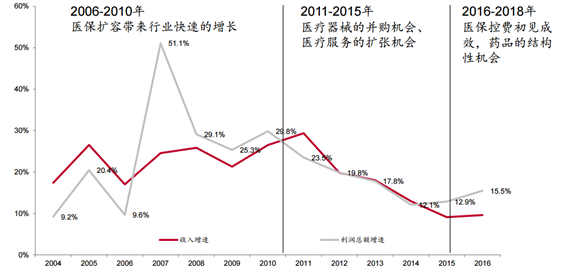

2006-2010 年,城镇职工、城镇居民医保扩容带来行业快速增长,医药行业收入增速高 于 20%,利润增速高于 25%;药品企业机会大于其他子行业,利益品种 最重要。2011-2015 年,医保控费全面高压,医药行业收入和利润增速 逐年下降至 2015 年分别为 10%和 12%;医保控费的大趋势形成,医疗 器械的并购机会、医疗服务的扩张机会带来牛股多。2015 年医药制造业 收入、利润增速开始回升,这一回升趋势延续到 2016 年,原因是控费 在 2015 年初见成效,医保基金整体压力有所缓解,未来医保控费将是常态化事件,辅助用药的压力将持续,但治疗性用药的需求不 会动摇;预计 2016-2018 年医保控费初见成效,药品的结构性机会开始出现。

2004-2016 年医药行业收入和利润增速情况

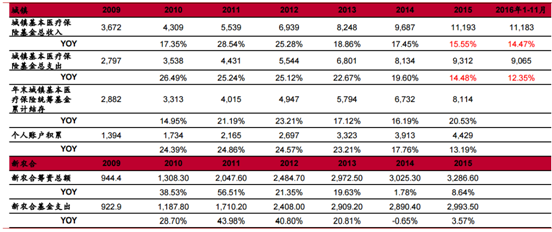

城镇基本医疗保险基金 2015 年收入增速首次超过支出增速,控费初显成效。收入 11,193 亿元,增速 15.55%,支出 9,312 亿元,增速 14.48%,收入增速 3 年以来首次超过支出增速。新农合 2015 年筹资总额 3286 亿元。2016 年 1-11 月份城镇基本医疗保险基金收入继续保持超过支出增速态势,收入 11,183 亿元,增速 14.47%,支出 9,065 亿元,增速 12.35%。

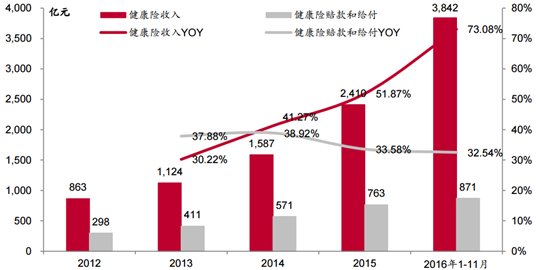

商业健康险从 2012 年 862 亿 增长到 2016 年 1-11 月的 3,842 亿元,正在成为医药健康新的支付方。 未来随着职工收入提升、人数提升,医保基金总收入还将维持一个稳定 增长,商业保险收入规模增速持续上升至 2016 年 1-11 月份的 73%,未来将成为支付方强有力的补充。

2009-2015 年医保基金的收入和支出情况(单位:亿元,%)

商业健康险规模(单位:亿元,%)

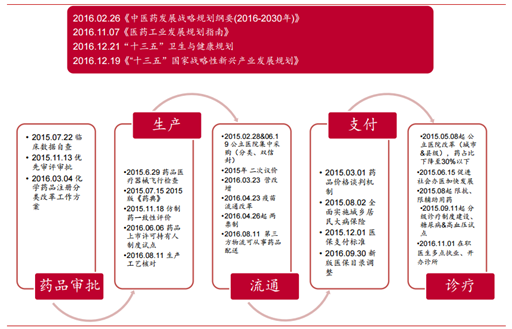

2015-2016 年是医药行业政策制定年,2017 年即将进入政策落地年。 医药行业近两年政策制定更加系统、执行力更强,从药品审批、生产、 流通、支付各环节,政策直指痛点。医药行业的改革正在进入从量变到 质变的过程,为真正的医药分家做最后的准备。在过去医药行业改革中, 政策频发,政策多,执行力度弱,主要原因在于医改是一个复杂的系统 性过程,政策的制定和执行只能循序渐进,不适合过于激进。2015-2016 年最大的变化是整体政策的制定更加多、快、系统,2017 年即将进入这 些政策的执行年。

2015-2016 年医药行业政策

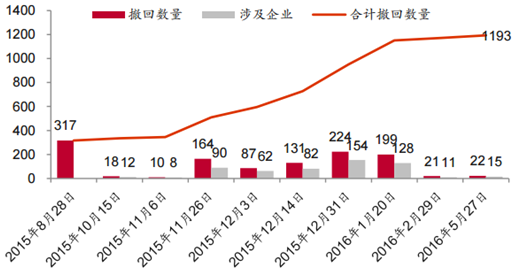

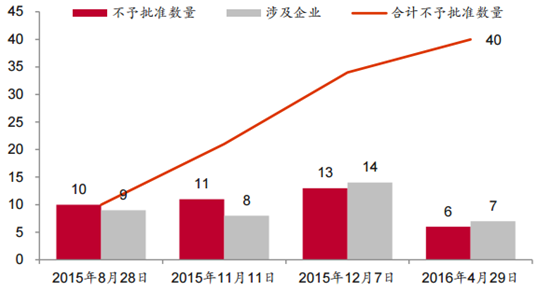

自 2015 年 7 月 22 日 CFDA 公布关于开展药物临床试验数据自查 核查文件以来,1622 个涉及品种,扣除免临床试验的 193 个,需要进 行自查的品种共计 1429 个。截至 2016 年 6 月底,企业经自查主动申请 撤回了 1193 个,占应自查总数的 83%;截至 2016 年 9 月底,CFDA 共核查 117 个注册申请,对其中存在真实性问题的 30 个作出了不予批 准的决定,约占应自查核查品种的 2%;对涉嫌数据造假的 27 个品种 11 个临床试验机构和 CRO 予以立案调查。通过核查的品种成都倍特的替 诺福韦酯、联邦甘精胰岛素都获得批准。

自查核查撤回申请数量一览(单位:个)

自查核查不予批准数量一览(单位:个)

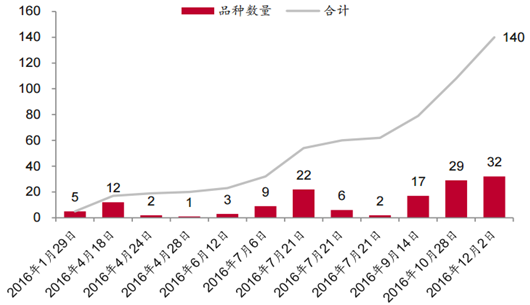

2016 年 2 月 26 日 CFDA 发布了《关于解决药品注册申请积压实行 优先审评审批的意见(2016 年第 19 号)》。19 号文重点支持三大类药物 的优先审评,规定了 17 种情形可以进行优先审评,目前创新药、儿童 用药、临床急需药、专利过期药和国内“首仿”药五大类可实行优先审 评。2016 年优先审评制度高效落实,随政策推进下半年纳入优先审评品 种数目显著增多,全年共有 140 个品种在 CDE 优先审评平台公示。优 先审评实现有限的审评资源向创新药和临床急需品种倾斜,减少其排队 时间,创新药审评加速进行,创新药物、高品质仿制药将受益。

2016 年纳入优先审评品种情况(单位:个)

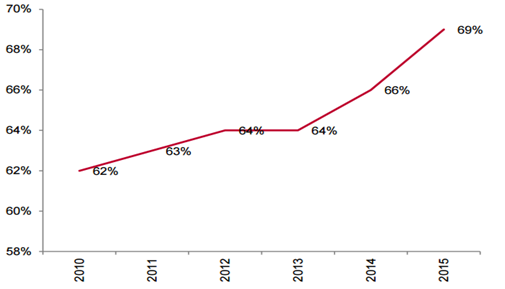

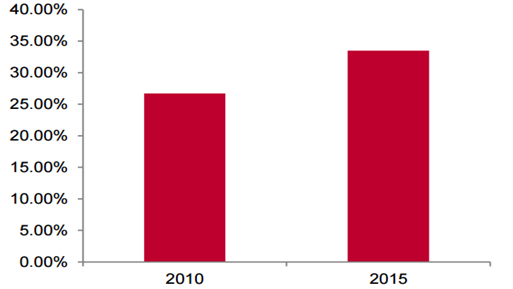

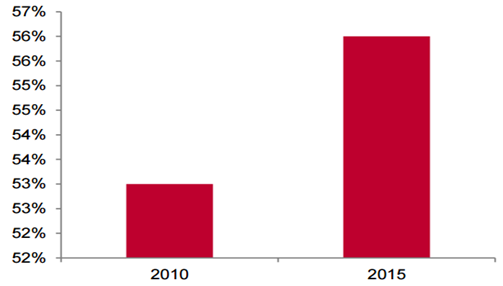

2015 年药品批发百强企业销售额占药品批发市场总额的比重从 2010 年的 69%提高至 86%;药品零售连锁经营率从 2010 年的 33%提 高至 46%;形成 3 家年销售额超过 1000 亿元的全国性大型药品流通企 业和 25 家年销售额超过 100 亿元的区域性药品流通企业,行业集中度 明显提升。前 3 位医药批发企业主营收入占医药总体市场规模的由 2010 年的 26.7%上升至 2015 年的 33.5%,增幅明显;而前 20 位的占比由 53%上升至 56%,显示地域性流通企业的集中度提升稍慢。

2006-2015 年医药流通企业数目变化情况(单 位:个)

2010-2015 年医药流通前 100 名企业营收市场规模占比(单位:%)

医药流通企业前 3 强“十二五”期间集中 度提升情况

医药流通企业前 20 强“十二五”期间集中 度提升情况

2016 年国务院在医药卫生体制改 革重点工作中首提“两票制”,2017 年 1 月 9 日国务院医改办正式发布 《公立医疗机构药品采购中推行“两票制”的实施意见(试行)》。两票 制要求生产企业到流通企业开一次发票,流通企业到医疗机构开一次发 票,基本上挤压掉挂靠走票的中小型经销商的生存空间。未来医药流通行业集中度将进一步提升,同时影响工业企业去库存及补库存 行为。

相关报告:智研咨询发布的《2017-2022年中国医药行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询