2015年我国人均服装消费为265.70美元,日本则为626.60美元,我国人均消费金额不到日本的1/2;日本人均服装消费于2011年达到顶峰921.20美元,之后有所下滑,若以巅峰值作为参考,我国人均服装消费不到其1/3,与日本这样的发达国际差距较大。2015年我国服装消费总量3333美元,日本则为729亿美元(最高达1083亿美元),若以日本当今人均消费水平测算,我国服装消费总量可达7861亿美元;而若以日本最高峰人均服装消费水平来计算,我国服装市场空间则可达11557亿美元。

中日人均服装消费(含家纺、鞋类)对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国服装市场专项调研及投资战略研究报告》

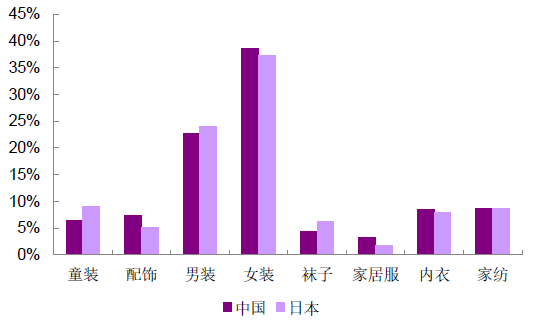

中日两国在主要品类男、女装上占比类似,男装、女装占比都较高; 我国消费结构中配饰、女装、内衣、家居服、家纺占比高于日本;童装、男装、袜子占比则低于日本;未来随着消费质量提升、消费细分、新一代男性对着装更加注重等,我国童装、男装、袜子等市场份额有望提升。

2015年中日人均服装消费结构对比

数据来源:公开资料整理

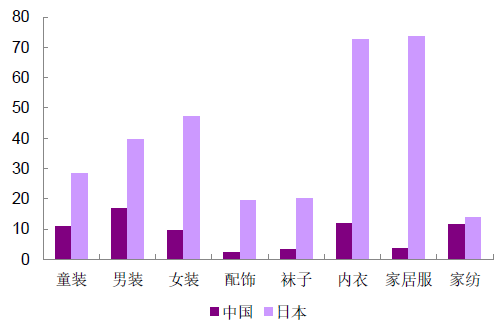

我国所有行业的集中度均低于日本,说明与发达国家相比行业集中度上仍有较大提升空间,各细分行业龙头公司均有望受益于未来行业集中度的提升。 从结构来看,我国男装、童装、家纺、内衣集中度较高,日本则是内衣、家居服集中度较高。我国与日本在集中度差异最大的品类是家居服、内衣、女装,日本内衣及家居服等舒适性要求较高的衣物前十市场集中度极高、达70%以上,显示其在细分行业发展上已经比较成熟;未来我国家居服、内衣等细分行业公司获益行业集中度提升的空间更大。

2015年中日服装市场前十集中度(%)

数据来源:公开资料整理

日本服装市场发展较我国成熟,而在其当下所处的个性化消费时代,消费者注重品牌个性意味着单一的品牌对应某一特定小范围人群,因此日本时尚企业多为多品牌集团,力求扩大品牌版图与客群覆盖面。我国目前还没出现较大规模的服装品牌集团,通过收购扩品牌、品类是可以借鉴的一条发展道路。

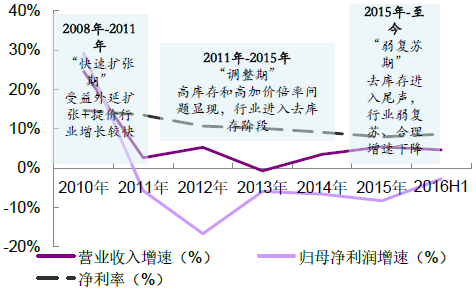

2008年-2011年“快速扩张期”:外延扩张+内生提价双轮驱动,行业得以快速发展 ;2011年-2015年“调整期”:高库存和高加价倍率问题显现,行业进入去库存调整期 ;2015年-至今“弱复苏期”:去库存进入尾声,但行业发展驱动力主要为内生增长,合理增速下降 。

我国品牌服饰行业上市公司平均业绩情况

数据来源:公开资料整理

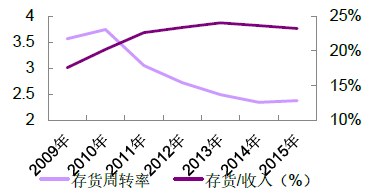

服装行业的生产链条较长,从商品企划设计到最后成衣上架销售大约在6个月左右、到产品下架约9个月,行业天然存在库存问题。 行业2011年结束高增长阶段、进入调整,各服装企业前期的快速渠道扩张、提价带来沉疴,企业面临高库存、高加价倍率问题。 经历几年去库存调整,行业存货水平基本恢复到合理增速,2015年存货周转率小幅提升,同时存货收入比继2014年后继续下降,表明存货更新换代进入正常轨道。

经历调整后行业去库存进入尾声

数据来源:公开资料整理

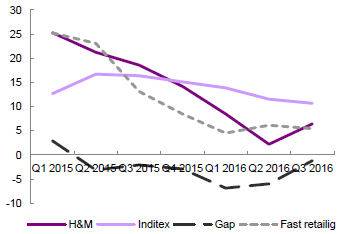

服装企业由于生产周期较长、反应速度较慢,天气波动、不正常均会对服装销售产生影响;但影响偏短期。2015年四季度出现暖冬,增速较快的品牌除Zara外优衣库、H&M、海澜之家等品牌均受到影响。2016年二、三季度雨水天气同样影响服装销售,16年入汛以来(3月21日~9月28日)全国平均降水量高于平均值11%、为1998年来最高、且暴雨等极端天气较多。

2015-2016年各快时尚品牌收入增速

数据来源:公开资料整理

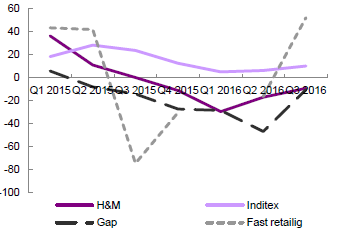

2015-2016年各快时尚品牌净利增速

数据来源:公开资料整理

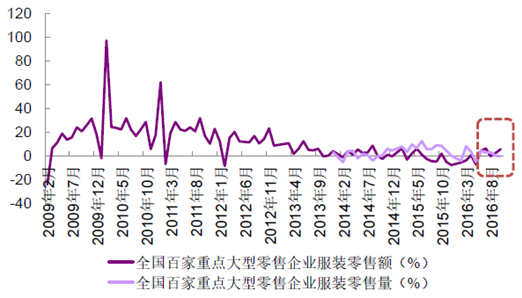

从服装需求端数据来看,全国百家重点零售企业服装类零售额增速波动较大,但自2013年以来基本告别往年的双位数增长阶段,增速下降一个台阶,表示行业需求端终端零售较为疲弱。

全国百家重点大型零售企业服装类零售情况

数据来源:公开资料整理

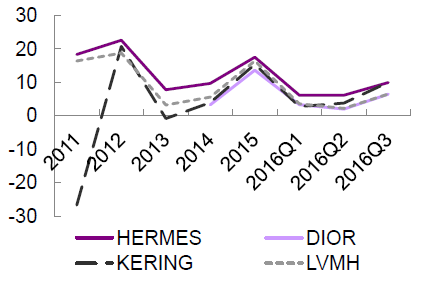

2016年三季度国际奢侈品品牌全面回暖,中国地区的消费贡献了较大力量,我们分析: “反腐”政策冲击逐渐淡化,高购买力人群继续发力; 消费升级背景下,消费者购买的空间、时间、信息获取等限制被打破,精明而追求生活质量的中产阶级崛起,成为贡献消费的中坚力量。 作为可选消费品,奢侈品的回暖表示需求端改善,有望带动服装产品的消费。

奢侈品品牌收入同比增速(%)16Q3有所回暖

数据来源:公开资料整理

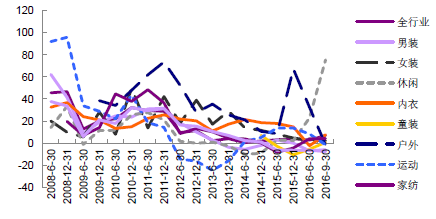

品牌服饰行业公司营业收入增速(%)

数据来源:公开资料整理

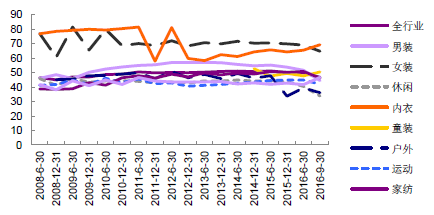

品牌服饰行业公司毛利率(%)

数据来源:公开资料整理

品牌服饰行业公司存货周转率

数据来源:公开资料整理

代表性公司订货会情况

品牌 | 行业 | 2013春夏 | 2013秋冬 | 2014春夏 | 2014秋冬 | 2015春夏 | 2015秋冬 | 2016春夏 | 2016秋冬 | 2017春夏 |

七匹狼 | 男装 | 约10 | 5 | 下降15-20 | 下降10+ | 下降 | - | 订货会模式调整 | 订货会模式调整 | 订货会模式调整 |

九牧王 | 男装 | 约0-10 | -7 | 下降10+ | 下降10+ | 下降15 | 个位数增长 | 持平 | - | 下降 |

报喜鸟 | 男装 | 15 | -7 | 下降20+ | - | 持平 | 5~10 | - | 下降 | 下降 |

利郎 | 男装 | -9 | 秋季-26%, 冬季-16% | 利郎下降低个位数 L2增高个位数 | 秋:利郎增中单位数、L2增10-15 冬:利郎增高单位数、L2增低双位数 | - | 秋季:低双位数增长 冬季:利郎15-17,L2 10-13 | - | - | - |

摩登大道 | 男装 | 25 | 21 | 16 | 下降5-10 | 下降10 | 下降 | 下降 | - | - |

美邦服饰 | 休闲 | 10 | -10 | -5 | MB:80%+加盟商正增长,其中10%-20%双位数增长; MC:100%。 | 订货会模式调整 | 订货会模式调整 | 正增长 | - | - |

森马品牌 | 休闲 | 个位数 | 0 | 10 | 10 | 10 | 10 | 15 | 秋季10 | 模式改革 |

巴拉巴拉 | 童装 | 个位数 | 10 | 20 | 20 | 20 | 20 | 20 | 秋季20+ | 接近20 |

搜于特 | 休闲 | 40-50 | 20 | 个位数 | 下降 | 下降 | - | 20左右 | - | - |

探路者 | 运动户外 | 51 | 34.99 | 20 | 25 | -10 | - | 供应链快速反应,订货会数据意义不大,不再披露 | 不再披露 | 不再披露 |

罗莱 | 家纺 | 个位数 | -10 | 10 | 20(部分小品牌30+) | 0-5 | 略有增长 | 持平; 乐优家、尚马可不开订货会 | - | - |

富安娜 | 家纺 | 20 | 15 | 个位数 | 15 | 5 | - | 持平 | 持平 | 持平 |

梦洁 | 家纺 | 个位数 | 修改规则 | 10 | 10~15 | 5 | - | 双位数增长 | - | - |

安踏 | 运动户外 | -20 | 下降10-20 | 高个位数 | 低双位数增长 | 低双位数增长 | 低双位数增长 | 低双位数增长 | 秋:高单位数增长 冬:低双位数增长 | 春:中单位数增长 夏:中单位数增长 |

特步 | 运动户外 | 下降15-20 | 下降15-17 | 下降中个位数 | 持平 | 低单位数增长 | 低单位数增长 | 10 | 秋:高单位数增长 冬:高单位数增长 | 春:中单位数增长 |

361度 | 运动户外 | - | - | -8(361度-11,童装21) | 361度8,童装3 | 11 | 秋季16,冬季18 | 15 | 秋:高单位数增长 冬:高单位数增长 | 春:高单位数增长 夏:高单位数增长 |

数据来源:公开资料整理

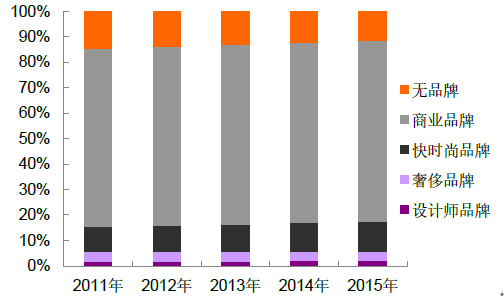

从我国服装行业发展历程而言,渠道价值衰减、行业由“渠道为王”向“产品为王”进行转变,消费者更加看重产品本质。

我国服装行业格局,“无品牌”逐步被淘汰

数据来源:公开资料整理

随着互联网发展、进入信息爆炸时代,渠道多元化(从以往的传统百货商场、街边店发展出购物中心、电商、网红、海淘代购等多种渠道),从而相应满足消费者碎片化细分化的需求,如电商、代购满足消费者对性价比的需求,网红经济则满足消费者对个性化和购物社交的需求。 渠道多元化背景下,传统渠道稀缺性优势逐渐减弱。 线下百货、购物中心、街边店及线上百花齐放,但互相也存在竞争、给服装企业带来了考验。

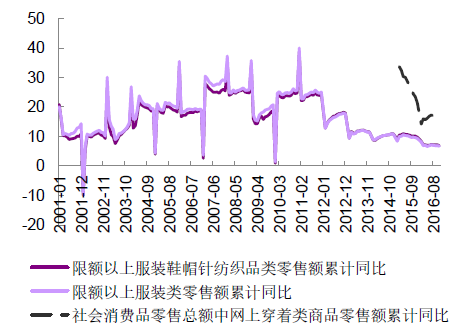

宏观经济下行、房价压力加大影响人们服装购买意愿,社会零售额中服装商品增速下行: 商场、街边店面临客流不旺的严峻形势;线上增速同比逐渐放缓,如2016年天猫“双11”活动总成交金额增速为32%、不断放缓。

社零总额中服装类零售额增速下行

数据来源:公开资料整理

历年淘宝/天猫“双十一”销售额增速放缓

数据来源:公开资料整理

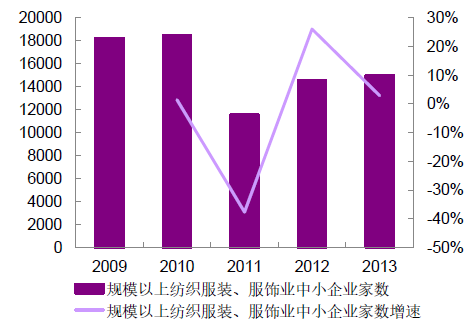

服装行业进入壁垒较低,产能过剩背景下、服装行业自2011年以来的行业性调整致竞争格局变化,多家大企业转型、部分传统模式的中小企业被淘汰;

2011年服装行业中规模以上中小企业数量大幅减少

数据来源:公开资料整理

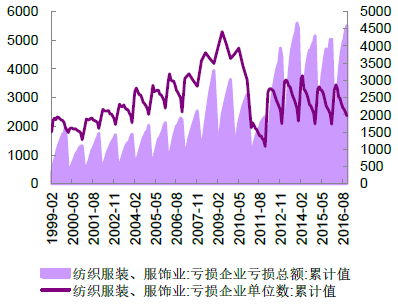

纺织服装行业产业链条比较长,从上游棉花到下游零售历经多个环节: 对于纺织制造及加工商而言,行业进入壁垒不高因而参与者众多、行业较为分散,同时对上游纱线及下游品牌商议价能力较弱;对于品牌商而言,产品从企划设计到最终上市一般需要至少半年以上时间。 2011年以来品牌服饰行业进入去库存调整周期,叠加下游需求端随着宏观经济增速下行而出现的疲弱,纺织服装行业公司经营难度增大、利润空间也被压缩。

纺织服装行业近年来亏损加剧

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服装行业市场行情监测及投资前景研判报告

《2026-2032年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询