一、体外诊断行业概述

体外诊断行业与检验医学构成了既相互区别又相互紧密联系的有机整体。体外诊断行业是检验医学的“工具”和“兵器”,同时检验医学是体外诊断行业的“用户”和“市场”,两者的共同目的是实施体外诊断。体外诊断已经成为人类疾病预防、诊断、治疗日益重要的组成部分,是保障人类健康与构建和谐社会日益重要的组成部分。

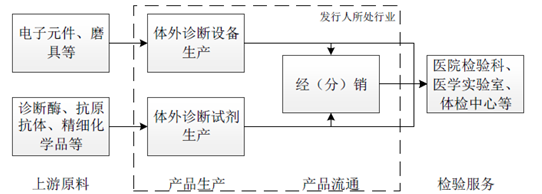

体外诊断产业主要由从事体外诊断产品研发、生产、营销、服务和应用的企业构成。体外诊断行业涉及上游原料供应、产品生产、经销流通、终端用户市场等多个组成部分。体外诊断上下游产业链如下图所示:

二、体外诊断市场规模及发展状况

(1)全球市场规模及发展状况

体外诊断行业是伴随现代检验医学的发展而产生的,同时其产业化发展又极大推动了新科学技术在医学检验学、基础医学和药物学等学科的发展应用。上世纪80年代以来,随着科学技术的快速发展,尤其是现代生物技术、单克隆抗体技术、微电子处理器、光化学等方面的重要突破,全球体外诊断行业先后经历了生化、酶、免疫测定、分子诊断四次革命,度过了起步期和成长初期,已形成了一个价值数百亿美元的成熟产业。

据美国BostonBiomedicalConsultants,Inc.于2015年12月发布的《IVDMarketReport》1显示,2014年全球体外诊断市场规模为558亿美元。从产品细分来看,免疫学诊断(免疫类产品)、化学诊断(生化类产品)、血液学诊断(血液类产品)为主要产品,分别占据24%、17%和10%的市场份额。

2014年全球体外诊断市场分布(按检测领域)

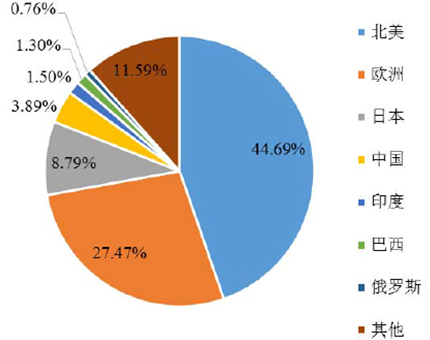

据KaloramaInformation于2014年8月发布的《全球体外诊断检测市场(第9版)》显示,从消费地域区分,北美、欧洲和日本等发达经济体占据全球体外诊断需求市场的约80%份额,“金砖四国”,即中国、俄罗斯、印度、巴西,占据市场约7%份额。

2013年全球体外诊断市场分布(按地域)

从产品生产商来看,处于第一梯队的跨国集团,包括罗氏、雅培、西门子等,贡献了四分之三的全球市场份额,其余厂商占据了余下的市场份额。

2013年全球体外诊断市场分布(按生产商)

根据BostonBiomedicalConsultants,Inc.及KaloramaInformation等机构预测,由于发达经济体的经济下行导致体外产品需求增速下降及产品价格下降等原因,预计在2019年达到689亿美元。其中,美国、欧洲、日本等发达经济体由于医疗服务已经相对完善,体外诊断市场已经达到相对稳定阶段,预期增长率在1-2%,而以“金砖四国”为代表的新兴经济体,由于人口基数大、经济增速高,医疗保障投入和人均医疗支出持续增长,体外诊断市场增长迅速,预计增长率在10%以上。

2013-2019年全球体外诊断市场规模(预测)

三、体外诊断行业竞争格局

1、全球市场竞争格局

经过多年发展,全球体外诊断行业已拥有数百亿美元庞大市场,产业发展成熟,市场集中度较高,并聚集了一批著名跨国企业集团,包括罗氏、西门子、强生、雅培、贝克曼、碧迪、生物梅里埃、伯乐等,其总部主要分布在北美、欧洲等体外诊断市场发展早、容量大的经济发达国家。这些企业集团下属体外诊断业还包括各类诊断仪器以及与之相关的医疗技术服务。

2、国内市场竞争格局

体外诊断行业在我国属于新兴产业,与欧美国家相比起步晚,产业化发展相对滞后。一线跨国企业集团依靠稳定可靠的产品质量、高效精确的仪器配套、良好的品牌声誉,占据国内50%以上的市场份额。尤其在国内三甲医院的高端市场中,国外产品长期占据着垄断地位。基于国内用户市场极其分散且客户需求较为多元化,加上体外诊断产品品种多、专业性强、服务技术要求高等特点,国外企业在国内主要采用区域代理的销售模式经营。

我国体外诊断行业已从导入期步入发展期,市场需求快速增长,国内企业抓住机遇,凭借产品性价比高和更为贴近本土市场的优势,不断抢占份额,致使原以进口产品为主导的市场格局被逐渐打破。随着研发投入的加大和产品质量水平的提升,我国体外诊断行业现已涌现一批实力较强的本土企业,集中在生化、免疫、分子诊断三大领域,并在某些产品领域逐渐具备与国际巨头竞争的实力。

3、国内细分领域竞争格局

(1)生化检测

生化检测是国内起步最早、发展最为成熟的体外诊断领域。现代生化诊断需要将检测仪器、检测试剂及校准品等组成检测系统,并实现检测的自动化、流水线化。在检测系统中,试剂的使用量和检测的标本数量密切相关,具有持续消耗的特性,需求量大。

生化检测试剂方面,由于生化试剂技术门槛相对较低以及生化分析仪的开放性,在发展初期,国内企业主要采取跟踪模仿国外技术,以生产试剂产品配套进口生化分析仪的方式进入市场,形成了一批一定规模的以生化试剂为主的体外诊断企业。经过多年的发展,我国企业的产品质量水平和自主创新能力显著提升,通过诊断产品的量值溯源,提高了检测结果的准确性、一致性和可比性,进口替代的空间不断扩大,国产试剂在我国生化试剂领域占有率已经超过50%。目前,国产生化试剂市场中,主要的市场参与者包括科华生物、九强生物、复星长征等。

生化检测仪器方面,由于较高的技术壁垒,大型生化分析仪基本都是由外资品牌垄断,国内企业仅在生化仪器的中低端领域有所涉及。目前,日立、贝克曼、西门子等外资品牌仍占据了大部分的市场份额。

(2)免疫检测

免疫检测是国内体外诊断领域规模最大、新增品种最多、增长速度最快的领域之一。

免疫检测是对抗原与抗体相结合的特异性反应进行测定的诊断方法,就小分子蛋白、激素、脂肪酸等项目进行检测,主要应用于传染病、内分泌、肿瘤、药物检测等领域。

免疫检测的发展经历了同位素放射免疫(RIA)、胶体金、酶联免疫(ELISA)、时间分辨荧光(TRFIA)、化学发光(CLIA)等技术的演进。化学发光产品灵敏度高、线性范围宽、试剂有效期长、临床应用范围广、简便快速等优点,技术发展已较为成熟。

在发达经济体,化学发光免疫法已经基本取代酶联免疫法,占免疫检测比例超过95%。由于化学发光免疫检测为仪器试剂一体化的封闭系统,技术门槛较高,国内该领域技术发展相对落后,基本以进口产品为主,价格较高。在国内,大多数三甲医院已经采用化学发光免疫产品,但是在基层医院,酶联免疫产品据主导地位。

随着国内体外诊断企业在化学发光免疫检测的不断突破和创新,国产化学发光产品技术的不断成熟,产品成本逐步降低,化学发光替代酶联免疫的趋势在三级以下医院逐步扩大。

相关报告:智研咨询发布的《2017-2022年中国体外诊断行业市场研究及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国体外诊断行业市场发展现状及竞争格局预测报告

《2024-2030年中国体外诊断行业市场发展现状及竞争格局预测报告》共十六章,包含2024-2030年体外诊断行业面临的困境及对策,体外诊断行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国体外诊断行业主要企业经营现状分析,产品持续突破,市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国体外诊断行业发展环境(PEST)分析:社会疾病预防需求持续刺激行业发展[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![中国体外诊断行业产业链全景分析及产业发展痛点分析[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国体外诊断行业产业链全景、产业政策、市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)