我国核电建设在2008-2010年迎来一波高峰,近年来相应机组完工并网,带动核电在运装机容量快速增长。根据中国核能行业协会相关统计,2014-2016年间国内共有18 台机组投入商业运行,装机容量合计为18.80GW,占2016年底总装机容量55.9%,近年来核电机组投入商业运营的节奏较之前明显加快。

相关报告:智研咨询发布的《2017-2022年中国核电行业运营态势及发展趋势研究报告》

国内在运核电机组商运时间节点统计(截至2016年底)

序号 | 机组名称 | 管理业主 | 所在地 | 建设起始 | 商业运行 | 型号 | 容量(MW) |

1 | 大亚湾核电厂1号机组 | 中广核 | 广东 | 1987/8/7 | 1994/2/1 | M310 | 984 |

2 | 秦山核电厂1号机组 | 中核 | 浙江 | 1985/3/20 | 1994/4/1 | CP300 | 310 |

3 | 大亚湾核电厂2号机组 | 中广核 | 广东 | 1988/4/7 | 1994/5/6 | M310 | 984 |

4 | 秦山第二核电厂1号机组 | 中核 | 浙江 | 1996/1/2 | 2002/4/15 | CP600 | 650 |

5 | 岭澳核电厂1号机组 | 中广核 | 广东 | 1997/5/15 | 2002/5/28 | M310 | 990 |

6 | 秦山第三核电厂1号机组 | 中核 | 浙江 | 1998/6/8 | 2002/9/21 | CANDU6 | 728 |

7 | 岭澳核电厂2号机组 | 中广核 | 广东 | 1997/11/28 | 2003/1/8 | M310 | 990 |

8 | 秦山第三核电厂2号机组 | 中核 | 浙江 | 1998/9/25 | 2003/7/24 | CANDU6 | 728 |

9 | 秦山第二核电厂2号机组 | 中核 | 浙江 | 1997/4/1 | 2004/5/3 | CP600 | 650 |

10 | 田湾核电厂1号机组 | 中核 | 江苏 | 1999/10/20 | 2007/5/17 | AES-91 | 1060 |

11 | 田湾核电厂2号机组 | 中核 | 江苏 | 2000/9/20 | 2007/8/16 | AES-91 | 1060 |

12 | 岭东核电厂1号机组 | 中广核 | 广东 | 2005/12/15 | 2010/9/15 | CPR1000 | 1086 |

13 | 秦山第二核电厂3号机组 | 中核 | 浙江 | 2006/4/28 | 2010/10/5 | CP600 | 660 |

14 | 岭东核电厂2号机组 | 中广核 | 广东 | 2006/6/15 | 2011/8/7 | CPR1000 | 1086 |

15 | 秦山第二核电厂4号机组 | 中核 | 浙江 | 2007/1/28 | 2011/12/30 | CP600 | 660 |

16 | 宁德核电站1号机组 | 中广核 | 福建 | 2008/2/18 | 2013/4/15 | CPR1000 | 1089 |

17 | 红沿河电站1号机组 | 中广核 | 辽宁 | 2007/8/18 | 2013/6/6 | CPR1000 | 1118.79 |

18 | 阳江核电站1号机组 | 中广核 | 广东 | 2008/12/16 | 2014/3/25 | CPR1000 | 1086 |

19 | 宁德核电站2号机组 | 中广核 | 福建 | 2008/11/12 | 2014/5/4 | CPR1000 | 1089 |

20 | 红沿河电站2号机组 | 中广核 | 辽宁 | 2008/3/28 | 2014/5/13 | CPR1000 | 1118.79 |

21 | 福清核电1号机组 | 中核 | 福建 | 2008/11/21 | 2014/11/22 | CP1000 | 1089 |

22 | 方家山核电1号机组 | 中核 | 浙江 | 2008/12/26 | 2014/12/15 | CP1000 | 1089 |

23 | 方家山核电2号机组 | 中核 | 浙江 | 2009/7/17 | 2015/2/12 | CP1000 | 1089 |

24 | 宁德核电站3号机组 | 中广核 | 福建 | 2010/1/8 | 2015/3/8 | CPR1000 | 1089 |

25 | 阳江核电站2号机组 | 中广核 | 广东 | 2009/6/5 | 2015/6/5 | CPR1000 | 1086 |

26 | 红沿河电站3号机组 | 中广核 | 辽宁 | 2009/3/7 | 2015/8/16 | CPR1000 | 1118.79 |

27 | 福清核电2 号机组 | 中核 | 福建 | 2009/6/17 | 2015/10/16 | CP1000 | 1089 |

28 | 昌江核电1 号机组 | 中核 | 海南 | 2010/4/25 | 2015/12/25 | CP600 | 650 |

29 | 防城港核电1 号机组 | 中广核 | 广西 | 2010/7/30 | 2016/1/1 | CPR1000 | 1086 |

30 | 阳江核电站3 号机组 | 中广核 | 广东 | 2010/11/15 | 2016/1/3 | CPR1000 | 1086 |

31 | 宁德核电站4 号机组 | 中广核 | 福建 | 2010/9/29 | 2016/7/21 | CPR1000 | 1089 |

32 | 昌江核电2 号机组 | 中核 | 海南 | 2010/11/21 | 2016/8/12 | CP600 | 650 |

33 | 红沿河电站4 号机组 | 中广核 | 辽宁 | 2009/8/15 | 2016/9/19 | CPR1000 | 1118.79 |

34 | 防城港核电2 号机组 | 中广核 | 广西 | 2010/7/30 | 2016/10/1 | CPR1000 | 1086 |

35 | 福清核电3 号机组 | 中核 | 福建 | 2010/12/31 | 2016/10/24 | CP1000 | 1089 |

合计 | - | - | - | - | - | - | 33,632.16 |

数据来源:公开资料整理

我们预计2017-2022年,国内每年至少商运2 台核电机组,年均投运装机容量为3.68GW,较2005-2013 时段大幅提高。截至2016年12 月底,国内在建核电机组共21 台,总容量为24.32GW。我们认为在建项目将大概率于2023年底之前商运,其中2017、2018年商运容量较大,分别为6.59GW 和6.51GW,至2022年底国内在运核电机组总容量将达到56.80GW,为2016年底的1.7 倍。

2002-2022年国内新增并网机组统计与预测

数据来源:公开资料整理

2010-2022年国内核电装机容量统计与预测

数据来源:公开资料整理

国内在建核电机组预计商运时间节点统计(截至2016年底)

序号 | 机组名称 | 业主 | 所在地 | 建设起始期 | 预计商运 | 型号 | 容量(MW) |

1 | 阳江核电站4号机组 | 中广核 | 广东 | 2012/11/17 | 2017/3/30 | CPR1000 | 1086 |

2 | 三门核电1号机组 | 中核 | 浙江 | 2008/4/19 | 2017/4/30 | AP1000 | 1250 |

3 | 台山核电1号机组 | 中广核 | 广东 | 2009/11/18 | 2017/6/30 | EPR | 1750 |

4 | 三门核电2号机组 | 中核 | 浙江 | 2008/12/15 | 2017/9/30 | AP1000 | 1250 |

5 | 海阳核电1号机组 | 国电投 | 山东 | 2009/9/24 | 2017/9/30 | AP1000 | 1250 |

6 | 台山核电2号机组 | 中广核 | 广东 | 2010/4/15 | 2018/3/30 | EPR | 1750 |

7 | 海阳核电2号机组 | 国电投 | 山东 | 2010/6/20 | 2018/3/30 | AP1000 | 1250 |

8 | 福清核电4号机组 | 中核 | 福建 | 2012/11/17 | 2018/6/30 | CP1000 | 1089 |

9 | 石岛湾高温气冷堆 | 华能 | 山东 | 2012/12/9 | 2018/9/30 | HTGR | 211 |

10 | 阳江核电站5号机组 | 中广核 | 广东 | 2013/9/18 | 2018/9/30 | ACPR1000 | 1086 |

11 | 田湾核电厂3号机组 | 中核 | 江苏 | 2012/12/27 | 2018/12/31 | WWER1000 | 1126 |

12 | 阳江核电站6号机组 | 中广核 | 广东 | 2013/12/23 | 2019/3/30 | ACPR1000 | 1086 |

13 | 田湾核电厂4号机组 | 中核 | 江苏 | 2013/9/27 | 2019/6/30 | WWER1000 | 1126 |

14 | 红沿河电站5号机组 | 中广核 | 大连 | 2015/3/29 | 2020/12/30 | ACPR1000 | 1086 |

15 | 田湾核电厂5号机组 | 中核 | 江苏 | 2015/12/27 | 2020/12/30 | CPR1000 | 1118 |

16 | 红沿河电站6号机组 | 中广核 | 大连 | 2015/7/24 | 2021/3/30 | ACPR1000 | 1086 |

17 | 福清核电5号机组 | 中核 | 福建 | 2015/5/7 | 2021/6/30 | HPR1000 | 1150 |

18 | 田湾核电厂6号机组 | 中核 | 江苏 | 2016/8/5 | 2021/9/30 | CPR1000 | 1118 |

19 | 福清核电6号机组 | 中核 | 福建 | 2015/12/22 | 2022/3/31 | HPR1000 | 1150 |

20 | 防城港核电3号机组 | 中广核 | 广西 | 2015/12/24 | 2022/6/30 | HTR1000 | 1150 |

21 | 防城港核电4号机组 | 中广核 | 广西 | 2016/12/23 | 2023/3/30 | HTR1000 | 1150 |

合计 | - | - | - | - | - | - | 24318 |

数据来源:公开资料整理

我们预计,随着在建项目陆续投产,未来6年国内核电装机容量将保持持续增长。尽管目前市场对于核电的主要关注点在于每年能够审批多少台机组,但是我们认为,由于核电站建设周期一般在5年以上,故决定核电运营商的装机容量增长幅度的主要因素还是在建项目的建设情况。截至2016年底,在建的21 台核电机组中,二代核电机组总计10 台,装机容量为11GW;三代及以上核电机组总计11 台,装机容量为13.32GW。目前国内建设二代核电的技术已相当成熟,电站建设周期基本在5年左右;在建的三代核电项目中,三门、海阳、台山三地的机组均已进入热试阶段,热试完成后便可以装料,我们预计三地的首台机组大概率将于2017年上半年并网发电,而次台机组也将大概率于2017、2018年陆续商运,这6 台机组装机容量合计8.5GW,占目前在建三代机组总容量63.81%。

然而,三代核电技术进一步商业化的可靠性仍待验证,严谨考虑有可能致使近年新批核电机组数量不及预期。我们认为自2016年8 月田湾6 号机组开工后,国内后续新建核电机组将大概率全部采用三代及以上技术路线,目前国内主流三代技术路线为AP1000 与“华龙1 号”,其中AP1000 全球首堆—三门核电1 号机组有望于2017年上半年并网发电,在AP1000 首堆并网发电,乃至完成1 个燃料循环之后,才能够对AP1000 的可靠性有更为客观的评价。此外“华龙1 号”4 台示范机组均于2015年批复,其中防城港4 号机组于2016年年底开建,如进行批量化建设还需观察“华龙1 号”首堆—福清5 号机组的建设进程。

我们认为国家层面出于安全、高效发展核电的考虑,对新建三代核电保持平稳批复节奏是合理的,后续随着三门1 号机组的并网发电及福清5 号机组的顺利建设,三代核电技术的可靠性将得到验证。同时考虑到国内电源结构调整空间较大,以及核电装机占比仍属低位,国内后续仍将保持每年4-8 台机组的开工力度。

2014年以来我国核能发电量较之前有了明显增长,但核能发电量占比较其他国家仍然有较大差距。根据中国核能行业协会统计数据,2016年1-9 月,国内核能发电量为1526.47 亿kWh,占全国各类电源总发电量的比例仅为3.49%。根据IAEA 统计数据,2015年我国核能发电量仅为3%,较美国、俄罗斯等主流核电国家20%比例仍有较大差距。长期来看,国内核能发电占比有望达到发达国家的15%以上水平,未来每年仍有5.5GW 核电机组的建设任务。

2015年主要核电国家核能发电占比统计

数据来源:公开资料整理

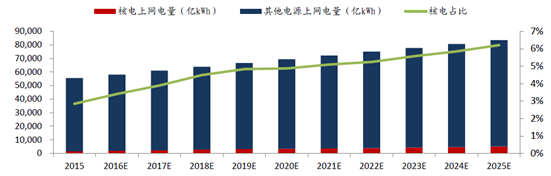

国内核能发电量占比在2015-2025 之间将持续增长,但至2025年核能发电量占比仍低。根据《电力发展“十三五” 规划》预计,到2020年全社会用电量6.8-7.2万亿千瓦时,年均增长3.6%到4.8%,人均用电量5000 千瓦时左右,接近中等发达国家水平。此外根据近年来核电机组投运节奏,我们预计核能发电量占比在2015-2025年间将持续增长, 但到2025年核能发电量占比也仅为6.21%。

2015-2025年国内核电占比将逐步提高

数据来源:公开资料整理

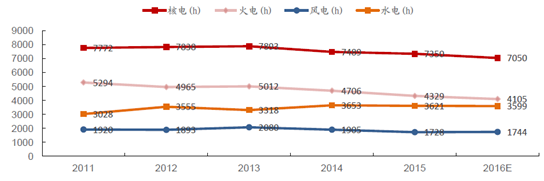

核电属于优质高效清洁能源,发展核电可促进我国能源结构转型以及改善环境污染情况。2016年1 月5 日,国务院发布“十三五”节能减排工作方案通知,要求到2020年,全国万元GDP 能耗比2015年下降15%,化学需氧量、氨氮、二氧化硫、氮氧化物排放总量较2015年分别下降10%、10%、15%以及15%,发展核电能够有效促进节能减排任务完成。核能发电相较于火电更加清洁,根据核能行业协会的统计数据,使用核能发电替代火电,每度电相当于减少燃烧标煤318g,可减少833.16g 二氧化碳、2.7g 二氧化硫及2.35g 氮氧化物排放。核能发电相较于水电、光伏、风电等清洁能源发电具有无间歇性、受自然条件约束少等优点,目前国内近年来核电年利用小时数基本维持在7200h 以上,远高于水电、光伏、风电等清洁能源发电水平,是未来我国能源结构调整中替代火电的最为合适的选择。

国内核电利用小时数较其他类型电源具有明显优势

数据来源:公开资料整理

受福岛核事故影响,我国核电建设在2011-2014年之间出现了一定程度的放缓,会影响到2019-2022年之间国内核电站的投产节奏。放眼长期,国家支持核电发展的信心并没有动摇,《核电安全规划(2011-2020年)》、《能源发展战略行动计划(2014-2020年)》出台、核电上网标杆电价的确定以及国家领导人多次重要场合对于核电的表态,都为今后核电发展清除了障碍。

各核电运营企业储备项目充足,前期工作准备充分,可有效支撑行业长期稳健发展。国内目前有多处核电项目正处于筹备建设状态,如表32所示。我们测算,截至2016年底处于筹备建设状态中的核电机组总装机容量不少于114.6GW, 其中沿海核电项目总装机容量预计在61.7GW 以上,覆盖了辽宁、河北、山东、浙江、福建、广东、广西等多个沿海省份;筹备中的内陆核电项目总装机容量超过52.9GW。

国内目前处于筹备建设中的核电站(包括但不限于此)

序号 | 项目 | 项目公司 | 管理业主 | 预计起始 | 位置 | 预计型号 | 预计装机(MW) |

1 | 三门二期 | 三门核电有限公司 | 中核 | 2017 | 沿海 | CAP1000 | 2*1250 |

2 | 漳州一期 | 中核国电漳州能源有限公司 | 中核 | 2017 | 沿海 | CAP1000 | 4*1250 |

3 | 霞浦快堆 | 中核霞浦核电有限公司 | 中核 | 2017 | 沿海 | 钠冷快堆 | 1*600 |

4 | 国核示范 | 国核示范电站有限责任公司 | 国电投 | 2017 | 沿海 | CAP1400 | 2*1400 |

5 | 陆丰一期 | 中广核陆丰核电有限公司 | 中广核 | 2017 | 沿海 | AP1000 | 2*1250 |

6 | 宁德二期 | 福建宁德第二核电有限公司 | 中广核/大唐 | 2018 | 沿海 | HPR1000 | 2*1150 |

7 | 海兴一期 | 中核华电河北核电有限公司 | 中核 | 2018 | 沿海 | CAP1000 | 2*1250 |

8 | 海阳二期 | 山东核电公司 | 国电投 | 2018 | 沿海 | CAP1000 | 2*1250 |

9 | 昌江二期 | 海南核电有限公司 | 中核 | 2019 | 沿海 | HPR1000 | 2*1150 |

10 | 台山二期 | 中广核台山第二核电有限公司 | 中广核 | 2019 | 沿海 | HPR1000 | 4*1150 |

11 | 徐大堡一期 | 中核辽宁核电有限公司 | 中核 | 2020 | 沿海 | HPR1000 | 2*1150 |

12 | 阳江二期 | 阳江核电有限公司 | 中广核 | 2020 | 沿海 | HRP1000 | 2*1150 |

13 | 金七门一期 | 中核浙能能源有限公司 | 中核 | 2021 | 沿海 | HPR1000 | 2*1150 |

14 | 防城港三期 | 防城港核电有限公司 | 中广核 | 2021 | 沿海 | HPR1000 | 2*1150 |

15 | 三门三期 | 三门核电有限公司 | 中核 | 未知 | 沿海 | CAP1000 | 2*1250 |

16 | 漳州二期 | 中核国电漳州能源有限公司 | 中核 | 未知 | 沿海 | HPR1000 | 2*1150 |

17 | 华能霞浦 | 华能霞浦核电有限公司 | 华能 | 未知 | 沿海 | CAP1400 | 6*1400 |

18 | 徐大堡二期 | 中核辽宁核电有限公司 | 中广核 | 未知 | 沿海 | HPR1000 | 4*1150 |

19 | 海阳三期 | 山东核电公司 | 国电投 | 未知 | 沿海 | CAP1000 | 2*1250 |

20 | 金七门二期 | 中核浙能能源有限公司 | 中核 | 未知 | 沿海 | HPR1000 | 4*1150 |

21 | 桃花江一期 | 湖南桃花江核电有限公司 | 中核 | 未知 | 内陆 | HPR1000 | 6*1150 |

22 | 三明核电 | 福建三明核电有限公司 | 中核 | 未知 | 内陆 | HPR1000 | 6*1150 |

23 | 南阳核电 | 中核河南南阳核电有限公司 | 中核 | 未知 | 内陆 | HPR1000 | 6*1150 |

24 | 龙游核电 | 中核浙能能源有限公司 | 中核 | 未知 | 内陆 | HPR1000 | 6*1150 |

25 | 大畈核电 | 咸宁核电有限公司 | 中广核 | 未知 | 内陆 | HPR1000 | 6*1150 |

26 | 芜湖核电 | 安徽芜湖核电有限公司 | 中广核 | 未知 | 内陆 | HPR1000 | 6*1150 |

27 | 苍南核电 | 中广核苍南核电有限公司 | 中广核 | 未知 | 内陆 | HPR1000 | 6*1150 |

28 | 韶关核电 | 中广核韶关核电有限公司 | 中广核 | 未知 | 内陆 | HPR1000 | 4*1150 |

合计 | - | - | - | - | - | - | 114,600 |

数据来源:公开资料整理

国内核电发电量占比仍低,参考主流核电国家运行经验,国内核电机组可维持基荷电源地位。目前法国核电装机容量占比仍维持在50%左右,核电发电量占比亦高达70%,核电高占比挤压了整个电网内其他电源的份额,使得其他电源调峰能力有限,核电机组需跟踪负荷运行;但考虑其他主流核电国家如美国、韩国的核电运行经验,由于核电在国内电源结构中占比并不高,核电基本能够维持基荷运行。

目前核电较煤电、燃气发电、燃油发电而言,享有电网调度优先权,在一定程度上可保障核电基荷运行。根据国家发改委、能源局于2015年年底印发的《关于有序放开发电计划的实施意见》,核电消纳顺序排在水电、光伏、风电之后,但在燃煤发电等化石能源发电之前,。由于水电、光伏、风电等电源不同程度上受自然条件影响较大,核电作为基荷运行更具现实意义。

国内发电机组调序安排

优先顺序 | 对应电源类型 |

1 | 无调节能力的可再生能源发电机组 |

2 | 有调节能力的可再生能源发电机组和满足环保要求的垃圾发电机组 |

3 | 核电机组 |

4 | 按“以热定电”方式运行的燃煤热电联产机组及资源综合 |

5 | 天然气、煤气化发电机组 |

6 | 其他燃煤发电机组(包括未带热负荷的热电联产机组) |

7 | 燃油发电机组 |

数据来源:公开资料整理

核电机组所在省份电力总体供不应求,有助机组电量消纳。目前国内在运、在建以及处于筹建状态核电机组主要分布在东部沿海。根据中电联发布的2015年电力供需数据,沿海各省区中除了福建、广西、海南外,其他省区的电力总体供不应求。考虑到跨省区电力输送情况,浙江向上海供电、河北向京津两地送电、与福建毗邻的广东、浙江及江西均现电力供不应求,总体来看,国内大部分省区核电机组的发电量可有效消纳。

近年来国内部分核电机组确实出现了消纳困局,主要集中在辽宁、福建、广西及海南。其中,辽宁地处东北,冬季供暖面临刚需,致辽宁红沿河核电消纳问题最为严重。据中国核能行业协会统计,2016年1-9 月,红沿河核电3 台机组的设备平均利用率仅为63%、72%及57%,低于85%的正常水平,以及78%的国内当前平均水平。

目前国家层面已经从出台保障性消纳政策、开展电力市场直接交易、加快储能系统建设三个维度缓解以上地区核电消纳困局。详细分析见于专题报告《核能应用系列报告3:核电密集投运延续,利好运营商业绩成长》。

我们预计,国内2016-2022年核能发电量复合增速仍能维持在14%左右。主要理由包括:

其一,2017-2022年国内在建机组投产情况可预计,在建项目进度符合预期,后续将按计划投入商运;

其二,国内核电占比仍低,未来长期仍将维持基荷电源地位。

2016-2022年国内核能发电量预测

数据来源:公开资料整理

2016-2022年国内核能发电量与上网电量预测

类别 | 2016E | 2017E | 2018E | 2019E | 2020E | 2021E | 2022E |

新增商运机组数量 | 7 | 5 | 6 | 2 | 2 | 3 | 2 |

新增装机容量(MW) | 7204.79 | 6586 | 6512 | 2212 | 2204 | 3354 | 2300 |

总装机容量(MW) | 33632.16 | 40218.16 | 46730.16 | 48942.16 | 51146.16 | 54500.16 | 56800.16 |

装机容量增速 | 27.26% | 19.58% | 16.19% | 4.73% | 4.50% | 6.56% | 4.22% |

有效装机容量(MW) | 30665.70 | 36571.66 | 43337.66 | 48107.66 | 48942.16 | 52815.16 | 55937.66 |

年平均可利用小时数(h) | 7085.08 | 7157.62 | 7264.37 | 7349.33 | 7573.36 | 7617.37 | 7669.29 |

发电量(亿kWh) | 2172.69 | 2617.66 | 3148.21 | 3535.59 | 3706.57 | 4023.13 | 4290.02 |

发电量增速 | 28.57% | 20.48% | 20.27% | 12.30% | 4.84% | 8.54% | 6.63% |

厂用电率 | 6.97% | 6.82% | 6.67% | 6.59% | 6.59% | 6.53% | 6.47% |

上网电量(亿kWh) | 2021.25 | 2439.01 | 2938.19 | 3302.61 | 3462.29 | 3760.31 | 4012.42 |

平均上网电价(元/kWh) | 0.4331 | 0.4287 | 0.4334 | 0.4448 | 0.4434 | 0.4411 | 0.4424 |

发电收入(亿元) | 740.68 | 903.51 | 1116.96 | 1251.71 | 1305.34 | 1421.71 | 1529.22 |

发电收入增速 | 26.40% | 21.98% | 23.62% | 12.06% | 4.28% | 8.91% | 7.56% |

数据来源:公开资料整理

我们预计,在核电上网政策保持不变的情况下,2016-2018 国内核电运营行业收入复合增速为24%。受2011年福岛核事故影响,国内在2011-2014年之间新开工核电机组较少,将致2019-2022年投运核电机组数量降低,但2016-2022的7年间核电运营行业收入复合增速仍能高达15%,显著高于国内社会用电量增速。

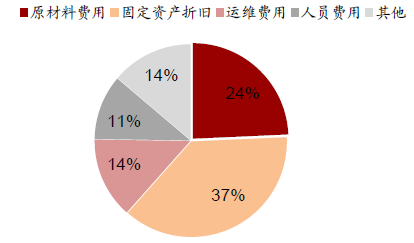

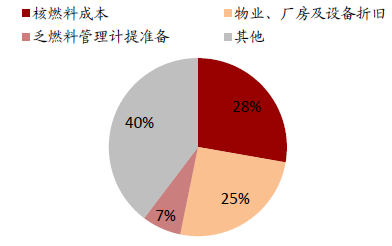

核燃料成本与电站的固定资产折旧,是核能发电成本中最为主要的两部分。根据中国核电2015年报显示,核燃料成本占比大致为25%、电站折旧占比为37%、人员费用占比11%、运维费用占比14%,如图41 所示;我们预计, 乏燃料处理准备占比为7%。另根据中广核电力2015年财报显示,中广核电力核燃料成本占比大致为28%,而电站折旧成本占比为25%,乏燃料管理计提准备为7%。

中国核电成本构成情况(2015年度)

数据来源:公开资料整理

中广核电力成本构成情况(2015年度)

数据来源:公开资料整理

相较于其他类型电源,核电能够维持平稳盈利能力,可以称得上是未来数年国内盈利能力最为优质的发电资产。近年来国内两大主要核电运营商的毛利率水平均能够维持在35%以上,净利率水平亦能够维持在25% 以上,盈利水平较火电运营商具有显著优势,如表36、表37 所示。此外核能发电不受地理资源约束,国内在建以及筹建当中核电装机容量为目前在运行核电装机容量的3 倍以上,长期成长性较水电行业更优。

国内主流核电、火电、水电等运营商毛利率水平对比

公司 | 电源类型 | 2016Q3 | 2015 | 2014 | 2013 | 2012 | 2011 | 平均值 |

中广核电力 | 核电 | 51.00% | 48.67% | 49.24% | 47.63% | 47.16% | 49.00% | 48.78% |

中国核电 | 核电 | 43.38% | 44.18% | 39.51% | 35.73% | 40.23% | 40.89% | 40.65% |

浙能电力 | 火电 | 26.10% | 26.08% | 19.85% | 18.92% | 15.06% | 10.98% | 19.50% |

华电国际 | 火电 | 26.20% | 33.52% | 27.88% | 23.39% | 16.01% | 9.22% | 22.70% |

华能国际 | 火电 | 26.89% | 29.00% | 25.04% | 23.14% | 16.30% | 8.70% | 21.51% |

长江电力 | 水电 | 62.45% | 59.58% | 63.10% | 57.99% | 63.70% | 59.31% | 61.02% |

桂冠电力 | 水电 | 60.09% | 58.67% | 40.65% | 30.43% | 29.13% | 29.07% | 41.34% |

国投电力 | 水电 | 52.83% | 52.21% | 50.72% | 40.51% | 25.29% | 17.05% | 39.77% |

节能风电 | 风电 | 45.20% | 48.10% | 51.76% | 54.69% | 54.46% | 56.45% | 51.78% |

数据来源:公开资料整理

国内主流核电、火电、水电等运营商净利率水平对比

公司 | 电源类型 | 2016Q3 | 2015 | 2014 | 2013 | 2012 | 2011 | 平均值 |

中广核电力 | 核电 | 30.48% | 35.29% | 33.55% | 29.63% | 28.71% | 34.42% | 31.85% |

中国核电 | 核电 | 30.83% | 27.13% | 27.43% | 28.32% | 25.76% | 28.23% | 27.95% |

华能国际 | 火电 | 13.83% | 13.61% | 10.66% | 9.79% | 5.12% | 1.02% | 9.00% |

华电国际 | 火电 | 11.22% | 14.76% | 10.90% | 8.49% | 3.22% | 0.27% | 8.14% |

浙能电力 | 火电+核电 | 23.45% | 21.18% | 16.02% | 14.28% | 9.83% | 6.44% | 15.20% |

长江电力 | 水电 | 43.85% | 47.53% | 43.98% | 39.97% | 40.15% | 37.20% | 42.11% |

国投电力 | 水电 | 30.59% | 32.30% | 30.83% | 20.74% | 8.45% | 3.10% | 21.00% |

桂冠电力 | 水电 | 39.46% | 38.86% | 16.67% | 6.96% | 8.31% | 8.09% | 19.73% |

节能风电 | 风电 | 17.82% | 19.58% | 19.20% | 23.36% | 26.57% | 23.68% | 21.70% |

数据来源:公开资料整理

国际原子能机构(IAEA)将额定功率小于300MW 的机组定义为小型反应堆,300MW-600MW 的机组定义为中型反应堆,将600MW 以上的反应堆定义为大型反应堆。小型反应堆的历史可以追溯到人类首次实现临界链式核反应。近年来受降低总体造价及为远离大型电网的偏远地区供电的愿景驱使,国际社会又重新燃起了对小型堆的兴趣。小型堆技术路线众多,主流仍以压水堆为主。从目前全球小型反应堆发展的情况来看,其采用的技术路线也非常之多,大的技术路线包括压水堆、沸水堆、高温气冷堆、快中子堆、熔盐堆等,基本涵盖了目前核反应堆的主流技术路线。目前涉足海上浮动核电站建设的国家仅有中国和俄罗斯,所采用的技术路线均为压水堆,如果考虑以往核潜艇以及核动力航母的情况,压水堆几乎垄断了已建成的海上核动力装置。

国际主流的小型反应堆

名称 | 反应堆类型 | 功率 | 设计机构 |

ACP100 | 压水堆 | 100MWe | 中核集团 |

ACPR50S | 压水堆 | 50MWe | 中广核集团 |

Nuscale | 压水堆 | 45MWe | 美国纽斯凯尔电力公司(Nuscale Power) |

SMART | 压水堆 | 90MWe | 韩国原子能研究所 |

KLT-40S | 压水堆 | 35MWe | 俄罗斯联邦机械制造试验设计局(OKBM) |

CAREM | 压水堆 | 27MWe | 阿根廷国家原子能委员会 |

NP-300 | 压水堆 | 100-300MWe | 法国的原子能技术公司 |

HTR-PM | 高温气冷堆 | 105MWe | 清华大学 |

PBMR | 高温气冷堆 | 165MWe | 南非国家电力公司(Eskom) |

HTTR | 高温气冷堆 | 30MWt | 日本原子能研究所 |

SVBR | 铅铋快堆 | 100MWe | 俄罗斯国家原子能集团(Rosatom) |

4S | 钠冷快堆 | 10MWe | 东芝公司&日本中央电力研究所(CRIEPI) |

STAR | 铅冷快堆 | 400MWt | 阿贡国家实验室 |

数据来源:公开资料整理

小型堆相对于大型堆在设计方面存在多项改进使其固有安全性能超过大型堆,包括:简化系统管道设计,优化压力容器设计与冷却剂余热排出设计,提高堆芯材料选择要求等,以提升小型堆的固有安全性能。表40 为ACP100 安全性方面所具有的技术特点。

ACP100 安全性方面所具有的技术特点

技术特点 | 可达到的安全性目的 |

取消主冷却剂系统管道 | 消除大破口事故(LOCA)的发生 |

压力容器底部无开口 | 冷却剂丧失情况下,堆芯仍能在一段时间内处于淹没状态 |

乏燃料池布置在地面标高以下 | 保证极端情况下,不出现乏燃料裸露情况 |

核岛全部埋于地下 | 避免外部事件冲击 |

主冷却剂系统采用自然循环原理 | 停堆时产生的衰变余热可通过非能动方式排出;反应堆亦可以采用自然循环模式运行 |

增大单位装机容量对应压力容器尺寸 | 降低堆芯内中子注量率,从而降低运行期间裂变中子和射线对压力容器材料的辐照脆化效应 |

采用改进的耐高温燃料和结构材料 | 增加反应堆安全裕量,使堆芯在无保护的瞬态超负荷过程中不受损坏 |

减少不必要的阀门和管道 | 降低能动设备故障引发事故概率 |

采用先进的自动化控制系统 | 降低人因引发事故概率 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)