水泥,粉状水硬性无机胶凝材料。加水搅拌后成浆体,能在空气中硬化或者在水中更好的硬化,并能把砂、石等材料牢固地胶结在一起。长期以来,它作为一种重要的胶凝材料,广泛应用于土木建筑、水利、国防等工程。

名称 | 主要特征及用途 |

通用水泥 | 通用水泥指一般土木建筑工程中采用的水泥。有硅酸盐水泥、普通硅酸盐水泥、矿渣硅酸盐水泥、粉煤灰硅酸盐水泥、火山灰硅酸盐水泥、复合硅酸盐水泥、石灰石硅酸盐水泥等。 |

专用水泥 | 专用水泥指专门用途的水泥。如油井水泥、道路水泥等。 |

特性水泥 | 特性水泥指某种性能比较突出的水泥。如快硬硅酸盐水泥、自应力铝酸盐水泥、抗硫酸盐硅酸盐水泥、白色硅酸盐水泥等。 |

数据来源:公开资料整理

水泥下游应用主要包括三个方面:地产、基建以及农村自用。

1、地产领域:主要实在商品房、厂房、保障房等建设期对于水泥的消耗。所以地产对水泥的拉动主要体现在投资端,可以通过新开工情况来衡量需求情况。

2、基建领域:基建应用较为广泛,包括电力、水利、道路等方面。通常通过基建投资增速、重大项目审批以及信贷等资金面来推断基建对于水泥需求的拉动。

3、农村市场:水泥在农村市场应用主要在于自建房使用。历史来看,农村市场需求增长稳定,但未来随着新农村建设的不断推进,对于水泥需求的拉动有望加速。一般来讲,水泥需求总是和地产关联度更高,而基建有时则是相反的,因为基建通常是政府用来抵御地产下滑的手段。

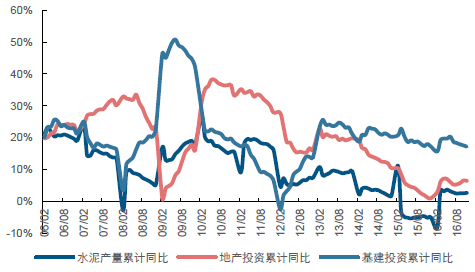

水泥需求受基建、地产景气度影响大

数据来源:公开资料整理

水泥盈利受基建、地产景气度影响大

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国水泥市场供需预测及投资战略研究报告》

因为区域经济发展阶段不同,所以各区域地产和基建需求占比也不有所相同。总体来看,北方市场基建占比更大些,南方市场地产占比更大些。

整体看北方省事基建占比较大,南方地产占比大

数据来源:公开资料整理

水泥下游主要应用于工程领域,而工程开工季节性非常明显。南方雨季、北方冬季的天气不利施工,水泥用量减少,为水泥行业淡季。在淡季,一般水泥销量下降,价格偏低。不同区域,季节性有所不同。因为南北方气候特点的不同,北方市场淡季多在一、四季度,而南方市场则受雨季影响淡季多为一、三季度。并且因为北方淡季因为冬天下游工程几乎全都停工,所以需求在淡季下滑较南方非常明显,由此也对区域产能利用率的计算产生扰动,因为产能利用率为全年产量与全年产能比值。

不同区域的水泥产量季节性不同

数据来源:公开资料整理

正因为水泥生产的季节性、不易储存,且产线关停相较于钢铁、煤炭成本较低,所以为了需要满足旺季瞬时需求,行业产能一定是过剩的。

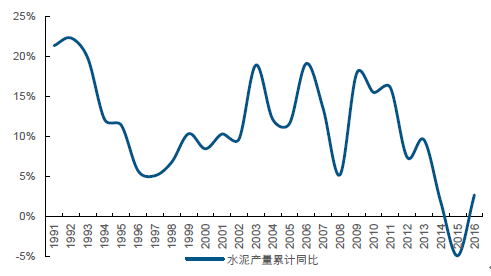

经济大周期向下,需求中枢下移。2011年开始水泥需求中枢开始下移。从2011年15%的增速,到2013年下滑为10%,直到2015年达到谷底,增速-4.9%为近25年首次负增长。2016年虽然需求有所回升,但主要是政府调控所致,并未改变需求低迷的状态。分区域来看,在需求下行之后,华东、中南以及西南地区需求表现相对来说要好于华北、东北、西北地区。

水泥需求大周期向下

数据来源:公开资料整理

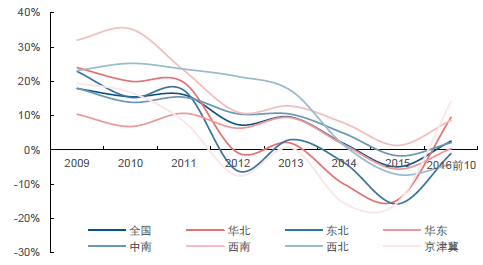

南方市场表现要好于北方市场

数据来源:公开资料整理

供给过剩,但新增产能冲击渐弱,供给侧预期升温。目前我国水泥行业整体产能利用率约为70%不到,供给过剩明显。2009年“930 号文”,对于中小企业新建产能做出了限制,并且随着水泥需求的下行,在需求尚可的区域,企业开始区域协同,而需求较差的区域,新建产能投资意愿较弱,并且政府对于新建产能的审批越发严格,所以产能冲击在逐步减小。且随着环保限产等政策不断出台,市场对于供给侧改善的预期也在升温。

新增产能冲击逐年减小

数据来源:公开资料整理

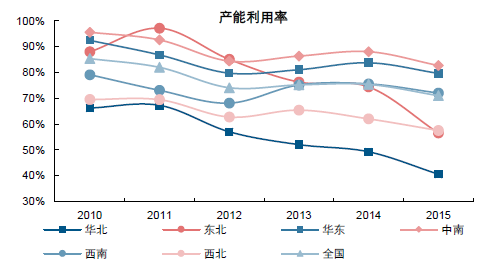

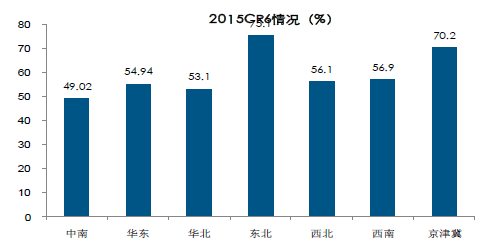

因为需求下行,但行业产能并未有明显退出,所以近年来产能利用率一直处于下滑之中。2015年全国产能利用率71%,分区域看,需求较好的中南、华东、西南市场利用率较高,而三北地区因为需求不振,产能利用率较差。从集中度角度看,东北地区集中度最高,达到了75%,华北的京津冀地区CR6 占比也达70%以上,即使仅算区域龙头,冀东在和金隅合并之后市场占比也达到了50%以上。

产能利用率华东、西南表现较好

数据来源:公开资料整理

集中度东北、京津冀格局较好

数据来源:公开资料整理

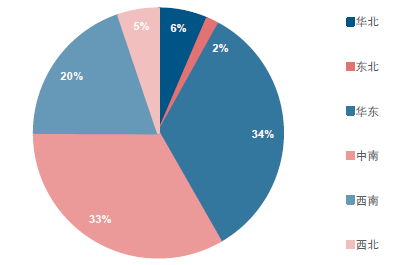

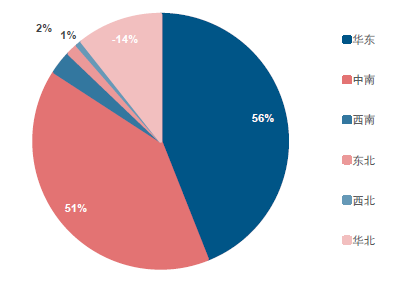

多因素作用下,华东、中南为目前最好区域。2015年华东、中南及西南占全国总产量的80%以上。而从利润总额来看,2015年华北、中南实现利润总额共计289 亿,而全国仅为271 亿(华北亏损)。

华东、中南、西南产量占比较高

数据来源:公开资料整理

华东利润总额占比最高,三北地区较差

数据来源:公开资料整理

我国的水泥产线建设相对较成熟,正常产能建设周期约10 个月~1年左右,因此从这个角度看伴随着需求周期落幕,供给投放的钝性更弱,也就意味着会领先其他行业,产能建设会更早步入尾声。就2016年看,全国新点火熟料产能2557万吨,增量冲击在1.3%左右,预计未来2年新增产能在2000 吨左右,因此整体看新增供给的担心可以放下;目前全年行业产能利用率在70%左右,未来格局改善更多依赖需求及供给侧改革带来的去产能实现存量过剩消化。

新干法熟料产能 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

全国 | 134,912 | 156,282 | 172,554 | 180,713 | 187,963 | 191,459 | 194,017 |

——冲击 | - | 15.8% | 10.4% | 4.7% | 4.0% | 1.9% | 1.3% |

华北 | 16,033 | 20,575 | 23,247 | 24,301 | 25,318 | 25,417 | 25,495 |

——冲击 | - | 28.3% | 13.0% | 4.5% | 4.2% | 0.4% | 0.3% |

东北 | 9,071 | 9,703 | 10,075 | 10,230 | 10,530 | 10,747 | 10,747 |

——冲击 | - | 7.0% | 3.8% | 1.5% | 2.9% | 2.1% | 0.0% |

华东 | 41,794 | 46,060 | 50,257 | 51,637 | 52,598 | 53,063 | 53,373 |

——冲击 | - | 10.2% | 9.1% | 2.7% | 1.9% | 0.9% | 0.6% |

中南 | 32,138 | 35,946 | 39,046 | 40,726 | 41,616 | 43,042 | 44,670 |

——冲击 | - | 11.9% | 8.6% | 4.3% | 2.2% | 3.4% | 3.8% |

西南 | 23,765 | 28,368 | 30,888 | 32,655 | 35,010 | 35,772 | 36,237 |

——冲击 | - | 19.4% | 8.9% | 5.7% | 7.2% | 2.2% | 1.3% |

西北 | 12,112 | 15,630 | 19,040 | 21,164 | 22,891 | 23,418 | 23,496 |

——冲击 | - | 29.1% | 21.8% | 11.2% | 8.2% | 2.3% | 0.3% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。