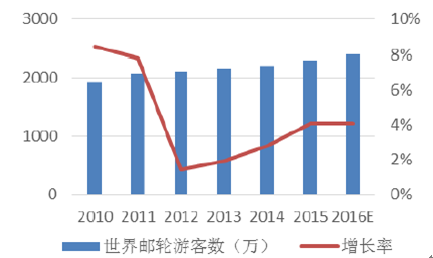

根据世界邮轮协会(CLIA)的最新数据,自上世纪80年代以来,邮轮行业以年均8.2%的复合增长率快速增长。1996-2015年期间,全世界邮轮旅游人次从626万人次增长到2300万人次,增速近270%,2016年全年更有望达到2400万次。根据全球权威邮轮机构与组织(PSA、CLIA、ECC)预测,到2020年全球邮轮乘客将达到3000万人次的规模。

2009-2020年世界邮轮游客数及增长率

数据来源:公开资料整理

2017年全球邮轮旅游将会是丰收之年:大量邮轮将载客入海,高达68亿美元的总额将全力投入全新的生产与服务。同时,全球邮轮公司计划在2017年推出26艘远洋邮轮、河轮及特色游轮,其中包括两艘即将在中国巡航的邮轮。我们认为,行业或将在明年迎来不凡表现。

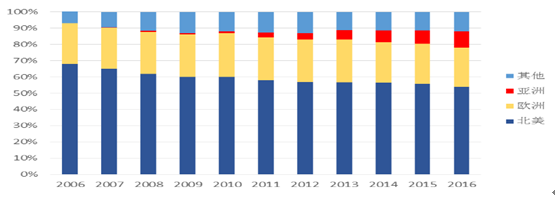

近年来,世界邮轮巨头纷纷把重点目标瞄向亚洲市场,尤其是中国市场。邮轮市场“东移”特征凸显,亚洲以及大洋洲的邮轮游客人次增速远超欧美地区。2010-2015年期间,欧美地区邮轮游客数占全球市场的份额由80%下降到75%,而亚太地区的占比则由原来的1.2%增长到7%,尤其是中国邮轮旅游游客数,年均增长率达30%以上,远高于世界平均增长率8%。根据2017年1月18日中国交通运输协会邮轮游艇分会统计快报数据显示,2016年我国邮轮出境旅客达212.26万人次,首次突破200万人次,同比增长91%,而邮轮入境境外旅客13.87万人次,同比增加8%。以我国为代表的亚太地区邮轮市场需求激增,推动以大型豪华邮轮为代表的邮轮产业进入到一个“黄金时期”。

2006-2016年全球邮轮旅游客源地占比情况

数据来源:公开资料整理

2010-2016年世界邮轮游客数及增长率

数据来源:公开资料整理

2010-2016年我国邮轮游客数及增长率

数据来源:公开资料整理

根据交通部2015年4月发布的《全国沿海邮轮港口布局规划方案》,2030年前,全国沿海将形成以2-3个邮轮母港为引领、始发港为主体、访问港为补充的港口布局,并提出在全国形成12个始发港,预计2030年沿海邮轮旅客吞吐量将达到3000万人次左右。目前已建成天津港、上海港、厦门港、三亚港4大邮轮邮轮母港试点以及大连港、烟台港、青岛港、舟山港、南沙港、太子湾港、北部湾港和海口港8个邮轮始发港的布局,实现了从北到南对海洋经济重点区域的聚集与辐射。

我国4大试点母港、8个始发港分布图

数据来源:公开资料整理

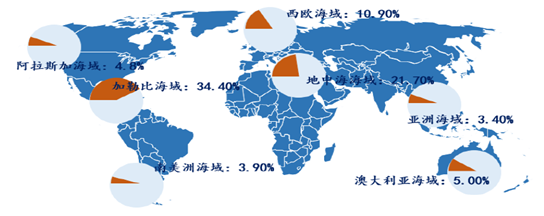

邮轮航线分布上,北美和欧洲是稳固的主要区域,亚洲是最重要的新兴区域。全球邮轮航线集中在加勒比海、地中海、西北欧、阿拉斯加、东南亚及日本海域。其中,欧洲及北美地区仍是邮轮航线最集中的地区,占到全球总航线的70%以上。

世界邮轮旅游航线空间分布格局

数据来源:公开资料整理

邮轮旅游受季节因素影响明显,夏季,地中海、西北欧、阿拉斯加航线占全球邮轮运力的2/3;冬季,加勒比地区航线占全球邮轮运力的50%以上。而亚洲地区作为邮轮航线新兴区域,市场占比从2010年的1%上升到目前的5%,增速高、发展潜力巨大。

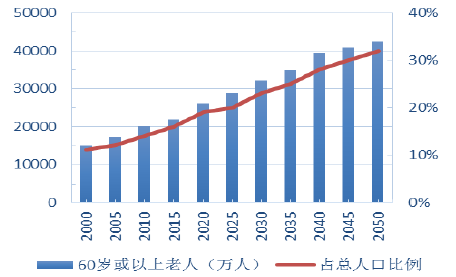

我国人口结构老龄化趋势加速,截止2015年底我国60岁以上老年人口22190万,占总人口的16.14%。其中65岁及以上人口14382万人。全世界老年人口超过1亿的国家只有中国。“银发潮”将对我国的经济、社会、政治、文化发展产生深远的影响,大力发展银发经济复合国家的经济战略。

邮轮旅游以其一站式服务、完全放松的慢生活体验等特点备受中老年人的青睐,契合银发游的需求。据国际邮轮协会统计数据显示:2010-2015年全球邮轮游客平均年龄为55岁,其中50岁以上游客占比高达62%。同时邮轮旅游也适合亲子、家庭游,中国旅游研究院发布的《2016-2017中国旅游消费市场发展报告》显示:以亲子游、爸妈游为代表的家庭旅游成为旅游消费市场主力。中国旅游研究院居民出游意愿调查显示,家庭旅游占比达60%,其次为好友组织的出行,占比在20%左右。邮轮旅游拥有庞大的市场需求。

2000-2050年中国60岁及以上人口及其比重预测

数据来源:公开资料整理

2010-2015全球邮轮游客各年龄段占比情况

数据来源:公开资料整理

参考国际经验,当人均GDP达到5000美元是观光旅游与休闲旅游的分水岭,也是邮轮旅游的起步阶段,人均GDP在6000-8000美元时,邮轮旅游进入快速发展期,当人均GDP超过1万美元时,邮轮旅游高速发展。2015年我国人均GDP已超过8000美元,很多港口城市人均GDP已超过1万美元,我国邮轮旅游正面临爆发窗口期。

2006-2015年我国人均GDP变化趋势

数据来源:公开资料整理

2015年我国部分城市人均GDP已超过1万美元

数据来源:公开资料整理

2015年旅游业对国民经济的综合贡献度已达到10.8%。国内旅游、入境旅游、出境旅游全面繁荣发展,我国已成为世界第一大出境旅游客源国和全球第四大入境旅游接待国。而邮轮旅游作为出境游的一种重要方式越来越受青睐,根据中国旅游研究院预测,2016年我国在线邮轮市场收入规模有望突破18亿元。中国游客总数位居全球邮轮游客数量的第8位。《中国海洋经济发展报告2016》显示;2015年,全国共接待邮轮629艘次,同比增长35%,邮轮游客出入境248万人次,同比增长44%。但整体来说我国邮轮旅游渗透率还非常低。2015年我国邮轮旅游渗透率不足0.10%,而全球邮轮旅游消费渗透率美国为3.5%、澳洲3.4%,由此可见我国邮轮旅游仍有巨大成长空间。

目前我国内河游轮主要集中在长江和漓江水域,漓江以小游船居多,长江游轮占据我国内河游轮的绝对主体,但目前邮轮数量还仅为40多艘。长江游轮所经区域旅游资源十分丰富,接待高端游客的能力每年达20万~30万人,产业效益增长空间非常大。目前三峡邮轮一般为短途,平均总消费约2000元每人次,处于中档旅游消费水平。三峡黄金游轮、世纪游轮等常驻长江三峡游轮市场,经过摸索、探索、发展,现已形成我国规模最大的游轮群和较为完整的游轮服务体系。以长江三峡游轮为代表的内河游轮旅游产品,已成为远洋大型邮轮的替代性、互补性产品,在我国消费者心中也成为了高端休闲产品的典范。2006年以来,长江游轮旅游市场的亚洲游客年均增长15%左右,国内游客的增长更是超过30%,内河邮轮也正发展成为我国邮轮旅游新亮点。

项目 | 基本情况 |

里程数 | 全国内河通航里程约11万公里长江航线所经景区情况世界遗产(14);国家级风景名胜区(69),国家级历史文化名城(37),首批5A景区(22) |

长江航线年接待能力 | 高端游客每年20-30万人次 |

长江航线一般旅游时间 | 3-4天 |

长江航线人均消费 | 500元/人/天 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国邮轮旅游市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国邮轮旅游行业市场行情监测及发展前景研判报告

《2024-2030年中国邮轮旅游行业市场行情监测及发展前景研判报告 》共八章,包含邮轮旅游行业领先企业案例分析,邮轮旅游行业投资潜力与策略规划,新冠疫情对邮轮旅游的影响及对策分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国邮轮旅游发展现状及主要企业经营分析[图]](http://img.chyxx.com/2021/06/20210617133455.jpg?x-oss-process=style/w320)