白酒的黄金增长期已经过去,行业现状处于L型底部,即使2015年部分一线二线白酒企业开始出现业绩明显改善,但是对于白酒行业而言,成长能力和盈利能力的稳定低速增长才是未来的新常态。

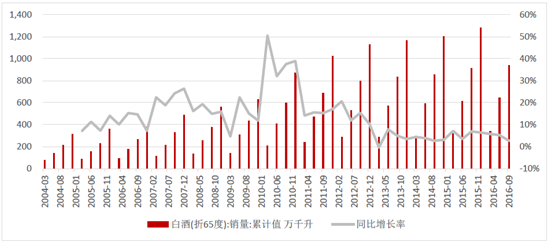

白酒销量增长处于L型底部

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国白酒市场运行态势及投资战略研究报告》

现阶段,白酒的销量增长率处于近十年的底部。2004至2010年,白酒销售量处于震荡增长的趋势中,平均增长率逾15%。在2010年初白酒的销售量达到增长的顶峰,一度突破50%,进入最后的疯狂,53度飞天茅台酒(500ml)价格飙升到2200元,以茅台为首的高端白酒开始显现投资属性。此后,“塑化剂”、“三公消费”等事件对白酒市场当头棒喝,销售增长率开始掉头急跌。2013年一季度,白酒销售量增长率史无前例的跌破0,出现负增长,自此,L形态上半场的急跌告一段落。近三年来,销量增长率再未超过10%,三公消费被压制、经济低迷导致私企营销费用缩水及个人消费低迷、人口老龄化与健康化消费等因素导致漫长的L形态下半场正式开启。现阶段,白酒的销量增长率处于近十年的底部。2004至2010年,白酒销售量处于震荡增长的趋势中,平均增长率逾15%。在2010年初白酒的销售量达到增长的顶峰,一度突破50%,进入最后的疯狂,53度飞天茅台酒(500ml)价格飙升到2200元,以茅台为首的高端白酒开始显现投资属性。此后,“塑化剂”、“三公消费”等事件对白酒市场当头棒喝,销售增长率开始掉头急跌。2013年一季度,白酒销售量增长率史无前例的跌破0,出现负增长,自此,L形态上半场的急跌告一段落。近三年来,销量增长率再未超过10%,三公消费被压制、经济低迷导致私企营销费用缩水及个人消费低迷、人口老龄化与健康化消费等因素导致漫长的L形态下半场正式开启。

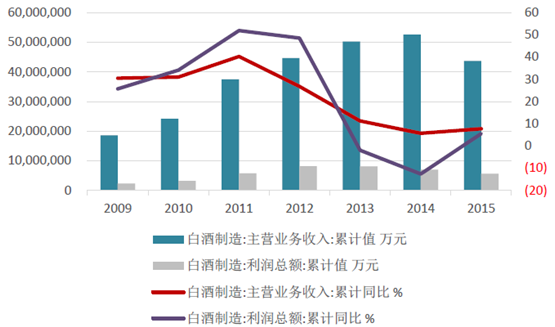

白酒行业成长虽在低谷但较为稳定

数据来源:公开资料整理

白酒制造行业的财务数据也符合行业低谷的特征。由于2012年之后面年之后面临去库存、价格倒挂等困境,白酒企业财务数据显示出所经受的临去库存、价格倒挂等困境,白酒企业财务数据显示出所经受的临去库存、价格倒挂等困境,白酒企业财务数据显示出所经受的临去库存、价格倒挂等困境,白酒企业财务数据显示出所经受的临去库存、价格倒挂等困境,白酒企业财务数据显示出所经受的打击比销售量更加深远且严重,主营业务收入与利润增速均在2011年进入下行拐点,盈利在2014年出现负增长。2015年,行业应收增速终于企稳至7.75%;利润则更为明显,从低基数-12.6%恢复至5.51%。

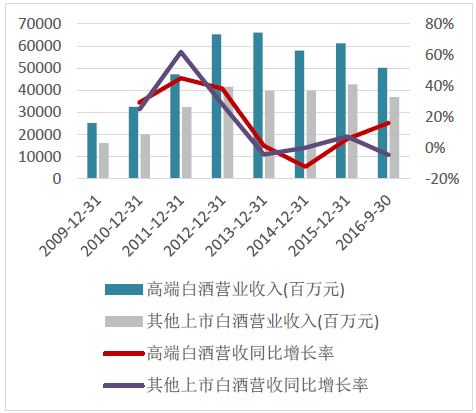

高端白酒成长 性自 2014 年开始复苏

数据来源:公开资料整理

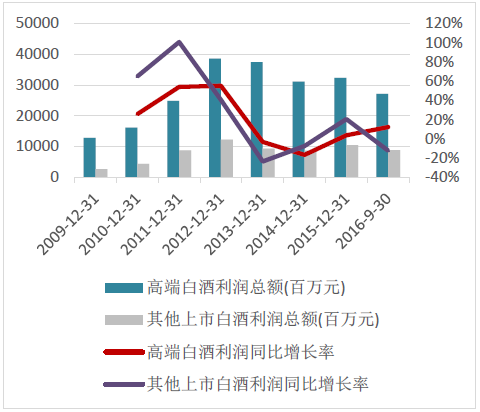

二三线白酒利润同比下降

数据来源:公开资料整理

2016年高端白酒企业的财务表现远超其他白酒企业。其中营业收入增长表现的最为明显,经历2015年一年的调整后,茅台、五粮液、老窖三大高端白酒在后续三个季度中增长速度继续攀升,应收增长率达到近16%;但其他上市白酒企业应收增长再次出现负增长。

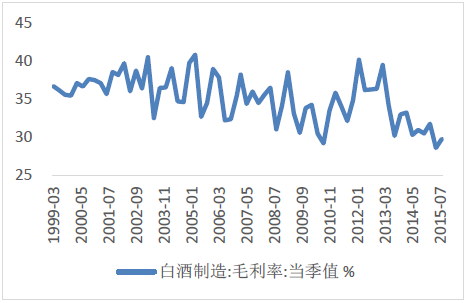

白酒行业整体毛利率下滑

数据来源:公开资料整理

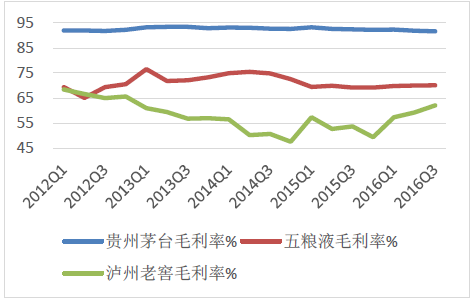

高端白酒毛利率较为平稳

数据来源:公开资料整理

盈利能力方面,除去2010年短暂的攀高,白酒的整体毛利率水平处于震荡下降的通道中,2015年底再次击穿15年来最低点,跌破29%。但茅台、五粮液的毛利率在近四年并未出现下降趋势,泸州老窖虽然在2012至2014年下降较为明显,但随着高端白酒的复苏,近两年出现明显上浮。

白酒行业成长虽在低谷但较为稳定

数据来源:公开资料整理

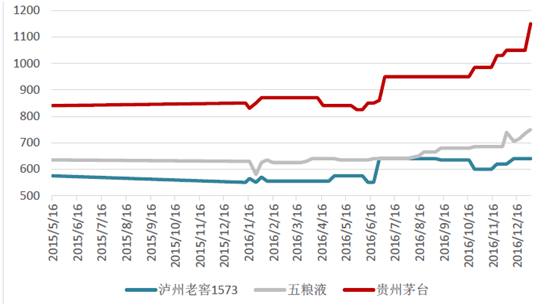

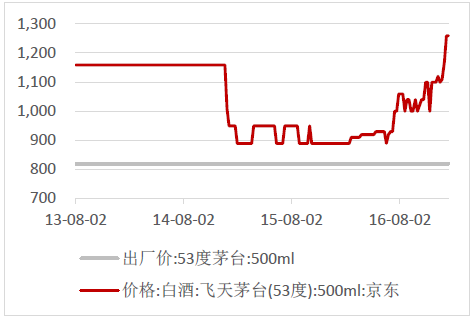

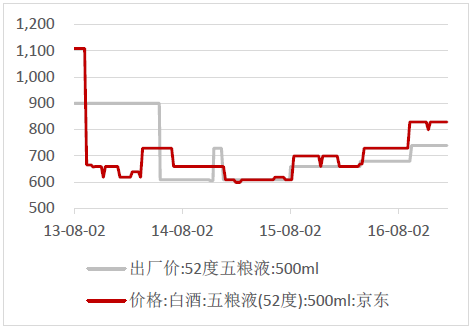

茅台出厂价与零售价

数据来源:公开资料整理

五粮液出厂价 与零售价

数据来源:公开资料整理

高端白酒在2014年处于去库存阶段,因此虽然2015年的营收与利润都实现了增长,但实际上三大白酒核心产品在这年并没有提高出厂价格,甚至零售价出现了下跌。

但从2016年开始,三家酒厂的一批价格不约而同的开始提高,到六月份,调整频率和幅度更是有明显增加。其实不光是三大高端白酒,一些较为乐观的二三线白酒也开始一系列提价、减补贴的动作。

经历了2012年至2014年的下行与2015、2016年的低增速,白酒行业在2017年将整体保持低迷。

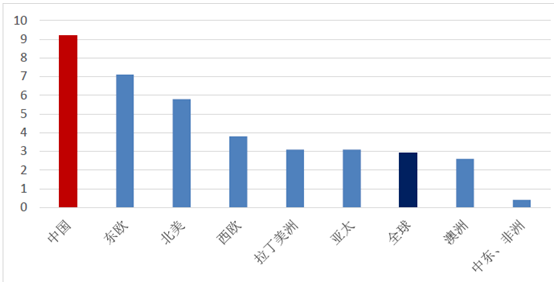

烈酒人均消费量(升)

数据来源:公开资料整理

中国人均烈酒消费量居世界前列,2015年每年人均9.2升,超越人均GDP更高的美国、欧洲等国家,比全球平均高出6.3升,高出亚太平均水平近3倍。也就是说,中国的白酒消费增长与人均GDP增长相关性非常低。

此外,中国的人口分布进入老龄化社会,一般典型的白酒消费年龄为30-59岁,而根据预测,这个年龄段的人口在未来3年增长将不足1%,也就是说,即使在较为乐观的情况下(人们的喝酒习惯不被健康化影响,白酒不出现食品安全问题和政策困境),未来三年的白酒消费量增长也将不足1%。

然而,即使行业处于L型底部,未来市场容量也不会显著增长,但是我们仍然坚定看好一线白酒企业与一些发展良好的二线白酒企业。

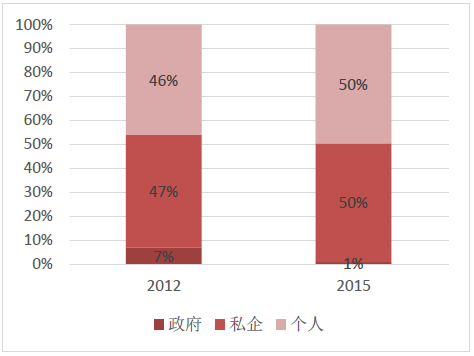

白酒总体消费结构

数据来源:公开资料整理

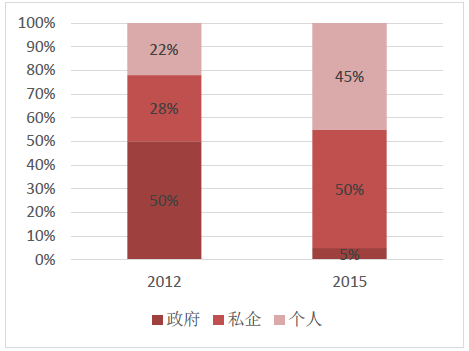

高端白酒消费结构

数据来源:公开资料整理

经过 2012 年控制“三公消费”的洗礼,国内白酒结构出现了极大 年控制“三公消费”的洗礼,国内白酒结构出现了极大 地变化。总体而言, 地变化。总体而言, 2012 2012 年,政府部门消费白酒占总量的 年,政府部门消费白酒占总量的 7% ,而 3年后,这一数字急剧下降至 年后,这一数字急剧下降至 1% ;私企和个人则各增加 ;私企和个人则各增加 3p ct 和 4pct 。在 高端白酒市场,变化更加明显政府的消费量从 高端白酒市场,变化更加明显政府的消费量从 高端白酒市场,变化更加明显政府的消费量从 2012 年的 50% 骤减到 5% ,

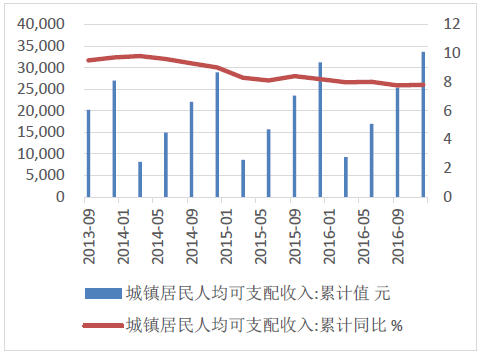

人均可支配收入稳中有升

数据来源:公开资料整理

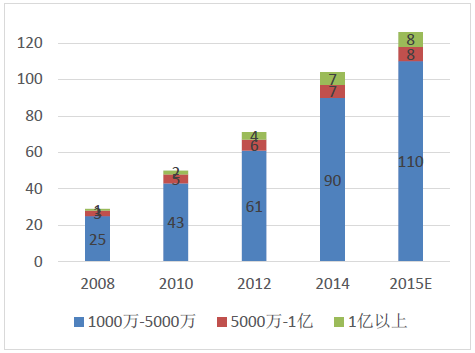

2008 -2015 年个人可投资产超过1千万人 数(万人)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询