借鉴日本80年代服装品牌发展经验,此时个性化与性价比两种类型的品牌凸显,多个设计师品牌以及以优衣库为代表的性价比品牌崛起。

从我国服装行业发展历程而言,渠道价值衰减、行业由“渠道为王”向“产品为王”进行转变,消费者更加看重产品本质。

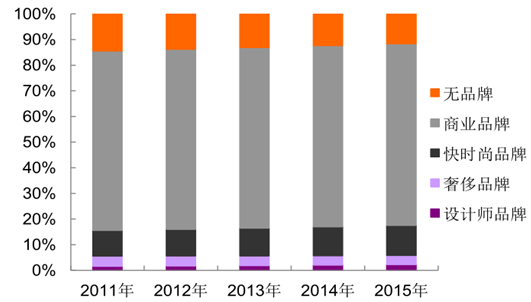

类似日本,我国服装行业格局也出现变化,品牌影响力差、知名度低、分布在三四线地区的“无品牌”市场份额不断缩小、逐步被淘汰。

我国服装行业格局,“无品牌”逐步被淘汰

数据来源:公开资料整理

个性化

80后、90后新世代崛起,要求彰显个性,更加看重服装的款式设计、价格敏感度下降,原创品牌受到关注;行业格局上,设计师品牌、网红品牌、电商原创品牌等强调设计感与独特性的品牌兴起。

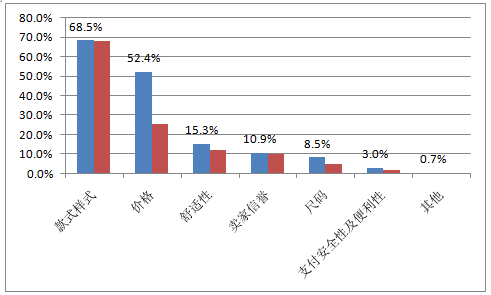

中国90 后青年移动网络购买服饰类影响因素

数据来源:公开资料整理

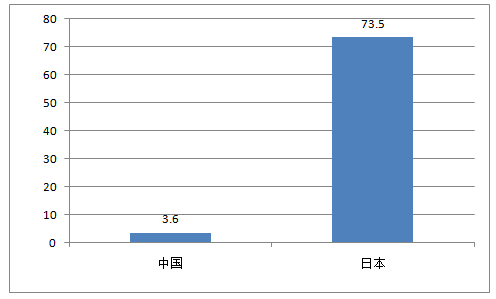

场景化

消费升级决定产品更加细分,场景化、功能性单品将得到发展,如日本目前已经发展成熟的家居服行业在我国尚未形成规模且集中度较低。

中日家居服前十品牌市占率对比(% )

数据来源:公开资料整理

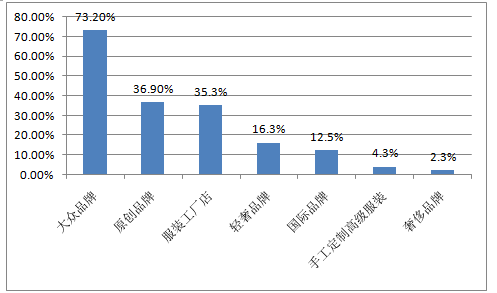

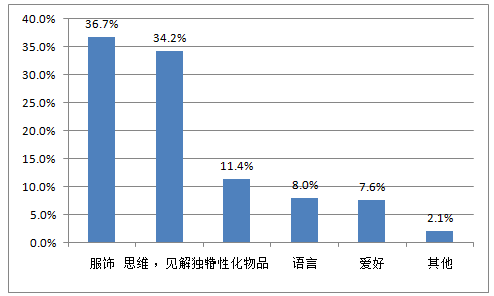

中国90 后青年移动网络购买服饰类品牌选择

数据来源:公开资料整理

性价比

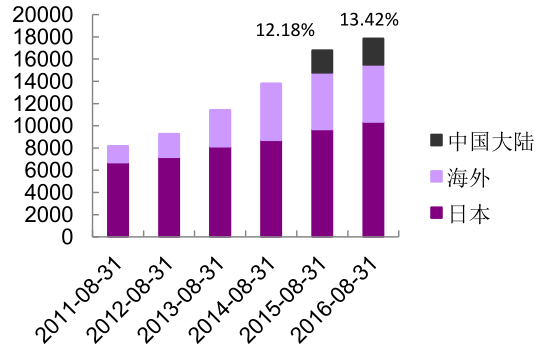

我国目前与日本80年代类似,出现了国产品牌服装价格虚高的痛点,成立于1984年的优衣库母公司迅销不仅在日本国内得到发展,也在中国赢得了一众忠实拥趸。

宏观经济下行、贫富差距扩大、消费者心理转变等因素造成目前性价比品牌受到欢迎,如男装、女装等代表性行业中的低端品牌销售好于中高端品牌。

目前经济L型转换成为大趋势,房价调控形势仍然严峻,预计性价比战略仍将继续受到消费者青睐。

部分服装行业低端品牌增长更快

数据来源:公开资料整理

迅销在中国地区销售占比提升(单位:亿日元)

数据来源:公开资料整理

从消费习惯上,服装的意义逐渐超越实体商品,成为表达时尚、生活品味、生活方式的一部分:

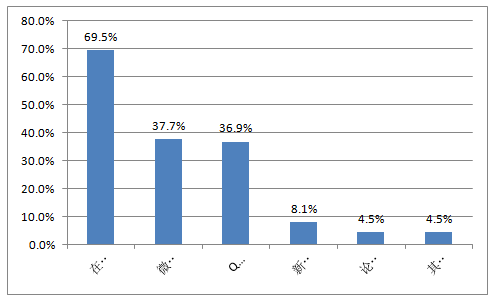

服装作为个人形象、气质、品味的体现,是展现个性的重要方式;注重与时尚生活(如明星达人穿搭、影视剧周边)、个人爱好(IP、社交属性)的结合,如89%的90后选择在购物后进行分享。

中国90 后青年对个性展现的表现方式

数据来源:公开资料整理

迎合“懒人经济”、95后Z世代“尝鲜行为”的消费习惯,提供一站式服务:

提供会员增值服务,如上新提示、穿搭攻略、会员活动等;对于服装家纺等产品提供后续整理维护服务,提升品牌效应;线上线下融合,强化线下试穿体验、线上购买体验,迎合新世代乐于退货的尝鲜行为,完善售后退货服务。

95后青年乐意购物后在论坛上进行分享

数据来源:公开资料整理

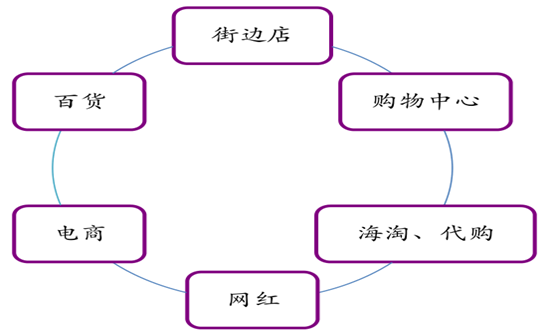

渠道多元化

随着互联网发展、进入信息爆炸时代,渠道多元化(从以往的传统百货商场、街边店发展出购物中心、电商、网红、海淘代购等多种渠道),从而相应满足消费者碎片化细分化的需求,如电商、代购满足消费者对性价比的需求,网红经济则满足消费者对个性化和购物社交的需求。

渠道多元化背景下,传统渠道稀缺性优势逐渐减弱。

线下百货、购物中心、街边店及线上百花齐放,但互相也存在竞争、给服装企业带来了考验。

渠道多元化

数据来源:公开资料整理

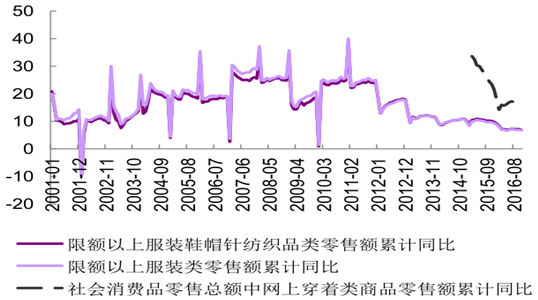

宏观经济下行、房价压力加大影响人们服装购买意愿,社会零售额中服装商品增速下行:

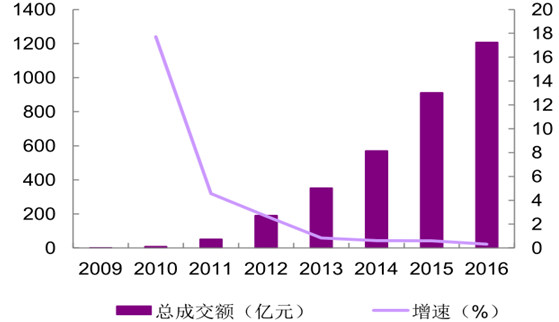

商场、街边店面临客流不旺的严峻形势;线上增速同比逐渐放缓,如2016年天猫“双11”活动总成交金额增速为32%、不断放缓。

社零总额中服装类零售额增速下行

数据来源:公开资料整理

历年淘宝/天猫“双十一”销售额增速放缓

数据来源:公开资料整理

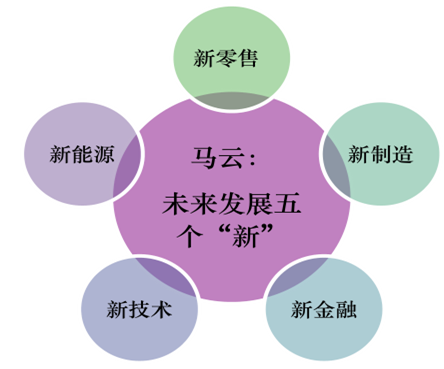

“新零售”概念横空出世

马云于2016年10月14日提出,“纯电商时代很快会结束,未来的十年、二十年,没有电子商务这一说,只有新零售,也就是说线上线下和物流必须结合在一起,才能诞生真正的新零售。”

马云提出的未来全行业发展五个“新”

数据来源:公开资料整理

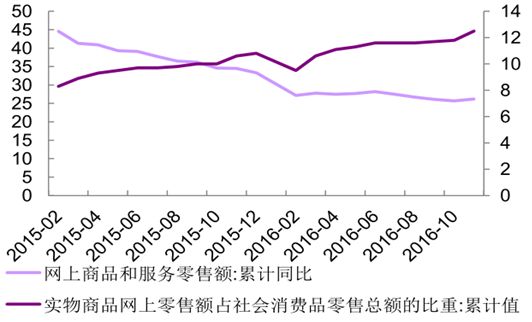

线上线下一体化必然趋势背景下,“新零售”概念的提出更像是线上与线下增速均放缓现状基础上一面新的旗帜,将线上线下一体化发展的重要性再次提升

线上销售占比提升的同时增速放缓

数据来源:公开资料整理

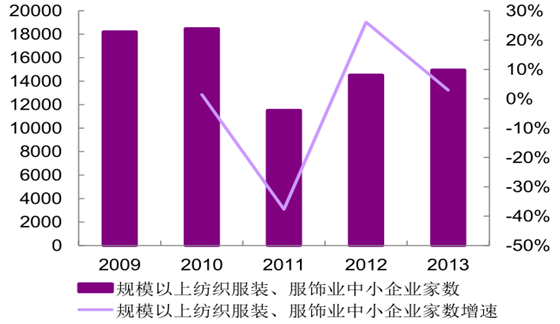

服装行业进入壁垒较低,产能过剩背景下、服装行业自2011年以来的行业性调整致竞争格局变化,多家大企业转型、部分传统模式的中小企业被淘汰;

2011年服装行业中规模以上中小企业数量大幅减少

数据来源:公开资料整理

随着消费者追求个性化或性价比等新消费趋势崛起,电商、网红品牌陆续兴起加入战场,并且随着消费者视野的国际化,越来越多的国外品牌展开对中国服装市场份额的争夺(包括通过海淘获得一席之地),品牌之间竞争越发激烈。

网红店铺受欢迎,网红张大奕淘宝店铺销量惊人

数据来源:公开资料整理

服装为海淘族第二大购买品类

数据来源:公开资料整理

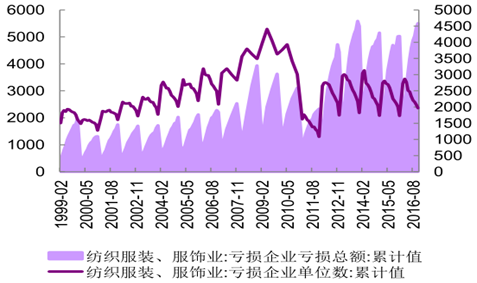

纺织服装行业产业链条比较长,从上游棉花到下游零售历经多个环节:

对于纺织制造及加工商而言,行业进入壁垒不高因而参与者众多、行业较为分散,同时对上游纱线及下游品牌商议价能力较弱;对于品牌商而言,产品从企划设计到最终上市一般需要至少半年以上时间。

2011年以来品牌服饰行业进入去库存调整周期,叠加下游需求端随着宏观经济增速下行而出现的疲弱,纺织服装行业公司经营难度增大、利润空间也被压缩。

纺织服装行业近年来亏损加剧

数据来源:公开资料整理

伴随着消费升级以及人群时代的更迭,消费者对于个性化、定制化等属性更为看重,要求服装企业相应的提升上新的数量与频次,这需要企业在供应链上进行优化升级,实现小批量、多批次的生产。

目前已经出现多个新兴模式:

网红(网红引流,柔性供应链保证上新速度,预售模式探知市场需求)

平台企业开始发展,在订单整合、集中采购方面发力,节省中间环节(网易严选、必要等)

服装企业的生产线改造,大批量向小批量多批次进行转变

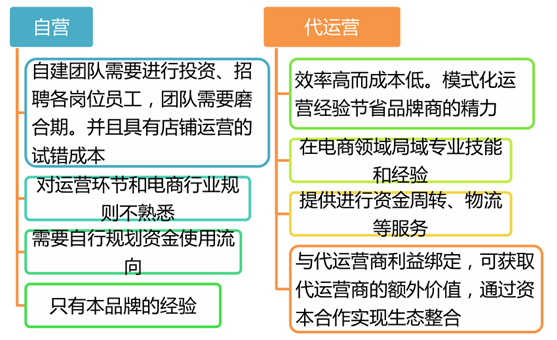

电商代运营是指针对企业对电子商务的需求开展的一种商业服务,传统品牌企业以合同的方式委托专业电子商务服务商为企业提供部分或全部的电子商务运营服务或网络营销服务。

相对于传统品牌电商自营而言,代运营效率高、成本低,专业技能和经验更适应网上营销的环境。

数据来源:公开资料整理

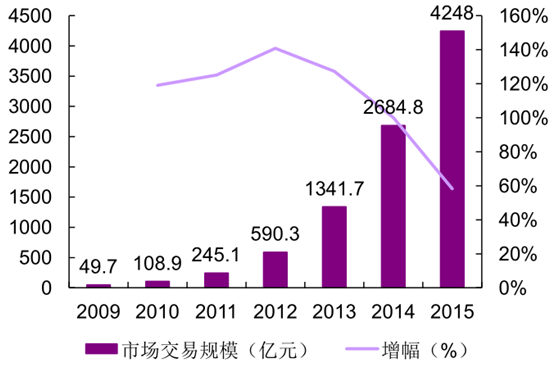

电商代运营市场发展迅速,2015年市场规模达到4248亿元,同比增近60%品牌商持续“触网”、对代运营接受度提高为电商代运营行业成长提供空间;线上盈利困难,电商平台扶持代运营企业从而改善品牌商盈利情况,实现长期发展;电商代运营企业持续探索新模式,提升和品牌商的粘合度,实现长期增长。

与品牌商结合是电商代运营企业的发展路径之一,强强联手实现共赢发展电商代运营企业借助品牌商现有资金及品牌资源,巩固线上业务优势;品牌商通过代运营企业店铺运营能力改善线上运营,带动业绩增长。

国内电商代运营市场交易规模(亿元)及增幅(% )

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国服饰市场研究及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年山东省牵引汽车市场分析:青岛、济南、济宁三市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国牵引汽车品牌份额分析:陕汽上牌量位居首位,达35983辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国牵引汽车城市级别分析:三线城市上牌量占比25.52%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年广东省厢式运输车市场分析:深圳市上牌量超万辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国厢式运输车品牌份额分析:福田上牌量位居首位,达58125辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国厢式运输车区域上牌量分析:广东、山东、河北省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)