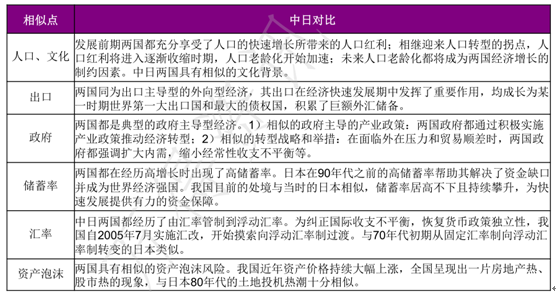

一、日本服装行业对中国有较强借鉴意义

中日在国情、发展道路上较多类似

数据来源:公开资料整理

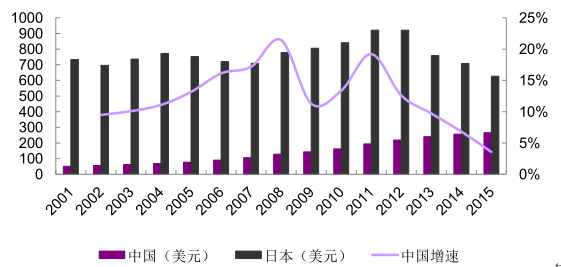

二、中日服装市场现状对比—消费总量

消费总量比较:

2015年我国人均服装消费为265.70美元,日本则为626.60美元,我国人均消费金额不到日本的1/2;日本人均服装消费于2011年达到顶峰921.20美元,之后有所下滑,若以巅峰值作为参考,我国人均服装消费不到其1/3,与日本这样的发达国际差距较大。

2015年我国服装消费总量3333美元,日本则为729亿美元(最高达1083亿美元),若以日本当今人均消费水平测算,我国服装消费总量可达7861亿美元;而若以日本最高峰人均服装消费水平来计算,我国服装市场空间则可达11557亿美元。

中日人均服装消费(含家纺、鞋类)对比

数据来源:公开资料整理

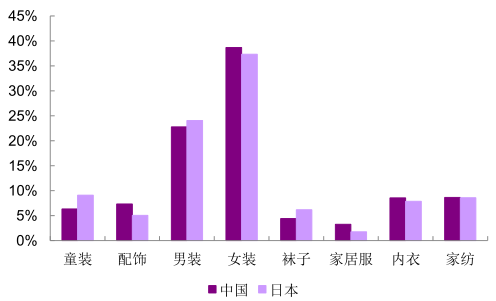

三、中日服装市场现状对比—消费结构

消费结构比较:

中日两国在主要品类男、女装上占比类似,男装、女装占比都较高;我国消费结构中配饰、女装、内衣、家居服、家纺占比高于日本;童装、男装、袜子占比则低于日本;未来随着消费质量提升、消费细分、新一代男性对着装更加注重等,我国童装、男装、袜子等市场份额有望提升。

2015年中日人均服装消费结构对比

数据来源:公开资料整理

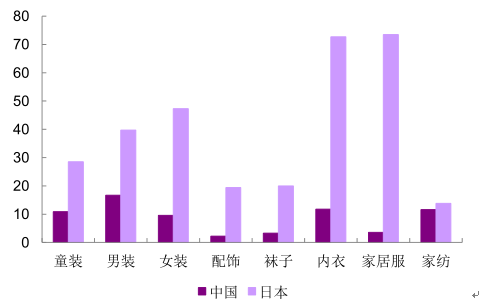

四、中日服装市场现状对比—集中度

集中度比较:

我国所有行业的集中度均低于日本,说明与发达国家相比行业集中度上仍有较大提升空间,各细分行业龙头公司均有望受益于未来行业集中度的提升。

从结构来看,我国男装、童装、家纺、内衣集中度较高,日本则是内衣、家居服集中度较高。

我国与日本在集中度差异最大的品类是家居服、内衣、女装,日本内衣及家居服等舒适性要求较高的衣物前十市场集中度极高、达70%以上,显示其在细分行业发展上已经比较成熟;未来我国家居服、内衣等细分行业公司获益行业集中度提升的空间更大。

2015 年中日服装市场前十集中度(%)

数据来源:公开资料整理

五、中日对比之发展阶段:我国目前相当于日本80年代

通过经济发展、产业结构、人口结构、城镇化率等指标对比,中国目前服装行业发展阶段可类比日本80年代。

数据来源:公开资料整理

六、我国目前相当于日本80年代—经济发展阶段、产业结构

经济发展阶段:

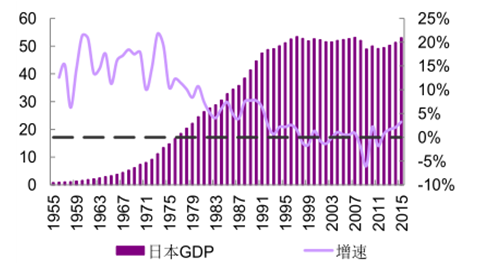

日本经济从二战后进入了高速发展期,50-60年代GDP复合增速达19%;1973年第一次世界石油危机冲击之后,日本经济进入中速发展阶段,70年代、80年代GDP复合增速分别为13%、6%;90年代日本经济泡沫破裂,经济增长进入停滞期,被人们称为“逝去的十年”;当前中国经济由高速增长向中低速增长的新常态转型,与日本80年代增速基本相当。

产业结构:

日本经历从制造业向服务业转型升级的阶段,制造业在国民经济中的作用在逐步下降,到了80年代大致维持在30%左右;2014年中国制造业对经济贡献在30%左右,与日本70年代末及80年代初水平相当。

日本 GDP及增速

数据来源:公开资料整理

日本经济产业结构

数据来源:公开资料整理

七、我国目前相当于日本80年代—城镇化、人口结构

城镇化率:

日本经济在经历过50、60年代的高速发展以后,到了70年代基本完成了工业化、城市化; 2015年中国城市化水平达56.1%、数值上相当于日本1955年水平,这与我国幅员辽阔、国情复杂有关;总体来看我国城镇化已取得一定成效,与日本存在可比性。

人口:

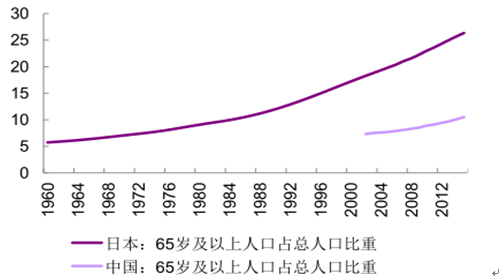

随着经济的不断发展成熟,日本人口增速以及老龄化逐步凸显,当前我国人口增速及老年人占比与日本80年代相当。

中日人口增速对比(%)

数据来源:公开资料整理

中日人口老龄化对比(%)

数据来源:公开资料整理

八、日本80年代的消费—发展趋势

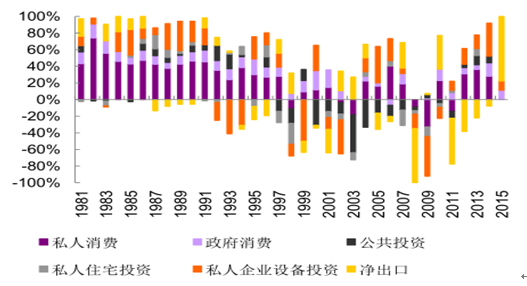

私人消费在国民经济增长中的作用逐步凸显

私人消费相较政府消费、公共投资、私人住宅投资、私人企业设备投资及净出口等对经济增长贡献更大。

消费趋势:

个性化消费兴起:80年代以前电视机、电冰箱、洗衣机等家用电器普及;到80年代以后录像机、个人电脑、音响、汽车等个人消费品开始普及。

追逐高端产品:日本本土消费者追逐名牌、Logo等,尤其是1985年以后《广场协议》的签订,日本消费风气开始转向奢靡,奢侈品受到欢迎。

不再一味追求低价格,注重产品服务:外卖与便利店崛起。

80 年代日本消费成为拉动经济主要增长贡献力

数据来源:公开资料整理

九、日本80年代品牌服饰行业发展特征

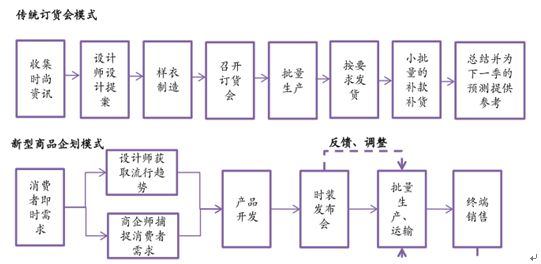

供应链变革:取消订货会,倚靠商品企划

订货会模式时间长、信息不对称容易产生大量滞销存货;70年代以后日本品牌服饰开始从订货会模式向直营型过渡,当今日本服装市场已经没有订货会模式,而是依靠专业的商品企划师参考公司标准门店负责产品设计、生产、销售。

以日本mash style lab旗下的snidel品牌为例,没有订货会,只有每年3月、7月举办服装秀展示下一季产品,再根据顾客和市场的反应,推出品牌最新款式。

日本传统订货会模式与新型商品企划模式比较

数据来源:公开资料整理

十、日本80年代品牌服饰行业发展特征

性价比品牌得到发展

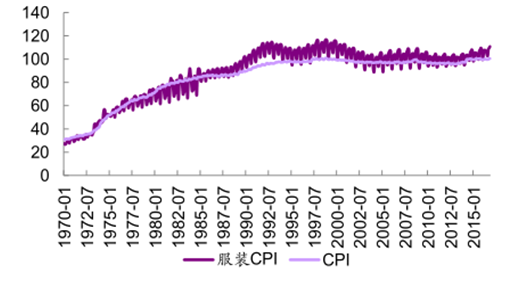

日本80年代服装CPI低于总体CPI,显示服装价格涨幅低于总体;80年代日本消费市场主要出现两个痛点:民族品牌的价格虚高、渠道自主开发的品牌虽然价格较低但质量较差;在此背景下,创立于1980年代、喊出口号“质量不能比民族品牌低,但价格要低三成”的高性价比品牌无印良品迅速发展;成立于1984年的迅销集团(优衣库母公司)也异军突起、成为日本高性价比服装的代表。

日本服装 CPI 与 CPI 比较

数据来源:公开资料整理

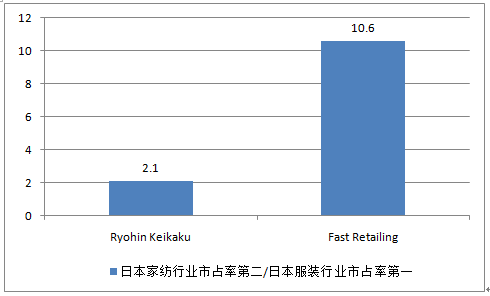

2015 年优衣库、无印良品在日本市占率处领先位置

数据来源:公开资料整理

十一、日本80年代品牌服饰行业发展特征

设计师品牌崛起

特点:产品具有明显的特色;小批量、高效率的生产体制;附加值高、单价高;80年代设计师品牌企业市场份额迅速扩大,达到了日本成衣零售市场份额近20%;但到了90年代,欧洲成熟设计师品牌进入日本市场对本土设计师品牌形成了冲击。

日本知名设计师品牌

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国服饰市场研究及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国新能源工程机械行业市场政策、产业链、销量、销售额、竞争格局及发展趋势分析:“双碳”背景下,未来大有可为[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国便利店行业发展背景、产业链图谱、门店数量、销售额、竞争格局及发展趋势分析:美宜佳门店数全国排名第一[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![趋势研判!2026年中国聚芳醚腈(PEN)行业政策、产业链、产量、需求量、市场规模、竞争格局及发展趋势:国产化进程加快将进一步推动需求释放[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国电能质量分析仪行业产品分类、产业链上下游、市场规模及上市企业分析:行业稳健增长,市场规模接近57亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国污泥处理设备行业产业链、需求量、市场规模、重点企业及前景展望:污泥产量持续增加,推动污泥处理设备市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国纳米压痕仪行业工作模式、产业链、市场现状及发展趋势分析:下游纳米力学精确测量的刚性需求,推动行业迈入自主创新突破关键期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)