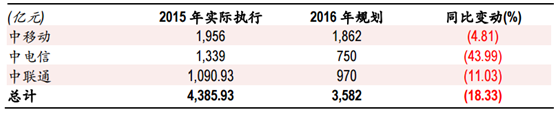

2015 年运营商资本开支达到历史最高的 4,539 亿元,2016 规划 3,582 亿较去年 实际执行下滑 18.33%,回落到 2013 年 4G 建设之前的水平。趋势既定,短期看 缺乏大体量的方向支撑 4G 宏基站建设完成后的投资空心,总资本开支的调整 趋势在未来两年将延续。

三大运营商 2016 年资本开支较 2015 年明显下滑

数据来源:公开资料整理

综合考虑三大运营商实际执行较年中规划的提升;广电与中信国安等其他参 与主体的投入;非运营商网络和驻地网建设,2016 全年的电信服务 供应商整体资本开支将比 2016 年运营商计划支出高出 20%,约为 4,335 亿元。

电信服务供应商(CSP)整体资本开支(CAPEX)

数据来源:公开资料整理

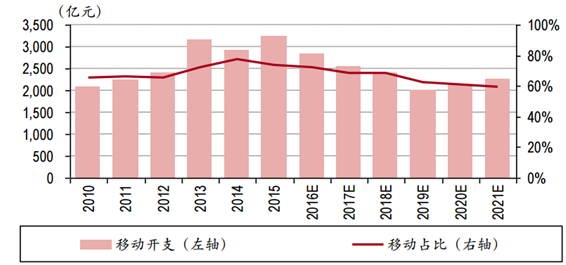

在 2017 年和 2018 年电信服务供应商的整体资本开支相较 2016 年将出现更为明显的下滑,幅度在 16.32%和 21.12%。主要原因是 4G 宏基 站建设规模接近饱和、运营商在收入压力下投资能力下降、且下一代网络尚 处于需求评估和功能验证阶段,不会出现商用放量。预计 2019 年资本开支将 得以企稳,并在 5G 众多商用场景带动下出现回升。4G 的急剧投入主要因为中 移动希望短时间弥补 TDS-CDMA 的空缺,5G 则以对现网的逐步演进为基调, 在建设投入上不及 LTE 迅猛,将呈现逐步长期抬升的势头。

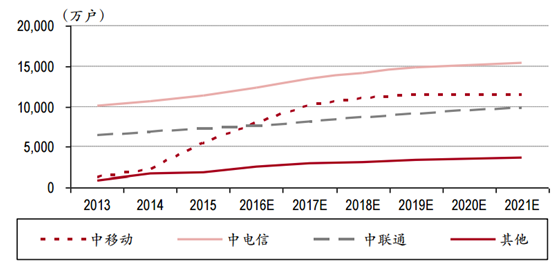

作为无线网络建设的重头,4G 网络部署在 2014 年就以 110 万站的规模成为全 球最大 LTE 网络;2015 年移动和联通再次拉动,总规模过 200 万站。2016 年初 在市场普遍认为空间已相当有限,但全年三家同时发力,推升总量直逼 300 万站。4G 宏站投入已趋近饱和。对运营商而言,如此规模的无线 接入系统维护成本已十分庞大,继续保持 100 万站/年的建设速度,其边际效 用已不能覆盖成本,因而后续在无线方面的投入会从设备增量投入转移到深 耕现有接入能力上。

三大运营商 4G 宏基站规模

数据来源:公开资料整理

在 4G 正式投建以来,无线网络(含铁塔与局房土建)占总开支的比重从 65% 左右迅速抬升至 77%,成为绝对的支出重心。无线领域的投入波动完全主导了 总支出的走势。而 4G 宏站的投建高峰与无线支出又表现出的高度相关性,我 们因此认为,LTE 增量趋缓对总开支的拖累将十分明显,预计从 2017 年起, 无线支出占总开支比重将下降至 70%以下,并逐渐回归到 60%左右的水平。

三大运营商移动通信网开支与占比

数据来源:公开资料整理

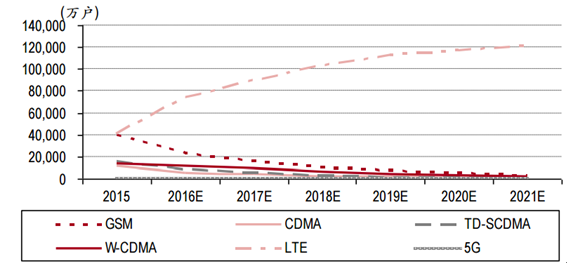

到 2018 年,所有 2G 和 3G 用户总占比将不超过 2 成,而现今 GSM 网络仍承载着 18.92%用户,3G 网络 用户占比为 20.6%,意味着超过 20%的用户将在未来两年迁移到 LTE 网。即使 假设原有 2/3G 设备正满负荷承载,那么过半用户的脱离带来的将有 50%网络 能力闲臵,对占有的频谱和配套固定投入都是极大的浪费,运营商的增量投 入必然将优先考虑对该部分沉没成本重新深耕。

不同制式下用户数变动趋势

数据来源:公开资料整理

中移动业已着手对 TDS 频段进行重耕,而继 2016 年 6 月工信部允许中电信将 其 800MHz 频段用于 LTE 后,年底又批准联通调整 900MHz、1800MHz 和 2100MHz 频段频谱用于 LTE 组网,重耕 2/3G 频率资源用于 4G 网络,并可在全国进行部 署。对于在资金、网络和客户规模均处于劣势的联通和电信而言,该项政策 将为两家引入在低频段的优势,在客户流失严重的旧制式频段有望大幅提升 频谱效率和网络覆盖,改善客户体验,CA 的部署也将进一步促进频谱资源整 合。政策既定,运营商可以通过高低频段配臵,提升带宽的同时可加强覆盖,并 可以灵活地在性能和成本之间作出折中。未来两年 4G 设备替换与 载波聚合方面将是三家投入的重点,延续性建设规模约为存量 LTE 投入的 20%。

2013 年以来,伴随 4G 建设固网投入几乎同时出现了史无前例的高峰,从 2012 年的 2,182 亿元到 2015 年的 3,481 亿元,年复合增长 16.94%。但比照同期无线 领域大跃进式的投入,总体表现仍相对稳定,因而在总开支内占比从 2013 年 前 35%的水平骤降至 22.5%。从 2015 到 2016 年,在总开支下滑的背景下,固 网投入平稳,占比升至 27%以上。5G 前的四年在固网方面系统性 改造对于运营商而言,是“不会错”的投入,整体开支下调对固网宽带的影 响有限,未来占比将升至 40%以上。

近年固网宽带资本开支与占比

数据来源:公开资料整理

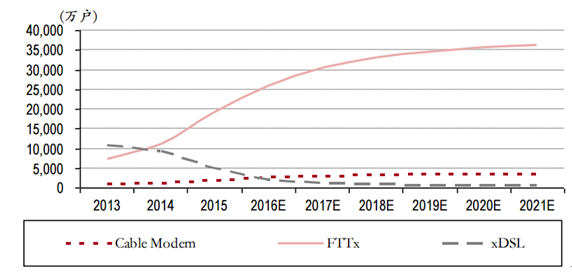

从宽带接入类型来看,未来两年可以确定的是 FTTx 的急速增长和 xDSL 逐步消 退。从 2013 年至今,光纤接入经历了加速增长,一方面因为运营商流量经营 对于上量的急迫需求;另方面来自政策对投资的引导,提速降费明确指出了 2020 年覆盖全国的包括农村的全光网宏图,因此 FTTx 用户数在近三年保持了 53.26%的复合增长,预计到 2019 年,也就是未来三年将接近饱和,达 3.5 亿户。

固网宽带接入类型及趋势

数据来源:公开资料整理

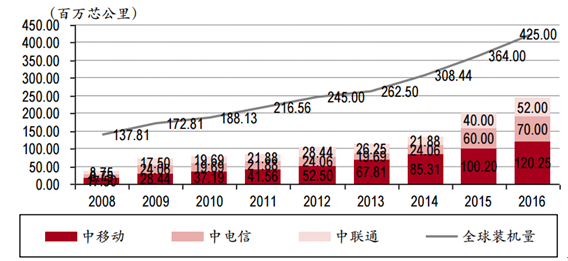

电缆调制方式接入仍保持了相对稳定的数目,约在 1,200 到 1,300 万户,反映了广电网络的宽带接入规模,约占光纤用户的 3.7%,比重虽然不 大,但由于广电在城域和骨干网配套上全面滞后,带来的设备建设增量仍不 容小视。 分两个层次来衡量固网的实际建设情况,首先从光路的铺设规模来看:光纤 铺设量从 2010 年的不足 8,000 万芯公里,到 2014 年已超过 1.3 亿芯公里,CAGR 近 15%,考虑到绝对数量这个增速相当可观。国内三大运营商需求占全球比重 从 2009 年来一直维持在 40%以上,2015 年更是占据全球光纤装机总量 3.64 亿 芯公里的 55%。2016 年全球需求为 4.25 亿芯公里,中国需求占 57%,而其中过 半来自于中移动的 1.2 亿芯公里的需求。

历年国内与全球光纤建设规模

数据来源:公开资料整理

光纤缆增长拐点出现在 2012 年,中移动为 4G 建设作出预先布局, 以超过 5,200 万芯公里的量开启了宽带建设大幕,也撬动了三家运营商原有的 竞争格局。此后的 2013 和 2014 年,电信与联通的建设速度出现往复,但移动 一直加速推进,在建设最高峰的 2015 和 2016 年,移动在国内占比过半,绝对 数目超过 1 亿芯公里和 1.2 亿芯公里。对光纤缆的短期大量需求,不但消化了 国内主要预制棒厂家的产能,更造成一定程度的供不应求,光纤单价从 09 年 到 14 年的持续下滑得到逆转,近两年持续攀升。直到 2018 年上半年,以中移动为代表的运营商对光纤缆的采购规 模仍会保持在高位,延续 15%到 20%的 CAGR,此后光缆的框架性布设将大体 完成,总需求将出现调整。

各类宽带接入用户数变动趋势

数据来源:公开资料整理

未来三年,宽带用户数还有 1 亿户的 增量,伴随绝对数字增加的,还有接入速率分布结构的变动,现有 10M 以下 带宽用户急剧减少,而 10-30M 带宽用户数快速增加,2019 年有望达到 2.26 亿 户,30M 甚至 100M 以上高速用户也将有显著的提升,分别达到 7,640 万户和 2,778 万户,这是未来三年大的趋势。如此大规模的高速接入,加上 300 万 LTE 宏站带来的无线回传,对接入和传输网提出了很高的要求。从 2012 年开始持 续 5 年多,海量的光纤缆铺设已经在连接层面做好铺垫,固网的扩容和升级将 主要围绕器件和设备进行,网络的能力与价值将完全向器件迁移,在全面满 足运营商流量增长和国家政策要求之前,对光器件和设备的持续投入将是 5G 前最为确定的投资方向。

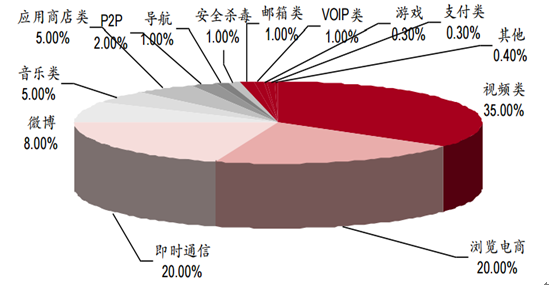

运营商目前投资建设 4G 网络的业务驱动正是来自于移动流量上的迅猛发展。 对三家运营商从 2014 年来的移动流量进行统计,中国移动近两年的复合增长 率约 133%;中国电信两年复合增长在 104%;中国联通近两年复合增长率达到 了 91%。随着国家“提速降费”指导意见的进一步落实,移动用户的流量需求在近几年内将得到进一步释放,流量总量增长的趋势会持续。 同时,通过对中国移动 2016 年最新的数据业务分类统计,视频类、浏览电商 类、即时通信类三种应用是数据流量消费的前三名,分别占到了 35%、20%、 20%的流量比例。

2016 年中国移动的数据流量应用比例

数据来源:公开资料整理

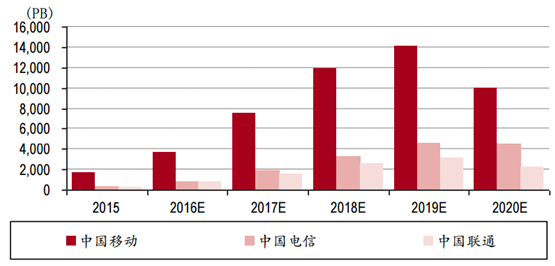

目前 4G网络的上行信道在设计上仍以传输运营商控制信令和少量的数据业务 为主,Cat5 标准的基站单扇区空口上行最高 75Mbps,与下行最高 300Mbps 相差 甚远。随着 4G 用户数不断增长至逼近单扇区激活用户数上限 400 人,网络将 很难保证每个用户的上行带宽能够达到未来业务所需要的带宽。可以预见, 未来 4G 网络的有限上行带宽必将成为制约数据流量进一步高速爆发的瓶颈。运营商的移动流量直到 2020 年仍会保持高速增长,但是受限于 4G 标准下非对称上行信道的容量限制,根据前瞻产业研究院的预测,基于现有 移动业务应用的流量年增量将会在 2019 年达到峰值,随后流量的年增量将出 现增长放缓。

2015-2020 年运营商移动数据流量增量发展的情况

数据来源:公开资料整理

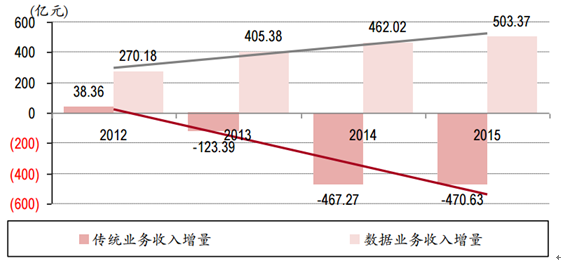

自 4G 网络部署以来,移动数据流量已经逐步替代了语音、短信等传统通信业 务,成为了运营商总体收入的最主要来源。移动数据收入每年递增,而传统 通信收入则受到互联网公司的冲击,进入下滑通道。

中国移动传统通信业务与数据业务的增量对比

数据来源:公开资料整理

目前,国务院对于“流量降费”仍持坚定口径,三大运营商的流量单价资费 将继续下跌,部分运营商已允诺未来一年的资费跌幅不低于 35%。基于这种现状,三家运营商的移动数据收入增量将在 2017 年后呈现出增量放 缓的趋势,流量爆发的规模效应会被流量资费的下跌所平缓,2019 年时逼近 增长平衡点,2020 年流量增长速度放缓时,运营商在移动数据业务上会面临 “增量不增收”的状况。

2015-2020 年运营商移动数据收入增量情况

数据来源:公开资料整理

中移动自 2008 年通过铁通开始固网建设,累计装机约 5.5 亿芯公里;联通和电 信分别约为 2.36 亿和 2.72 亿芯公里。战略定位致使中电信网络囊括了主要的 固网的客户、带宽和业务资源。2012 年,中移动布局固网建设,协同无线构 建全网络,开始正面争夺固网市场,打破了运营商均衡格局。2014 和 2015 年 凭借 4G 网络与宽带战略的共同推进,国内光纤缆投入更加跃进,装机量占据 全球过半需求,而其中移动采购量又在国内过半。

互联网宽带接入端口趋势和预测

数据来源:公开资料整理

在 2016 年中移动的固网 宽带用户已超过中联通达 8,000 万,按此势头 2017 年其宽带用户将顺利过亿。 由于固网铺设提前铺设的特征,若移动不考虑全面争夺电信客户,则网络最 终支撑能力当在 1.2 到 1.5 亿,意味着在 2018 年光纤将完成主要铺设量,后续 可能出现下滑。 除了光纤的热潮,几个因素仍将驱动光通信景气:首先是宽带战略,国务院 2015 提速降费指导意见中,明确要求 2015 年网络建设投资(含 4G 和宽带)超 过 4,300 亿元,2016-2017 年累计投资不低于 7,000 亿元,万亿级投资中过半流 入了光网络建设,这是短期构筑景气的基础。

随着国内物联网市场步入规模发展时期,三大运营商均已在物联网终端、专 用号段、网络、平台、产品及行业应用等方面务实推进物联网进程。运营商 具备网络、运营及用户优势,依托物联网专用网络和运营支撑平台,可以推 动物联网产品标准化、规模化,坚持开放与合作,发挥价值链核心作用。在 运营商的“大连接”战略下,中国物联网连接终端数将在未来 4-5 年内持续高 速增长。

中国运营商物联网平台接入的活动终端数

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国通信行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告

《2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告》共十二章,包含内蒙古自治区5G产业发展潜力评估及市场前景预判,内蒙古自治区5G产业投资特性及投资机会分析,内蒙古自治区5G产业投资策略与可持续发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国5G行业政策分析:政策大力推动“5G+”发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)