一、中国润滑油市场发展现状分析

2015年12月份中国润滑油产量为46.7万吨,环比上涨5.42%,同比2014年同期上涨7.36%。

2015年中国润滑油产量

数据来源:公开数据整理

原油走势出现反弹,国内润滑油生产积极性有所增加,因此炼厂开工负荷增高,产量较同期出现增加。

据累计数据来看,2015年1-12月份中国润滑油总产量较2014年同期上升0.09%,产量增加至570.3万吨。

相关报告:智研咨询发布的《2017-2022年中国润滑油市场专项调研及发展趋势研究报告》

二、中国润滑油市场价格行情分析

在2016年3月埃克森美孚(中国)投资有限公司宣布上调大陆地区润滑油产品线价格后,6月份又有一波涨价潮来袭。壳牌(中国)有限公司及长城润滑脂市场营销部纷纷发出通告,宣布涨价事宜。

壳牌(中国)有限公司2016年6月1日发布消息,随着原油价格的上涨和人民币汇率贬值带来的进口原材料成本的大幅增加,以及近年来润滑油消费税的多次提升,壳牌公司面临着较大的成本压力,于2016年7月1日调整部分润滑油产品销售价格,调整幅度约为5%,新价格于2016年7月1日正式生效。

同时,中石化长城润滑油公司也宣布从6月1号起上调润滑锂系列部分产品润滑脂价格,幅度在700-2800元/吨不等。主要原因在于2015年底至今,润滑锂系列产品的主要原材料氢氧化锂的价格大幅暴涨,长城公司库存氢氧化锂原料消耗殆尽,迫于成本压力支撑而上调其锂系列润滑脂价格。

在此之前,国内众多润滑油品牌也纷纷上调价格,例如挨克森美孚(中国)投资有限公司、玉柴马石油等。究其原因,成本压力增大,是导致2016年度润滑油价格上涨的主要因素。

(一)国际油价反弹人民币汇率不断刷新低

2016年以来,国际油价较年内低值反弹幅度高达89%,人民币汇率也不断下跌,跌破五年新低。

(二)原料价格大幅上涨企业成本压力飙升

自2016年3月份以来,国内基础油市场供不应求,特别是高粘度基础油。主要由于国内生产高粘度基础油能力有限,进口依赖度高,而2016年受台塑炼厂基础油装置检修预期的影响,国内II类高粘度基础油供应收紧;另外韩国方面高粘度基础油大部分流向东南亚市场,加剧供应紧张态势。高粘度资源供不应求以及进口成本不断飙升,使得II类高粘度基础油价格一路上涨,最高涨幅约2000元/吨。这对于下游润滑油企业而言,成本压力苦不堪言,进而带动润滑油价格一路走高。

综合来看,随着美孚、壳牌、长城等国内外大品牌润滑油、脂产品上涨,国内润滑油市场将迎来一场不小的变动,部分国内中小型民营企业,短时间内或也有所调整。

三、2017-2021年中国润滑油市场规模预测

(一)、2017-2021年中国润滑油表观消费量预测

2015年1-11月,国内润滑油表观消费量为542.71万吨,同比小幅减少0.38%。预计2017年中国润滑油表观消费量将达到581万吨,未来五年(2017-2021)年均复合增长率约为0.55%,2021年中国润滑油表观消费量将达到594万吨。

2017-2021年中国润滑油表观消费量预测

数据来源:公开数据整理

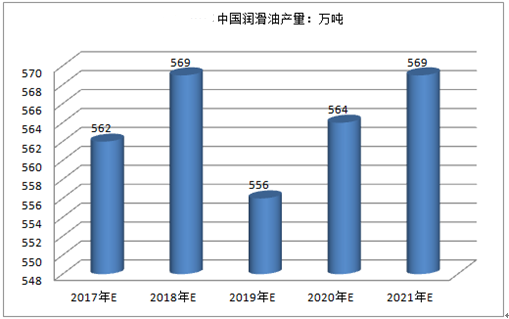

2014年,中国润滑油产量为570万吨,同比略有下滑;2015年,润滑油产量为570.3万吨,同比增长了0.09%。预计2017年中国润滑油产量将达到562万吨,未来五年(2017-2021)年均复合增长率约为0.31%,2021年中国润滑油产量将达到569万吨。

2017年中国润滑油产量预测

数据来源:公开数据整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国润滑油行业市场深度分析及未来趋势预测报告

《2024-2030年中国润滑油行业市场深度分析及未来趋势预测报告》共十章,包含2019-2023年润滑油品牌营销与竞争分析,润滑油行业重点企业分析,2024-2030年中国润滑油行业预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)