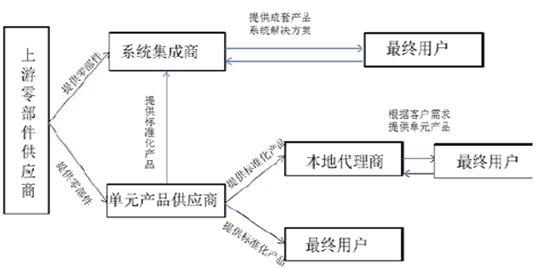

机器人行业的产业链可分为五个部分,分别是研发、零配件生产、机器人单体制造、系统集成和售后服务。

其中机器人单体、系统集成、售后服务是机器人在生产、销售、维修、淘汰等全生命周期的组成部分。通过研究发现,机器人单体、系统集成、售后服务分食了一个机器人全生命周期的利润。按照国际上的惯例,一台机器人的全生命周期的毛利率约为60%左右,成为名符其实的高端装备。其中,单体、集成、服务分别占据三分之一。因此,覆盖的产业链越长,盈利能力越强。所以,如果机器人制造商只覆盖集成的产业链长度,那么毛利率只有20%。

机器人行业产业链

资料来源:公开资料整理

工业机器人行业产业链构成

资料来源:公开资料整理

工业机器人行业产业链结构

资料来源:公开资料整理

工业机器人产业链

资料来源:公开资料整理

1、上游产业价值最高,减速机为核心部件

机器人的核心部件包括电机、伺服系统、驱动系统以及减速机,零部件所涉及的技术含量高。减速机就是电机高速运转需要用它将速度减成机器人适用的速度。一台机器人本体上一般有6个减速机,目前国产的减速机还不能批量生产。

目前机器人上游利润价值最高,仅仅减速机就占机器人成本的35%左右,电机、控制器部分占10%左右。因此,机器人成本下降的关键在于核心零部件尤其是减速机能率先实现国产化。国内机器人使用的减速机、伺服电机及驱动还是以国外供应为主,其中日本为最大的减速机出口国。而国内研制减速机的公司有秦川集团和华恒焊接,汇川技术、英威腾、科远、华中数控研制驱动器。广州数控和南京埃斯顿除了减速机没有批量生产,机器人的各个环节都有涉足。

2、中游产业价值受制于上游核心零部件

机器人本体属于制造环节,产业价值在整个链条中最低。因为目前包括减速机、控制器、电机伺服系统在内的关键零部件的核心技术,主要掌握在ABB、KUKA等几家国际巨头手中,国产机器人的零部件基本依赖进口,机器人整机的成本很难降下来。国产机器人本体成本远高于国外同类产品,特别是减速机,国内企业购买减速机的价格是国外企业价格的将近5倍。

在国内,沈阳新松、广州数控和安徽埃夫特等,具有较强的机器人本体生产实力。

国内机器人企业的成功之道在于打通上下游产业链,研制出经济机器人本体,或者可以自由编程的自动化设备。因此,长期而言,适合中国市场的机器人本体的国内企业发展潜力较强,因为机器人本体企业在产业链上处于主导地位,可以整合上游零部件和下游系统集成商。

3、下游高利润:95%企业聚集于此

系统集成指的是将批量的机器人、网络系统以及其他辅助设备组成一个生产车间。对比上游的高技术含量,下游的技术含量不是很高,但是利润也高,因为集成商可以收取方案设计费、服务费,因此国内95%的企业都集中在下游系统集成这个环节。

国内市场,能够提供自动化系统集成的供应商主要有四大国际机器人供应商及新松、博实、软控集团和长荣股份等。从国内机器人自动化技术及覆盖领域来看,目前沈阳新松和博实的机器人系统集成业务已经形成规模。

在应用领域方面,在国内制造业,尤其是在装配、点胶、搬运、焊接等工业领域,机器人应用已经成为热点和大趋势,一些知名企业已经开始大量应用机器人。

工业机器人只是工业4.0的一部分

资料来源:公开资料整理

智研咨询发布的《2016-2022年中国机器人市场运行态势及投资战略研究报告》显示2014年,中国工业机器人产量为12050台,同比增长26.2%,而2012~2014年的复合增长率则高达44.6%。

国家统计局数据显示:2015年我国工业机器人产量为32996台(包括外资品牌),自主品牌工业机器人共销售22257台,2016年一季度,我国工业机器人产量为11497台,同比增长19.9%。到2020年中国工业机器人保有量将增至50-60万台;服务机器人的市场应用空间更大。

2012-2015年中国国产工业机器人产量走势图

资料来源:公开资料整理

2009-2015年中国工业机器人行业销量及销售规模情况

国际机器人工业发展趋向

(一)发达国家纷纷制定机器人国家战略,力促工业机器人发展

美国、欧洲、日本、韩国等发达国家长期高度重视机器人发展,纷纷推出各自发展机器人的国家战略规划,力促工业机器人产业的发展。

近年来美国针对机器人技术研发,推出了DARPA的自主机器人研究计划、联合机器人研究计划等,大力推动机器人在军事、工业等各个领域的应用;欧洲近年来推出了欧盟第七框架计划(FP7)、欧洲机器人研究路线图等,促进了机器人技术在欧盟各国的推广。发达国家已经为本国机器人产业的发展制定了非常清晰的近期和远期目标,这必将加快工业机器人技术的产业化步伐。

(二)工业机器人技术正在向智能化、模块化和系统化的方向发展

机器人的发展取决于三方面的技术。一是机器人的感知功能主要取决于传感器。传感器技术越发达,机器可以感知的环境信息就越丰富、越准确。二是机器人的决策功能主要取决于人工智能技术。目前的工业机器人已经有相当成熟的人工智能技术,可以满足一定复杂度的决策需要。三是机器人执行功能主要取决于自控技术。

从近几年世界机器人推出的产品来看,机器人技术正在向智能化、模块化和系统化的方向发展,其发展趋势主要为:结构的模块化和可重构化;控制技术的开放化、PC化和网络化;伺服驱动技术的数字化和分散化;多传感器融合技术的实用化;工作环境设计的优化和作业的柔性化以及系统的网络化和智能化等方面。

目前机器人技术发展十分迅速。向来以互联网业务见长的Google公司,建立了自己的手机生产线,涉足硬件制造,其Nexus Q全部由自家制造,整个制造过程全部由机器人生产线一条龙完成。

(三)工业机器人应用行业从传统行业向高新技术领域拓展

目前汽车产业、电子产业和一些传统制造产业的发展带动了工业机器人的增长。近年来,大约有70%的工业机器人被销往汽车工业领域,26%销售到电子行业。其他行业诸如橡胶及塑料工业、金属制品等行业也是有较快的增长。

进入21世纪以后,工业机器人的应用范围越来越广,不仅仅局限于汽车、电子工业、金属制造等传统领域,而且还将向光伏产业和智能电网等高新技术领域拓展。从机器人在各行业的分布趋势上看,随着未来几年传感技术、激光技术、工程网络技术的发展,工业机器人在传统工业领域以及高新技术领域的应用率都将越来越高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国机器人关节模组行业市场供需态势及前景战略研判报告

《2023-2029年中国机器人关节模组行业市场供需态势及前景战略研判报告》共八章,包含中国机器人关节模组行业重点企业布局案例研究,中国机器人行业及关节模组宏观环境分析(PEST),中国机器人关节模组行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。