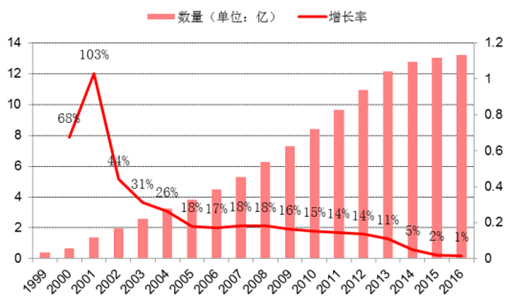

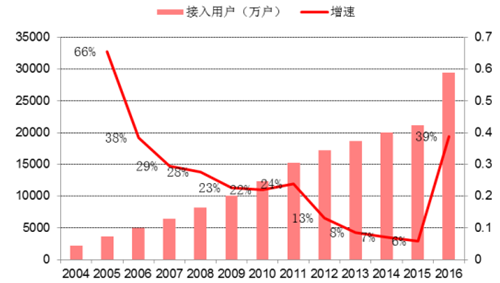

截至 2016 年 10 月,我国移动电话用户总数达到 13.21 亿户,同比增长 1.44%,普及率接近 96%,1-10 月 移动电话用户净增 1476.2 万户,相比去年降低 5.83%,继 2014 年快速增长后进入缓慢增长时期,移动电话用 户趋于饱和,运营商增收主要靠 2G\3G 用户迁移至 4G,提升 ARPU 值。 截至 2016 年 1-10 月,我国互联网宽带接入用户净增 8095.4 万户,总数达到 2.94 亿户,同比增长 605%, 主要系中国移动发力固网宽带市场, 2016 年成为宽带大刀阔斧向前迈进的一年。

1999-2016 年 10 月移动电话用户数

资料来源:公开资料整理

2004-2016 年 10 月互联网宽带接入用户数

资料来源:公开资料整理

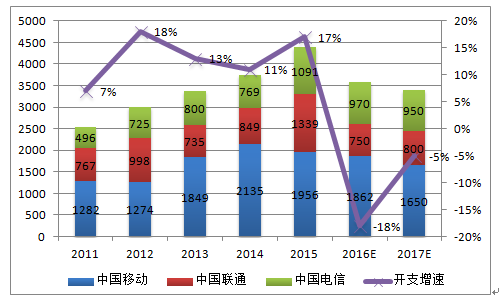

2016 年 1-10 月,全行业固定资产投资规模完成 2322 亿元,同比下降 18.16%。根据估计,三大运营商 2016 年全行业固定资产投资规模将达到 3582 亿元,同比下降 18.33%;其中中国移动 1862 亿左右,中国联通 750 亿 元,中国电信 970 亿元。

根据工信部数据,截至 2016 年三季度,国内移动通信基站总数达 541 万个,其中 2G 基站 152 万个,3G/4G 基站总数 389 万个,其中 4G 基站中国移动近 150 万,中国电信 85 万,中国联通超过 70 万。2016 年 4G 网络 规模覆盖已经实现,4G 建设拐点将至。

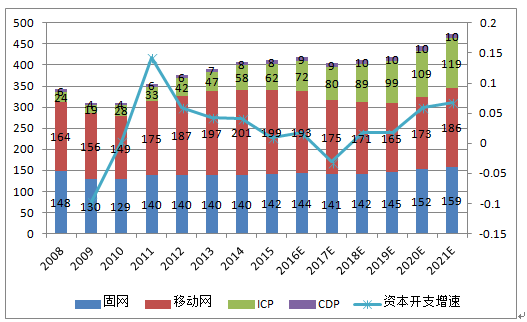

2011 年-2016 年电信运营商资本开支情况

资料来源:公开资料整理

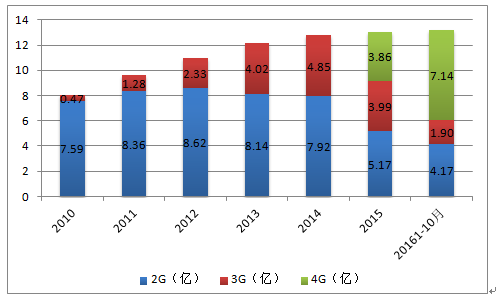

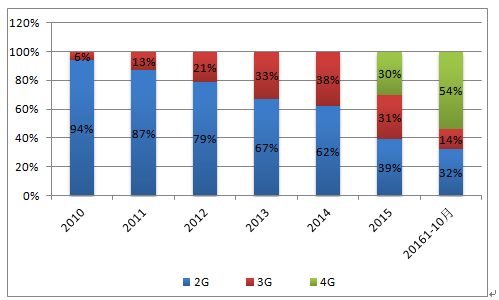

2014 年 4G 全面商用以来,用户持续爆发式增长,截至 2016 年 10 月,用户总数达到 7.14 亿,同比增长 117.68%,在移动电话用户中的占比达到 54.05%。10 月净增 2791.7 万户,同比增长 7.43%;,1-10 月净增 3.85 亿户,同比增长 66.85%。随着 4G 网络覆盖率的提高,2G、3G 用户加速向 4G 迁移。截至 2016 年 10 月,2G、 3G 用户数量分别为 4.17 亿户和 1.90 亿户,占比分别 31.6%和 14.4%。

2010-2016 2G、3G、4G 用户数

资料来源:公开资料整理

2010-2016 2G、3G、4G 用户占比

资料来源:公开资料整理

由于数据流量急速增长,而运营商经历近 5 年的投资紧缩后,部分网络 2017 年必须进行扩容。预期 2017 年全年全球通信设备市场仍将有 3%的小幅下降,但 在下半年资本开支有望触底反弹,加强 4.5G 网络扩容,5G 及物联网的投资开始加大。

全球运营商近年资本开支(单位:10 亿美元)

资料来源:公开资料整理

“东进西退”趋势持续:运营商市场,西方厂商整体下滑 13%,而中国厂商增长 22%。专利成为西方厂商利润的主要来源:爱立信专利利润/营业利润比为 60%,诺基亚为 52%左右,两大电信设备商的大部分利润来自行业外。

五大设备商营收及净利润增长率(2012-2016 年 1-9 月)

资料来源:公开资料整理

国内三大运营商资本开支仍将延续下滑趋势,以国内市场为主的通信产业链公司业绩或承压。由于国内 运营商普遍处于 4G 向 5G 过渡阶段,需要维护自身业绩与对外投资的平衡,尤其中国移动 4G 网络基本完善, 如果没有取得 FDD 牌照加强 4G 网络及物联网建设,预计资本开支或出现较大幅度下降,三家运营商 2017 年 总体资本开支小幅下降 5%,资本开支增速已经开始向上。广电网络投资存在不确定性,若广电成为第四家移动 通信运营商,则资本开支有望实现上升。

国内三大运营商资本开支情况(2011-2017E)

资料来源:公开资料整理

2011-2015 年中国光纤用户占比 以超过 40%的复合增长率增长,达到 56%,2020 年目标为提升至 70%。

中国光纤用户占比(%)及同比增速(%)

资料来源:公开资料整理

2013 年底中国移动拿到固网牌照后,快速发力。根据 2016 年 10 月份的运营数据,中国移动已超过中国联通 成为国内第二大固网运营商。为保持竞争地位,中国电信和中国联通有望加大接入网改 造,驱使 2020 年光纤入户比例超过 70%。未来五年,光纤用户占比有 20%的提升空间。

2016 年三大运营商固网用户数(亿)

资料来源:公开资料整理

2012-2016 年中国移动和中国电信光分路器集采量(万套)

资料来源:公开资料整理

2016 年中国移动和中国电信大幅增长 PON 核心器件光分路器集采量,在接入网继续改 造驱动下,未来五年,光纤市场需求仍然保持在每年 2.4 亿芯公里左右的高水平。

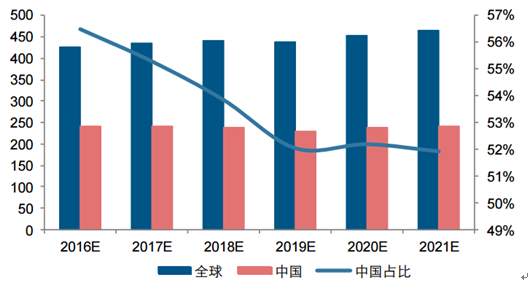

中国和全球光纤需求流量(百万芯公里)及同比增速(%)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国通信行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国南京市5G行业市场研究分析及投资前景研判报告

《2025-2031年中国南京市5G行业市场研究分析及投资前景研判报告》共十二章,包含南京市5G产业发展潜力评估及市场前景预判,南京市5G产业投资特性及投资机会分析南京市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询