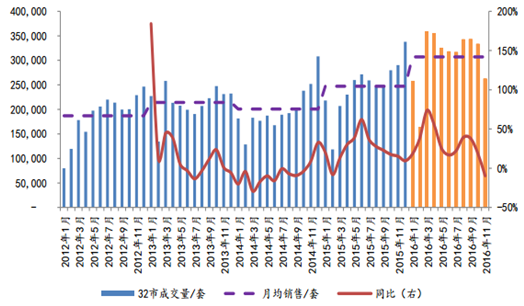

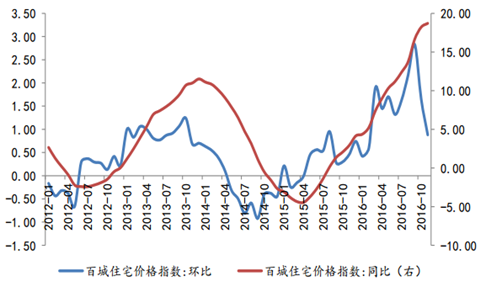

根据统计,2016年前11月全国商品房销售面积13.6万平米, 同比增 24.3%,已超过 2013 年全年 13.1 万平米的历史高点,销售额 10.3 万亿元,同比增 37.5%。分月看,销量在4月份达到同比高点后快速回落,9 月再度拉升。10 月销量环比降 15%,11 月小幅回升 2%,但同比增速降至 8%,创全年新低。70 城房价环比涨幅也在 4 月、9 月达到高点,10 月、11 月快速收窄。

32 市新房月销量及同比

资料来源:公开资料整理

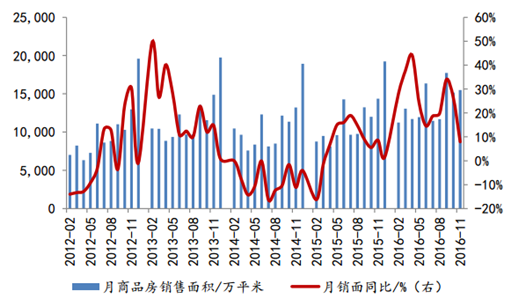

国家统计局商品房月销量及同比

资料来源:公开资料整理

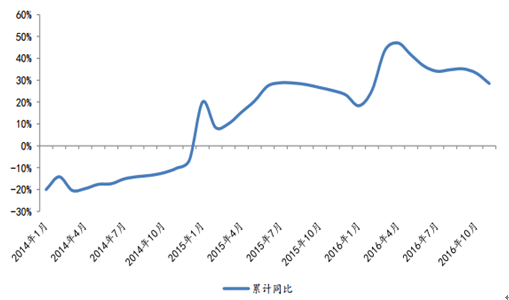

32 市新房销量累计同比

资料来源:公开资料整理

百城住宅价格指数同环比

资料来源:公开资料整理

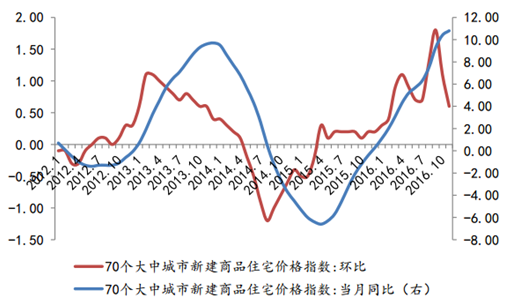

70 城新建住宅价格指数同环比

资料来源:公开资料整理

百城、70 城房价环比上涨城市数占比

资料来源:公开资料整理

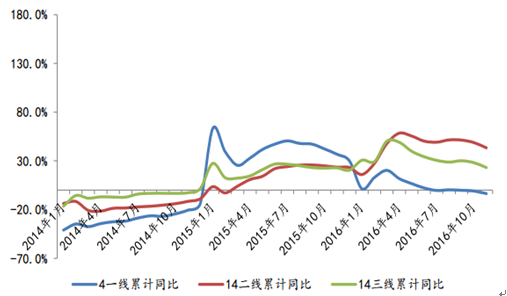

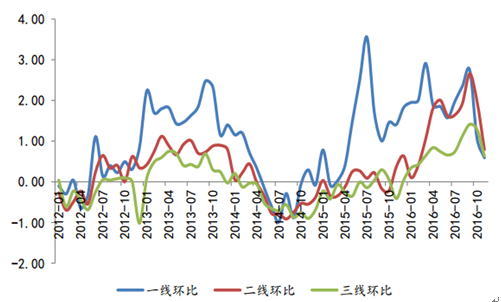

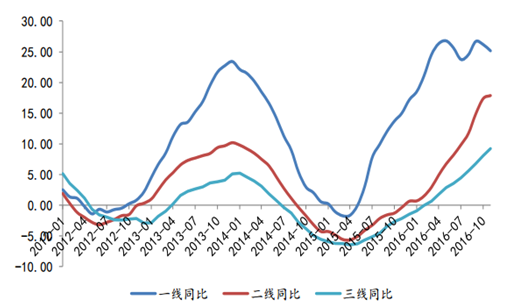

2015 年一线城市新房成交量累计同比达 30%,表现优于二三线城市,房价由 2015 年二季度率先开始上涨,并急速拉升。到了 2016 年销量增速开始放缓,9 月起连续三个月累计同比为负,当然 这也有去年同期基数较高的缘故。从房价来看,2016 年前 9 月一线城市同环比涨幅基本维持在 25%及 2%左右, 表现较为平稳,10 月 11 月环比涨幅快速收窄,由 9 月的 2.74%降至 11 月的 0.59%。

2016 年一季度二线城市新房成交量同比快速拉升,尽管在 10 月 11 月出现回落,但累 计同比依然在 43%的高位,领跑一三线城市。二线城市房价从 2015 年末开始逐步回升,略晚于一线城市,但 2016 年环比涨幅屡创新高,同比涨幅不断扩大,表现靓丽,截止 11 月末 70 城房价同比涨幅前十的大部分都是二线城市,包括合肥、厦门、南京等。9 月末新政后,房价环比涨幅同样快速收窄,由 9 月的 2.65%降至 11 月的 0.79%。三线城市前 11 月新房成交量累计同比 23%,2016 年开始房价稳步提升,环比涨幅逐步扩 大,11 月升幅由 9 月的 1.41%回落至 0.63%。

重点一二三线城市新房销量累计同比

资料来源:公开资料整理

百城一二三线城市新房价格环比涨幅

资料来源:公开资料整理

百城一二三线城市新房价格同比涨幅

资料来源:公开资料整理

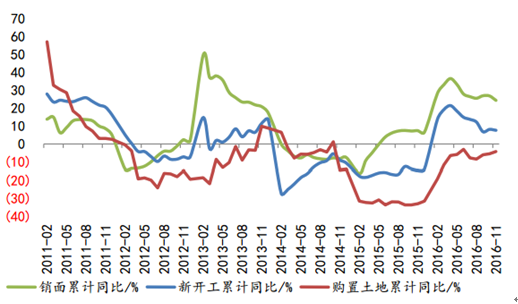

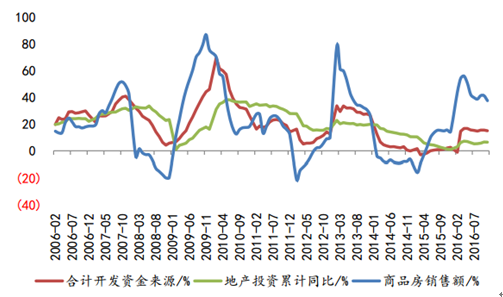

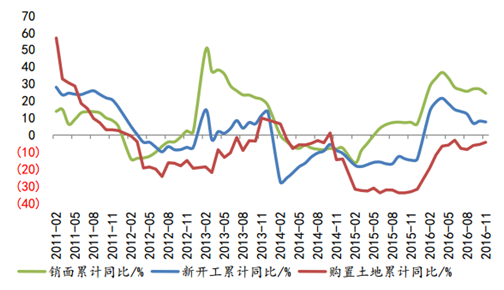

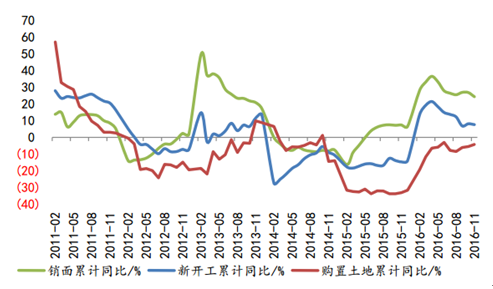

分月来看,在销售回升的带动下,新开工、土地 2016 年年初都有不错的表现,房 屋新开工面积同比由 2015 年全年的-14%跳涨至 16 年 1 月的+14%且一路上扬,至 4 月达到高点,而土地购置面积 同比跌幅同样在 2016 年初快速收窄。随着新开工和土地市场的回暖,地产投资增速在 2-4 月快速拉升,累计增 速由 2015 年全年的 1.0%升至 4 月末的 7.2%。二季度开始新开工增速开始回落,截止 11 月末累计增速为 7.6%, 相比 1-4 月下降近 14 个百分点;土地购置面积则表现相对平稳,累计同比基本维持在-6%左右。地产投资在二季 度稍有回落,但整体变动不大,前 11 月累计升 6.5%。

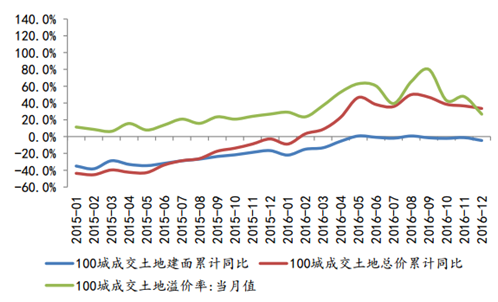

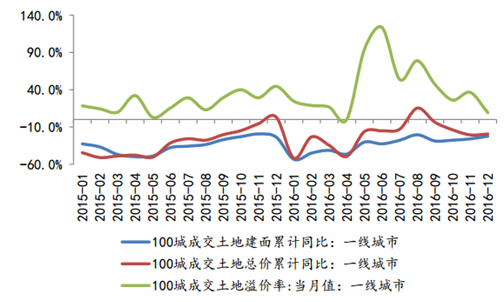

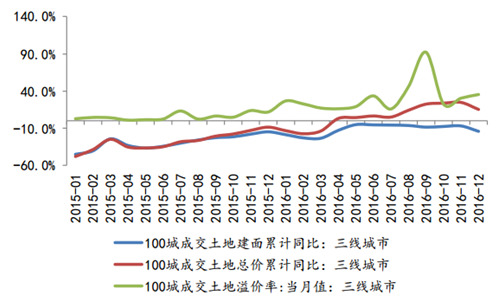

2016 年二线城市销售表现优异,根据万德 100 个大中城市的数据,土地市场同样最为 火热,26 个二线城市全年土地成交建面同比升 9%,但成交总价同比升幅达到 76%,溢价率基本维持在 60%左右。 而一线城市土地成交建面及总价全年同比均有所下跌,跌幅分别为 22%及 19%。三线城市土地成交建面全年同比 下跌 14%,但成交总价同比升 15%,量跌价升。值得注意的是,二线城市土地市场自 10 月份开始溢价率出现明显 回落。

销面、新开工及土地购置面积累计同比

资料来源:公开资料整理

销售额、房企开发资金及地产投资累计同比

资料来源:公开资料整理

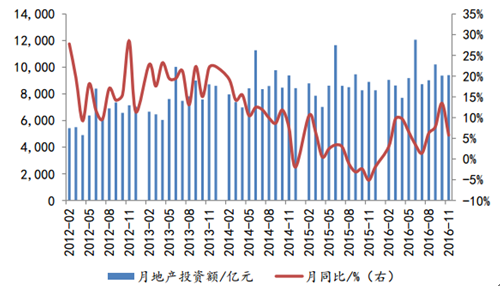

月地产投资额及同比

资料来源:公开资料整理

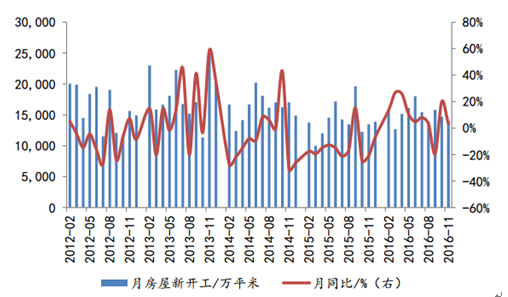

月房屋新开工及同比

资料来源:公开资料整理

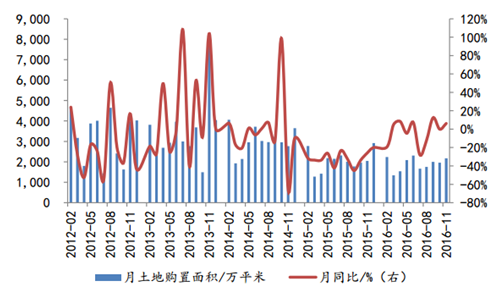

月土地购置面积及同比

资料来源:公开资料整理

100 城土地成交建面、总价累计同比及溢价率

资料来源:公开资料整理

一线土地成交建面、总价累计同比及溢价率

资料来源:公开资料整理

二线土地成交建面、总价累计同比及溢价率

资料来源:公开资料整理

三线土地成交建面、总价累计同比及溢价率

资料来源:公开资料整理

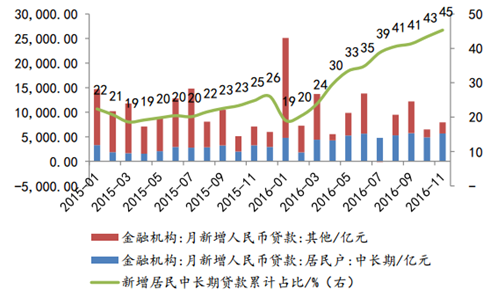

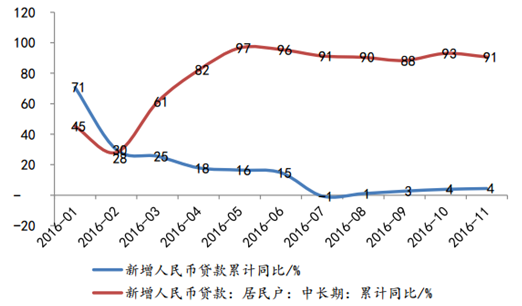

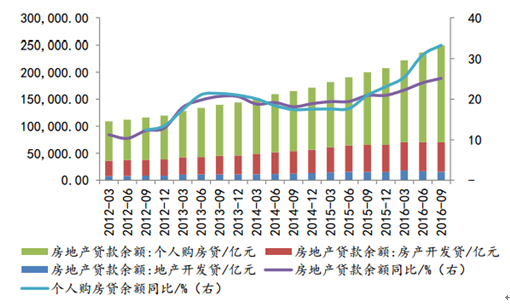

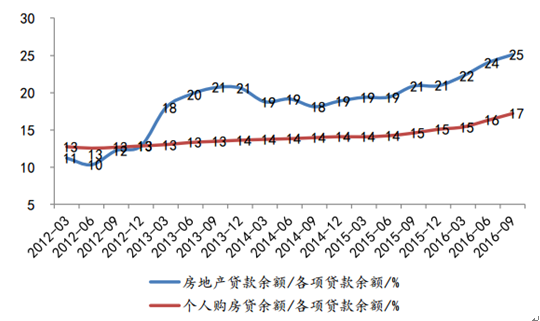

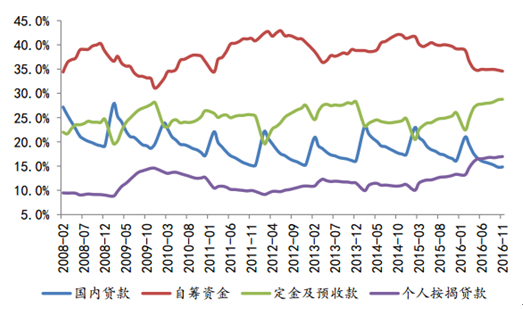

2016 年前 11 月新增人民币贷款累计约 11.6 万亿元,同比增约 4%,基本 与去年同期持平,但其中居民户中长期贷款约5.3万亿元,同比大增91%,占整体新增人民币贷款的比重高达45%。 从存量余额来看,截止 2016 年 9 月末人民币房地产贷款余额约 25.3 万亿元,同比增 25%,占各项贷款余额的比 重攀升至 25%,其中个人购房贷款余额约 17.9 万亿元,同比增 33%,占各项贷款余额比重 17%,增速及占比均创 2012 年至今新高。对于房企来说,随着定金及预收款、个人按揭贷款大幅好转,资金面也整体维持宽松,2016 年前 11 月房企到位资金累计同比增 15%。

中央经济工作会议上,提到货币政策用到了“稳健中性”,并在多处强调了 防控金融风险和抑制资产泡沫,其中在“促进房地产市场平稳健康发展”的单独一段中特别提到了“房子是用来 住的、不是用来炒的”,“既抑制房地产泡沫,又防止出现大起大落”,以及“宏观上管住货币,微观信贷政策要 支持合理自住购房,严格限制信贷流向投资投机性购房”,2016 年四季度出现了一些收紧房企融资的消息,部分 城市也开始限贷、提高房贷利率,预计 2017 年整体流动性偏紧,针对楼市,如 2016 年一刀切式的货币宽松政策 可能不会在 2017 年出现。

月新增人民币贷款及居民中长期贷款情况

资料来源:公开资料整理

新增人民币贷款及居民中长期贷款累计同比

资料来源:公开资料整理

人民币房地产贷款余额及同比

资料来源:公开资料整理

房地产贷款余额及个人购房贷款余额占比

资料来源:公开资料整理

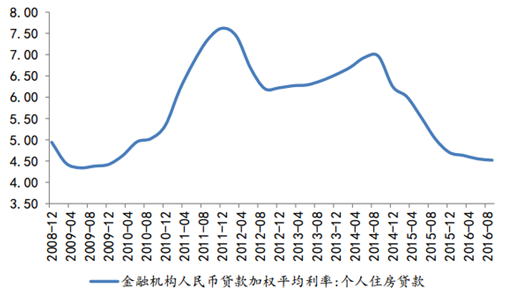

个人住房贷款加权平均利率/%

资料来源:公开资料整理

房企开发资金来源及构成累计同比

资料来源:公开资料整理

房企开发资金来源构成占比

资料来源:公开资料整理

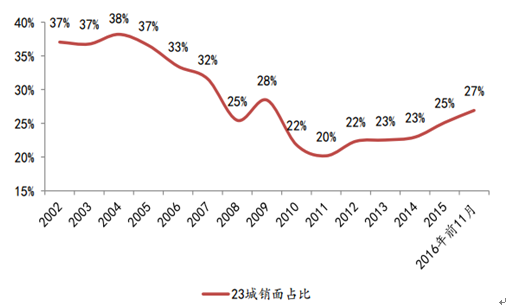

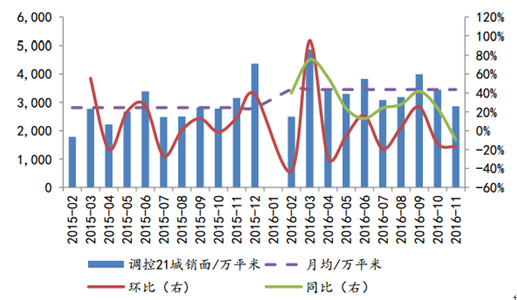

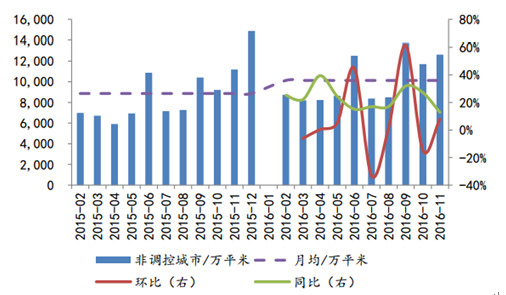

根据国家统计局数据,实施了调控政策的重点 23 个城市商品房销面占全国商品房销面的比重自 2015 年开始 持续提升,2016 年 1-11 月大约为 27%。具体看分月的情况,2016 年 10 月、11 月 23 个调控城市销面环比不断下 降,同比增速快速下滑,11 月降至-9%,相比前 11 月月均水平下降 17%,而剩余未实施调控的城市销面在 10 月 环比下降了 15%之后 11 月有所回升,但同比升幅依然快速收窄,11 月降至 13%。2016 年前 11 月调控城市销面累 计增 30%,非调控城市累计升 23%。 在“因城施策、抑制泡沫”的政策基调下,预计 2017 年重点城市销面调整将是大概率事件,假定 23 个重点城市销面同比降 25%,剩余城市销量基本与 2016 年持平,则 2017 年全国商品房销售面积降幅在 10%以内, 大约在 7%左右。

销面、新开工及土地购置面积累计同比

资料来源:公开资料整理

调控 23 城销面占全国比重(少昆山)

资料来源:公开资料整理

调控 21 城销面情况(少昆山、天津)

资料来源:公开资料整理

非调控城市销面情况

资料来源:公开资料整理

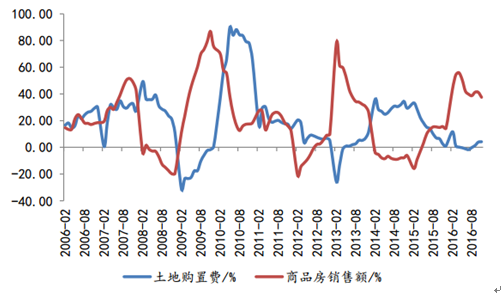

从历年数据来看,2008 年、2014 年楼市表现较差的年份销面占施工面积的比重也比较低,整体来看 2009 年开始商品房销面占施工面积 的比重进入下行通道,2014 年最低降至 16.6%,2015 年开始小幅回升,2016 年前 11 个月比重升至 18.2%,预计 全年比重可达 19%。假定 2017 年比重在 18%左右,按 2017 年销售同比下降 7%倒推,施工面积同比变动约在 -1.5%-+4%之间,同时假定单位建安成本增速为 2%,则 2017 年施工投资增速约为 1%-6%之间。根据土地购置费和 施工投资的预测,2017 年地产投资增速大约在 0%-5%之间,新开工同比下降 10%以上。

土地购置费及商品房销售额累计同比

资料来源:公开资料整理

销面、新开工及土地购置面积累计同比

资料来源:公开资料整理

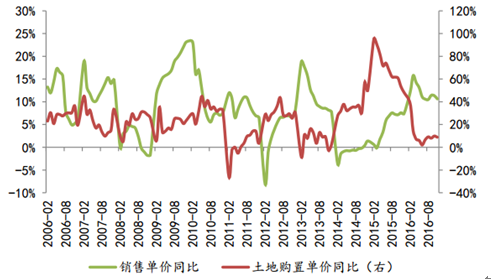

土地购置单价及销售单价同比

资料来源:公开资料整理

商品房销面占施工面积比重

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国房地产行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告

《2024-2030年中国二三线城市房地产行业市场现状分析及未来趋势研判报告》共七章,包含二三线城市房地产投资风险与应对措施,中国主要房地产开发商的二三线城市投资布局现状及策略分析,中国二三线城市房地产行业发展趋势及市场前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国房地产开发和销售情况、房地产开发景气指数分析:7月房地产开发景气指数为92.22,房地产市场总体仍处于调整中[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)