家装行业对于整个家装家居市场具有流量入口的作用,汉森的 IK发展模式对中国家居市场未来渠道的变化具有借鉴意义。

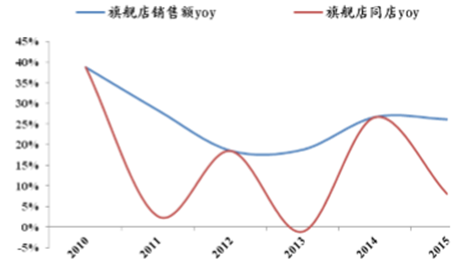

旗舰店是汉森占领家居流通环节的重要举措,同室内家居一起开始运,为近几年的增长亮点。1998 年开设第 1 家旗舰店,2009-2010 年旗舰店 开始实现盈利,而此后新建的旗舰店基本在开店当年就实现盈利。2015 年共开设7 家直营店,均店销售额为 333 亿韩元(1.96 亿人民币)

旗舰店销售额及同店增速

资料来源:公开资料整理

传统经销商门店渠道发展稳健,测算近 5 年销售额 CAGR 14%,2015 年均店提货额为 26 亿韩元。

一、家居流通新业态——家居生活馆

中国家居流通环节相较海外的一个重要不同点是没有像宜家、HOMEDEPOT 这样 的渠道品牌商。中国家居流通环节将由此前依托地产扩张发展形成的分散经销商 模式向类宜家的家居零售一站式购物中心经营模式变革,价值链终端延伸。品牌龙头如索菲亚、曲美家居、晨光文具、顾家家居正逐步成为生活馆业态的先行者

家居生活馆业态的经营模式与成长逻辑:

生活馆门店扩张需要与商品数量的增长相同步,盲目扩张或导致低坪效及业 绩下滑,宜家\无印良品目前 SKU 数量 8000-10000 左右; 回归产品本质,品质的设计才能与所倡导的生活理念契合(宜家:斯堪的纳 维亚式设计,物美价廉 vs 无印良品:无品牌的品牌,因为合理,所以便宜) ;通过极强内部管控降低商品价格、但确保品质,包括人员选拔激励、门店运 营、供应链仓储管理,IT 信息化升级往往成为发展的关键节点。

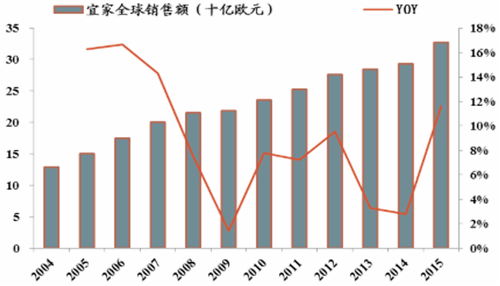

宜家 1943 年创建于瑞典,2015 年全球销售额 327 亿欧元(人民币 2400 万元), 同比增长 12%,其中同店增速约 5%。宜家近 10 年销售额 CAGR 8%,门店数量 由 2005 年 196 家增至 328 家,CAGR 5%。宜家近年传统门店客流同比增速区间 约 5-8%,线上渠道客流量同比增速较高,20%左右,线上渠道占比 3%。

宜家全球销售额及增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国智能家居(智能住宅) 市场分析及发展趋势研究报告》

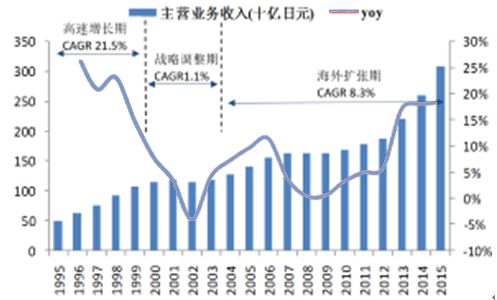

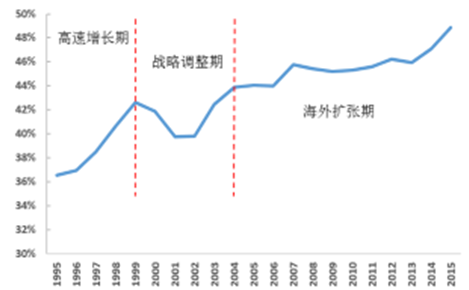

无印良品风格自然的设计和制造来表达品牌所倡导的生活方式。公司发展历程分 为高速增长期(1980-1999,泡沫破裂后消费者追逐高性价比商品,持续开设店铺)、 战略调整期(2000-2003,盲目开大店导致低坪效,精减门店、严控存货、回归本 质)、海外扩张期(2004-,亚洲市场利润贡献大,中国定价高于本土) 。

MUJI 1995-2015 年主营业务收入及增速

资料来源:公开资料整理

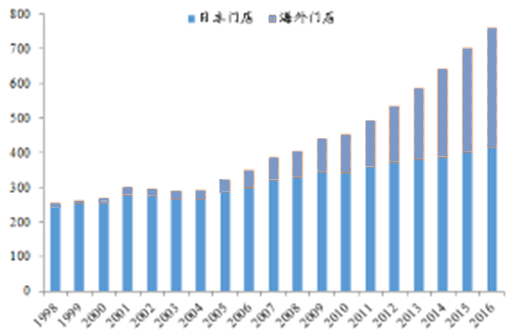

MUJI 1995-2015 年门店情况

资料来源:公开资料整理

MUJI 1995-2005 年毛利率水平

资料来源:公开资料整理

MUJI 1995-2005 年净利润和净利率

资料来源:公开资料整理

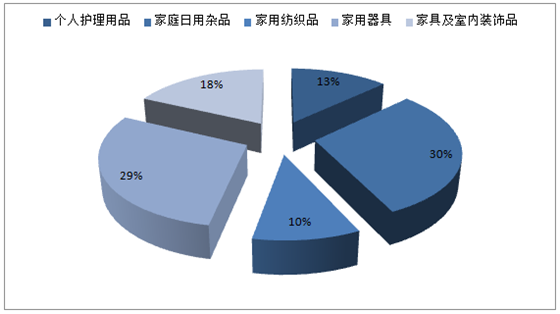

品类丰富,灵活应对市场需求:无印良品的产品线长而宽,拥有服装、生活用品、 食品三大品类,每个品类衍生出更多细分,7000 多个品类带来丰富选择空间,给 予 MUJI 足够的韧性和灵活度应对市场需求的变化。

从家庭日用杂品切入,市场空间更大:无印良品从使用频次更高,市场空间更广 的生活杂货类产品切入,品类数量占比超过 60%。我国居民年平均生活用品消费 中日用杂品占比最高,日用杂货的快消品属性大大增加了重复购买率。

近年品类总数趋于稳定,重点研发生活杂货

资料来源:公开资料整理

我国居民年均生活消费日用杂品占比最高

资料来源:公开资料整理

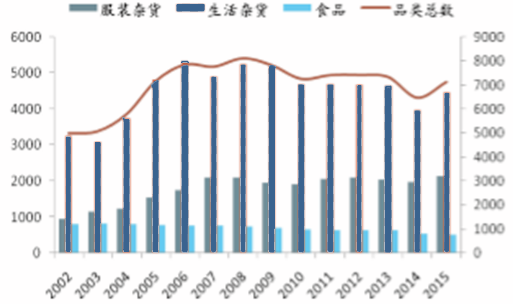

2009-2015MUJI 总销售收入及各子品类复合 增速

资料来源:公开资料整理

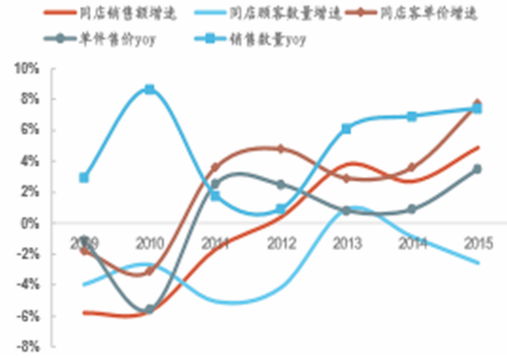

MUJI 直营店同店销售额、顾客数量及客 单价增速、单件售价及销售数量增速

资料来源:公开资料整理

无印良品把握产品设计及终端 渠道,挑选优质的产品供应商,其中服装选用优衣库母公司—迅销,文具类由知 名度的文具品牌—三菱、斑马、派通代加工,肌肤护理由近江兄弟代加工。约 300 个优质供应商保证了无印良品产品质量的稳定性。

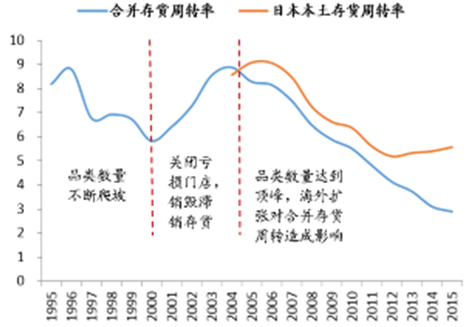

无印良品合并存货周转率和本土存货周转率

资料来源:公开资料整理

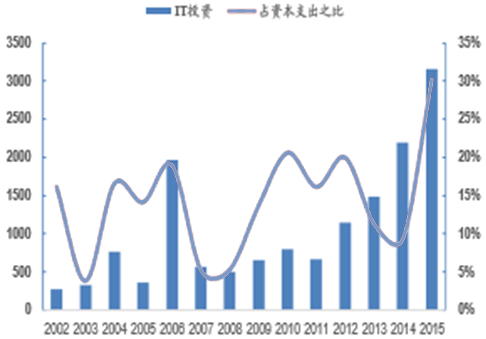

信息化建设持续投入,有效管理生产与存货

资料来源:公开资料整理

随着晨光生活馆的品类和门店数的增长,有望形成品类间的联动效应。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)