预计2017 年中国豆粕需求约6,638 万吨,同比上升6.0%,需求提升动力将主要源于饲料需求提升。从需求结构上看,中国豆粕消费中约85%为饲料需求;且饲料消费中约41.7%为猪饲料,故豆粕需求将明显受到生猪养殖的影响。我们认为当前500 元/头养殖利润足以刺激补栏积极性,且补栏趋势将贯穿2017 年全年,这从当前大型养殖场月出栏量提升、饲料产量月环比持续上升、及高企的母猪价格中可得到侧面反映。整体看,在饲用需求提升的带动下,2017 年油厂豆粕走货较为顺利,豆粕价格涨幅也有望领先大豆。

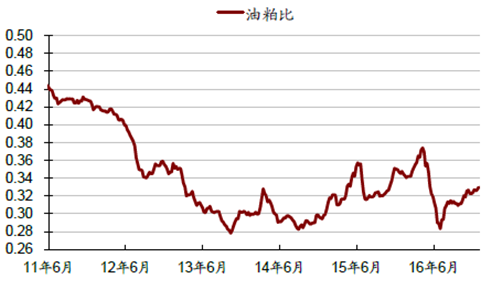

油粕比趋势

资料来源:公开资料整理

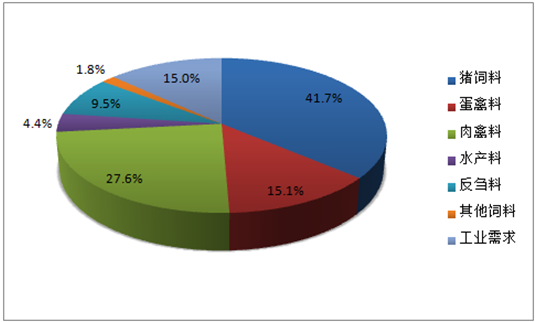

饲料结构占比

资料来源:公开资料整理

中国豆粕供需平衡表

百万吨 | 2012/13 | 2013/14 | 2014/15 | 2015/16 | 2016/17E |

期初库存 | 0.8 | 0.9 | 0.9 | 0.8 | 0.7 |

产量 | 49.8 | 56.8 | 61.1 | 64.4 | 68.7 |

进口量 | 0.0 | 0.0 | 0.1 | 0.0 | 0.1 |

总供给 | 49.8 | 56.8 | 61.1 | 64.4 | 68.8 |

消费 | 48.4 | 54.7 | 59.7 | 62.6 | 66.4 |

出口量 | 1.3 | 2.1 | 1.5 | 1.9 | 2.2 |

总需求 | 49.7 | 56.8 | 61.2 | 64.5 | 68.6 |

期末库存 | 0.9 | 0.9 | 0.8 | 0.7 | 0.9 |

库存消费比 | 1.8% | 1.6% | 1.4% | 1.1% | 1.4% |

资料来源:公开资料整理

2017 年粕强油弱的格局仍将延续,豆粕走货受到饲料消费的拉动较为明确,豆油走货则更多体现为替代需求增加及库存减少,缺少较为直接的需求刺激。同时,我们看好2017 年大豆压榨利润改善,因进口大豆供给仍较为宽裕,且国内油粕价格存在不同程度的上涨预期。相比2016 年油厂115 元/吨的压榨利润均值,我们预计2017 年压榨利润均值有望恢复至200 元/吨。

相关报告:智研咨询发布的《2017-2022年中国发酵豆粕市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国豆粕行业市场全景调研及前景战略研判报告

《2024-2030年中国豆粕行业市场全景调研及前景战略研判报告》共十一章,包含国内豆粕生产厂商竞争力分析,中国豆粕行业投资现状与前景分析,2024-2030年中国豆粕行业发展预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国豆粕行业供需和价格走势分析:减量政策持续出台,需求仍保持稳步增长[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)