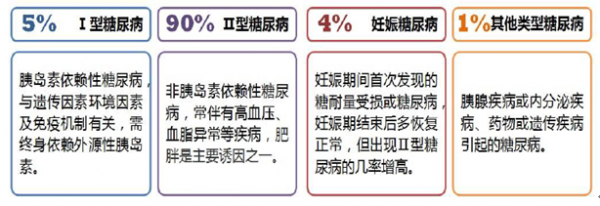

糖尿病是一种由于胰岛素分泌不足或外周组织对胰岛素不敏感引起的代谢性疾病,以持续的高血糖状态为特征,并可能引起各种组织、脏器(如眼、肾、心脏、血管、神经等)的长期损害、功能不全或衰竭。根据发病机制不同,糖尿病可以被分为Ⅰ型糖尿病、Ⅱ型糖尿病、妊娠糖尿病和其他类型糖尿病。

四大类型糖尿病发病率与概况

数据来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国糖尿病市场运行态势及投资战略研究报告》

目前尚未有完全根治糖尿病的办法,控制血糖是糖尿病治疗的核心。对于糖尿病患者而言,疾病的治疗是一个综合管理的过程,需要饮食、运动、药物、血糖监测和健康教育“五架马车”并驾齐驱。

目前,糖尿病治疗方案基本按照“生活方式干预→口服降糖药治疗→胰岛素治疗”的路径开展。饮食控制和运动等生活方式干预贯穿于治疗始终,当单纯生活方式干预不能使血糖控制达标时,即开始药物治疗。随着患者胰岛β细胞功能的减退,血糖控制会越来越难,在治疗不达标的情况下就要进入下一步治疗。

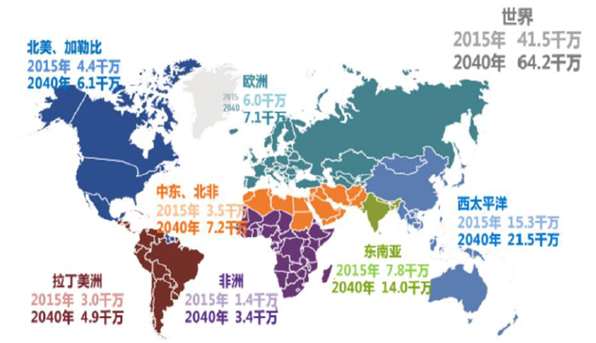

一、中国是全球糖尿病第一大国

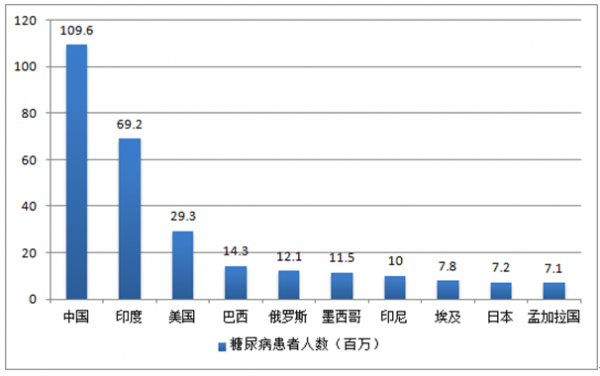

据统计,2015 年全球20-79 岁的人中有约4.15 亿人患糖尿病(患病率8.8%),另外有3.18 亿人糖耐量受损(前期患病率6.7%)。中国是全球糖尿病患者第一大国,2015 年病患人数高达1.096 亿人,130 万人死于糖尿病及其并发症。同时据IDF 预测,如果不加干预,2040 年全球糖尿病患者将达6.42 亿,糖尿病前期人群4.81 亿,我国患者数量将上升至1.54 亿。

全球糖尿病现状与2040年预测

数据来源:公开资料

2015年全球糖尿病患者人数排名前十国家情况

数据来源:公开资料

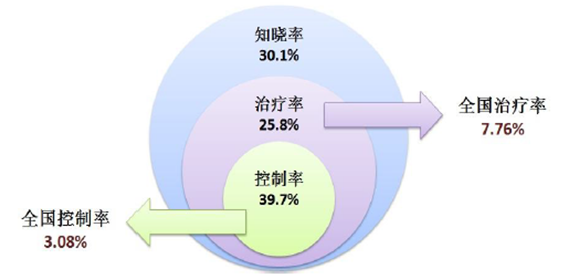

据统计,目前在糖尿病患者中存在“1/2定律”,即全球糖尿病患者中平均而言仅有50%得知自己已患病。根据2013年宁光教授发表在JAMA上的流行病学研究显示,我国糖尿病病患知晓率仅为30.1%。同时,中国成年人中“准糖尿病患者”人群可能高达50.1%。而在美国,根据2014年CDC的调查数据显示,成年人中“准糖人”的比例为37%。

我国糖尿病患知晓率仅为30.1%,其中仅有25.8%的患者得到治疗,而在进行治疗的患者中,血糖得到良好控制的仅有39.7%,据此测算,糖尿病患者中,血糖得到控制的患者比例仅为3.08%。在城市和乡村,上述数据存在显著差异,且不同性别之间差异也较大,经济不发达地区的女性糖尿病的控制情况非常低。在美国,统计显示患者糖尿病患知晓率约为75%,约85.3%的患者采用胰岛素或者口服降糖药治疗。

我国糖尿病知晓率、治疗率与控制率极低

数据来源:公开资料

2015年美国在糖尿病领域的医疗花销高达3200亿美元(包括保险、治疗、护理费用等),位居全球糖尿病花销第一,占比超过全球10%。中国位居第二,为510亿美元。如果我们按照两国糖尿病患者数量进行估算,美国与中国单一糖尿病患者的年花销分别为1092与465美元。

类别 | 总花销 | 患者数 | 人均花销 |

美国 | 3200亿美元 | 2930万 | 1.09万美元 |

中国 | 510亿美元 | 1.096亿 | 465美元 |

数据来源:公开资料

美国糖尿病医疗花销占美国医疗总花销的10%左右,除了相应药物与治疗费用外,患者每个月都有一定的血糖试纸费用可以经过医保报销。同时,医保允许支付新诊断糖尿病患者10 小时的教育费用;对于启用胰岛素治疗的患者,医保允许支付他们2小时如何用胰岛素、如何测血糖的教育费用;根据患者糖尿病类型(1 型或2 型)及病情程度的不同,患者通过网络视频连线向糖尿病中心咨询或视频会诊的费用,医保也予以支付。

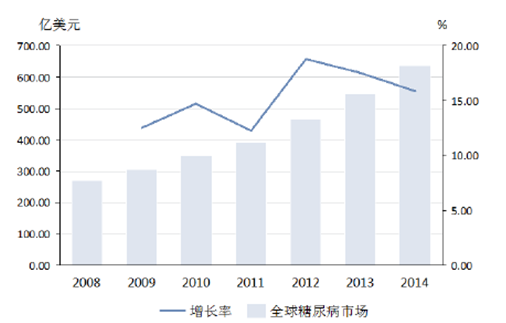

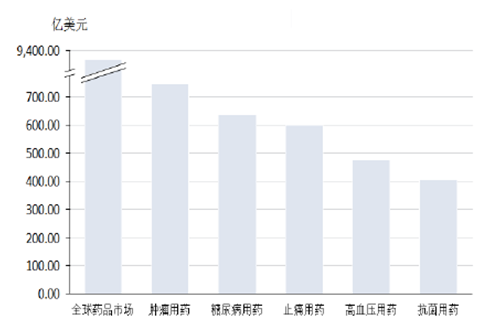

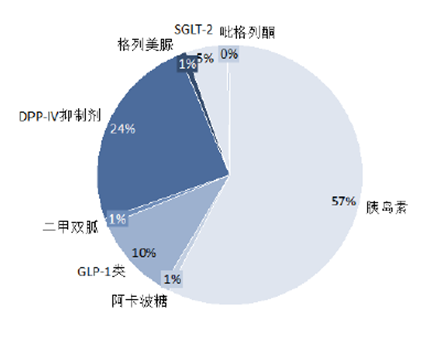

2014年全球医药市场规模达到10,272亿美元,同比增长8.40%,新兴市场是推动医药行业发展的主要因素。2015年全球糖尿病医疗保健支出总额达6730亿美元,占全球医疗费用的12%,到2040年,糖尿病相关医疗费用将突破8020亿美元。2014年全球糖尿病药品收入636亿美元,6年复合增长率15.28%。目前,糖尿病用药已跃居全球药品销售排行第二位,仅次于肿瘤用药。2015年全球糖尿病药物市场中,胰岛素产品约占56%,GLP-1受体激动剂类药物约占10%,DPP-4抑制剂类药物占24%,SGLT-2抑制类药物占5%,其他传统小分子降糖药占4%。

全球医药市场规模

数据来源:公开资料

2008-2014年全球糖尿病市场规模

数据来源:公开资料

2014年全球各类疾病药品市场对比

数据来源:公开资料

2015年全球糖尿病市场格局

数据来源:公开资料

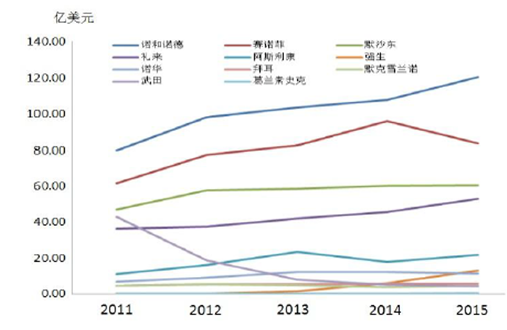

2011-2015年全球糖尿病市场垄断寡头销售情况

数据来源:公开资料

目前糖尿病药品市场中欧美企业占据主导地位,诺和诺德、赛诺菲、礼来、默沙东、阿斯利康、强生、诺华、拜耳等巨头占据80%以上市场份额。在各个细分领域,市场先入企业具有较大先发优势。同时,由于糖尿病药品领域壁垒较高,行业竞争格局难有颠覆性的变化,国际寡头垄断地位基本稳定。近年来随着新型糖尿病治疗药的出现,糖尿病药物呈现快速增长趋势,全球各大药企在糖尿病药物领域大量布局,陆续出现众多销售额超过十亿美元的重磅品种。

2015年在全球糖尿病花销前十的国家中,我国位列第二。2015年国内糖尿病用药市场规模高达413亿元,同比增长6.7%。由于糖尿病存在发病率高、诊断率及治疗率低,我国糖尿病市场潜在空间巨大。在我国糖尿病用药市场中,胰岛素及其类似物的市场规模高达176亿元,占比42.6%。口服降糖药占据了糖尿病用药市场份额的56.6%,市场规模达到233.6亿元,同比增长8.8%。

2007-2015我国医药制造业总产值

数据来源:公开资料

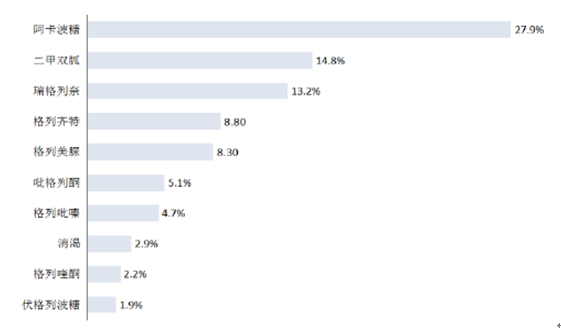

2015年国内糖尿病用药终端市场规模为413.8亿元。同比增长了6.8%。其中:口服降糖药占据糖尿病用药233.6亿元(占比56.6%),同比增长了8.8%。其中α-糖苷酶抑制剂类、磺酰脲类和双胍类分别占比30.1%、24.1%和14.8%。胰岛素促泌剂类共占比29.2%。GLP-1受体激动剂与DPP-4抑制剂占比仅为1.4%。单一品种来看,畅销产品前三名分别为阿卡波糖、二甲双胍和瑞格列奈,市场份额分别为27.9%、14.8%和13.2%。

2015年我国口服降糖药市场份额

数据来源:公开资料

2015年我国口服降糖药畅销产品TOP10市场份额

数据来源:公开资料

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国AI医疗行业产业链图谱、市场规模及未来发展趋势研判:AI医疗渗透度明显提升,5G+AI医疗为重要趋势之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国铅碳电池产业链全景及未来趋势分析:政策与市场双重赋能,铅碳电池装机规模显著增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2024年中国反渗透膜行业产业链、发展历程、相关政策以及企业竞争格局分析:随着技术的持续进步和市场需求的不断增长,我国反渗透膜行业将迎来广阔的发展前景 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)