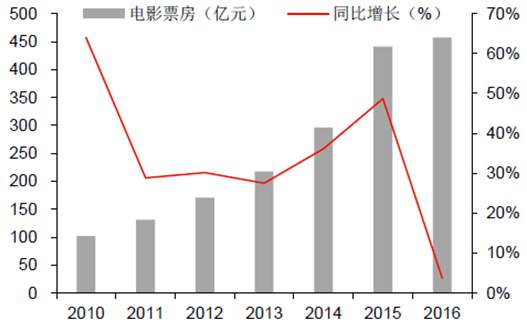

2016年最终影市票房落于457.1亿元,同比增长3.7%,远低于年初的预期。其中国产影片约占58%达到265.1亿元,同比下跌2.3%。而同期的终端增长并没有放缓,全国的银幕数同比增长30%至41179块,影院同比增长26%至7760个。除了票补下降等因素之外,市场的普遍解释是今年电影内容质量较低,因此对观众走进电影院的吸引力降低。

2010-2016 年电影票房增长情况

数据来源:公开资料

2010-2016年国产电影票房增长情况

数据来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国电影行业发展现状及投资战略研究报告》

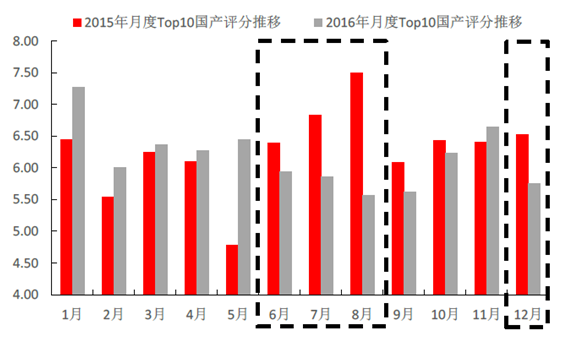

2016年主要在暑期档和贺岁档重要档期落后2015 年。在票房占比较小的上半年1-5 月,2016 年国产电影的评分甚至略领先2015年,但在票房占比重要的下半年,除了11 月份之外,头部影片的平均评分均落后于2015年,同时在重点档期暑期档(6-8 月)和贺岁档(12 月)上大幅跑输去年评分。

2015 年的TOP10 中国产电影评分在暑期档和贺岁档显著高于2016 年

数据来源:公开资料

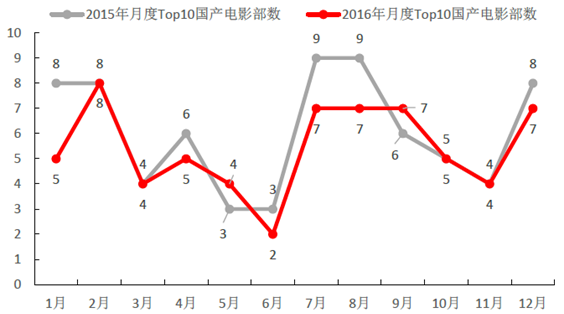

国产票房内容表现不佳造成了今年月度票房前十当中国产电影显著少于2015年。2016年在传统的国产电影保护档期,如暑期档,每个月也有3部外国电影挤入前十,而去年7、8月份国产电影在票房前十的比例是9部。

国产龙头电影不强也造成了月度票房前十影片中国产电影占比较低

数据来源:公开资料

2016 年上座率仅为14%,为2012 年以来最低水平,同比2015 年的17.4%下滑了3.4%左右。我们认为今年上座率下降主要有3 个原因:1)新开银幕数较多,今年新增了9552块银幕,一般银幕正式进入需要有6 个月-1 年的时间,这段时间的上座率相对来说会比较低;2)今年新增银幕多分布在二线城市的非中心区和三四线城市,这些地区的上座率普遍低于一二线城市;3)主要原因是今年“影片相对内容质量”下滑形成了一致性预期,大量的潜在观影人群选择不去看电影,导致了观影热情消退,上座率急剧下滑。

2016 年上座率滑落至14%,为近五年来最低水平

数据来源:公开资料

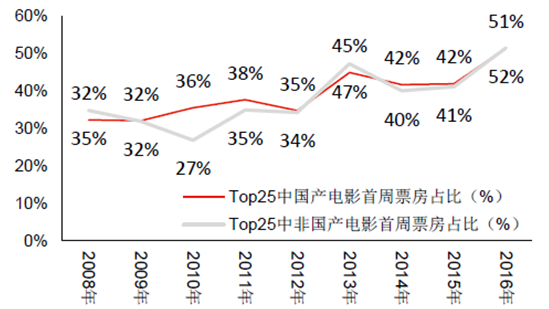

内容质量下降对于单片的影响在于首周票房比例提升,单片无法打开票房上限天花板。从数据上看,2016年票房前25的影片首周票房占比达到了51%,为历年来最高值,过去三年一直稳定在40%左右。而一旦形成了“影片内容不好”的一致性预期,又会加剧对于其他本来质量不差影片的口碑传播,影响票房上限,比如今年相对来说评价不差的非国产电影首周票房比例一样提升至51%左右。一旦在口碑上获得赞誉,市场便迅速回馈超预期的票房表现,如《湄公河行动》的豆瓣评分高达8.1,其首周票房仅为1.6亿,但最终票房为11.8亿,首周票房占比仅为14%。

2016 年头部影片的首周票房占比为历年最高

数据来源:公开资料

国产、非国产电影均有“无法吸引路人粉”这一现象

数据来源:公开资料

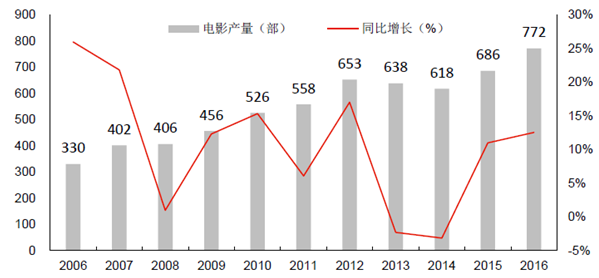

另外大量粗制滥造的影片涌入市场争抢档期,也不利于优秀影片的曝光。我国国产电影今年达到772 部,同比13%再创新高,其中进入院系放映的影片达到约400 多部,比去年350 部左右再度提升了50 部左右,而各大发行公司对于重点档期的争夺益发白热化,多部良莠不齐的影片挤在同一窗口期放映降低了观众的分辨能力,不利于高质量电影好口碑的传播,而随后一两周的新片上映又进一步压缩了单部影片的曝光期。

2006-2016年中国电影产量及增速

数据来源:公开资料

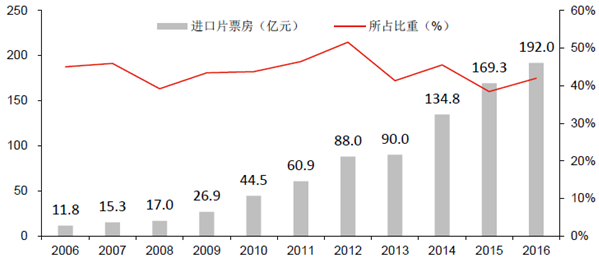

我国进口片所占票房比例一直维持在40%-50%之间,只在2015年滑落至40%以下。我们统计了2006-2016年进口片票房的情况,基本每年都能保证稳定增长,过去10年32%的CAGR基本与大盘同步。2016年进口片同比增长13%达到192亿元,在国内总票房中占比约为42%,略高于2015年的38%。

2006-2016年中国进口片票房及所占比重

数据来源:公开资料

单对引进片进行分析,我国引进片质量和票房表现一直都较为稳健。2013年-2016年我国引进片名额维持在32-38部之间,单片票房维持在3-4亿左右,占当年总票房的比例一直维持在30%多左右。而从内容质量上分析,其引进片的加权评分也一直维持在7分以上,2016年达到7.48分,与2015年基本持平。

我们乐观假定2017年引进片单片票房为4.4亿、引进部数为40部(皆为历年以来最高),则能够提供的票房增量约为30亿。30亿的票房增量相当于7%左右的总票房增幅,因此我们认为单引进片能够提供的票房增量主要是边际上而不是总量的大改观。

2013-2016年引进片评价和票房情况

类别 | 2013年 | 2014年 | 2015年 | 2016年 |

引进片部数 | 32 | 34 | 34 | 38 |

总票房(亿) | 68.0 | 110 | 144 | 146 |

当年总票房(亿) | 217.69 | 296 | 441 | 457 |

所占比重(%) | 31% | 37% | 33% | 32% |

单部平均票房(亿) | 2.1 | 3.2 | 4.2 | 3.8 |

引进片加权评分 | 7.26 | 7.63 | 7.48 | 7.48 |

数据来源:公开资料

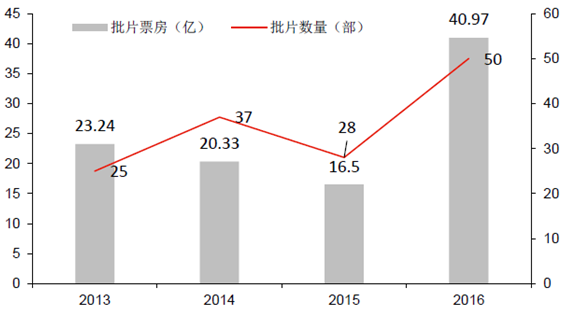

2016年的批片已经有了超预期的表现。另一种引进片的形式为批片,2016年批片数量暴涨至50部,同时票房总量达到约41亿元,单片票房约为8200万,都创造历史新高。其中批片里面不乏《惊天魔盗团2》、《你的名字。》这样能够冲上5亿票房的佳作。在逐渐放开批片限制、国内内容乏力的大背景下,会有更多的国内电影公司购买优质批片,我们预计批片部分也有望在明年延续增长的势头。

2016 年的50 部批片创造了约40 亿的票房

数据来源:公开资料

部分好莱坞2017年片单

上映日期 | 片名 | 发行方 | 导演 | 主演 |

2017/1/20 | 分裂 | 环球影业 | M·奈特·沙马兰 | 詹姆斯·麦卡沃伊 |

2017/1/20 | 极限特工3:终极回归 | D·J·卡卢索 | 范·迪塞尔/甄子丹 | - |

2017/1/27 | 生化危机:终章 | ScreenGemsInc.、Entertainment One | 保罗·安德森 | 米拉·乔沃维奇/伊恩·格雷 |

2017/1/27 | 猜火车2 | 索尼电影 | 丹尼·鲍尔 | 伊万·麦克格雷格/约翰尼·李·米勒/ |

2017/2/10 | 疾速特攻 | 顶峰娱乐 | 查德·史塔赫斯基 | 基努里维斯 |

2017/2/17 | 移动迷宫3:死亡解药 | 二十世纪福斯公司 | 韦斯·波尔 | 迪伦·奥布莱恩/卡雅·斯考达里奥 |

2017/3/3 | 五十度黑 | 环球影业 | 詹姆斯·弗雷 | 詹米·多南/达科塔·约翰逊/ |

2017/3/3 | 金刚狼3 | 二十世纪福斯公司 | 詹姆斯·曼高德 | 休·杰克曼/帕特里克·斯图尔特 |

2017/3/10 | 金刚:骷髅岛 | 华纳兄弟 | 乔丹·沃格特-罗伯茨 | 汤姆·希德勒斯顿/布丽·拉尔森/景甜/ |

2017/3/17 | 美女与野兽 | 华特·迪士尼电影公司 | 比尔·康顿 | 艾玛·沃森/丹·史蒂文斯 |

2017/3/31 | 蓝精灵:失落的村庄 | 哥伦比亚电影公司、环球影业 | 凯利·阿斯博瑞 | 曼迪·帕廷金/雷恩·威尔森 |

2017/3/31 | 攻壳机动队 | 派拉蒙影业公司 | 鲁伯特·桑德斯 | 斯嘉丽约翰逊/埃斯贝克//北野武 |

2017/4/14 | 速度与激情8 | UPI | F·加里·格雷 | 范·迪塞尔/道恩·强森/查理兹·塞隆/ |

2017/5/5 | 银河护卫队2 | 华特·迪士尼电影公司 | 詹姆斯·古恩 | 克里斯·普拉特/佐伊·索尔达娜/ |

2017/5/26 | 加勒比海盗5 | 华特·迪士尼电影公司 | 乔阿吉姆·罗恩尼 | 约翰尼·德普/卡雅/奥兰多·布鲁姆 |

2017/6/2 | 神奇女侠 | 华纳兄弟公司 | 派蒂·杰金斯 | 盖尔·加朵/克里斯·派恩/罗宾·怀特/ |

2017/6/9 | 新木乃伊 | 环球影业、UPI | 艾里克斯·库兹曼 | 汤姆·克鲁斯/索菲亚·波多拉/罗素·克劳/ |

2017/6/16 | 王牌特工2:黄金圈 | 二十世纪福斯公司 | 马修·沃恩 | 科林·费尔斯/塔伦·埃格顿/朱丽安·摩尔 |

2017/6/16 | 玩具总动员4 | 华特·迪士尼电影公司 | 约翰·拉塞特/乔什·库雷 | - |

2017/6/16 | 赛车总动员3 | 华特·迪士尼、Forum | Hungary | BrianFee |

2017/6/23 | 变形金刚5:最后的骑士 | 派拉蒙影业公司、环球影业 | 迈克尔·贝 | 马克·沃尔伯格/彼特·库伦/ |

2017/6/30 | 乐高蝙蝠侠 | 华纳兄弟影片公司 | 克里斯·麦凯 | 威尔·阿奈特/迈克尔·塞拉 |

2017/7/4 | 神偷奶爸3 | 环球影业、UIP | 凯尔·巴尔达皮埃尔·柯芬 | 史蒂夫·卡瑞尔/米兰达·卡斯格拉夫 |

2017/7/7 | 蜘蛛侠:归来 | 索尼电影娱乐公司 | 乔恩·沃茨 | 汤姆·霍兰德/小罗伯特·唐尼/ |

2017/7/14 | 猩球崛起3 | 二十世纪福斯公司 | 马特·里夫斯 | 安迪·瑟金斯/伍迪·哈里森/ |

2017/7/21 | 敦刻尔克 | 华纳兄弟影片公司 | 克里斯托弗·诺兰 | 汤姆·哈迪/基里安·墨菲/马克·里朗斯/ |

2017/7/28 | 勇敢者的游戏 | 哥伦比亚电影公司、UPI | 杰克·卡斯丹 | 岩石强森 |

2017/8/4 | 环太平洋2 | 环球影业、华纳兄弟影片公司 | 斯蒂文·S·迪奈特 | 马克斯·马蒂尼 |

2017/8/4 | 异形:契约 | 二十世纪福斯公司 | 雷德利·斯科特 | 迈克尔·法斯宾德/凯瑟琳·沃特斯顿 |

2017/8/11 | Emoji | 大电影:表达自我 | 索尼电影娱乐公司、哥伦比亚电影公司 | 安东尼·莱昂迪斯 |

2017/10/6 | 丛林之书:起源 | 华纳兄弟影片公司 | 安迪·瑟金斯 | 本尼迪克特·康伯巴奇/克里斯蒂安·贝尔 |

2017/10/6 | 银翼杀手2 | 华纳兄弟、索尼影业 | 丹尼斯·维伦纽瓦 | 哈里森·福特/瑞恩·高斯林/罗宾·怀特/ |

2017/10/13 | 雪人 | 托马斯阿尔弗雷德森 | 迈克尔·法斯宾德/丽贝卡·弗格森 | - |

2017/11/3 | 雷神3:诸神的黄昏 | 华特·迪士尼电影工作室 | 塔伊加·维迪提 | 克里斯·海姆斯沃斯/汤姆·希德勒斯顿 |

2017/11/17 | 正义联盟 | 华纳兄弟影片公司 | 扎克·施奈德 | 本·阿弗莱克/亨利·卡维尔/盖尔·加朵 |

2017/12/15 | 星球大战8 | 华特·迪士尼 | 莱恩·约翰逊 | 黛西·雷德利/约翰·博耶加/亚当·德赖弗 |

2017/12/22 | 疯狂原始人2 | 二十世纪福斯电影公司、东方梦工厂 | 科克·德·米科 | - |

2017/12/25 | 阿凡达2 | 二十世纪福斯电影公司 | 詹姆斯·卡梅隆 | 伊·索尔达娜/萨姆·沃辛顿/西格妮·韦弗 |

数据来源:公开资料

国产电影2010-2016年的票房占比是65%、54%、48%、59%、55%、62%、58%,均超过54%以上,这个意义上国产片才是构筑我国电影票房的重要支柱。我们认为2016年的主要问题是重点档期的龙头评价过低,此外在题材上喜剧的确实和剧情片的乏力造成了一定的负面影响。2017年有望在低预期的催化下出现内容评价的反转,在题材上我们则看好奇幻类IP进一步催化。

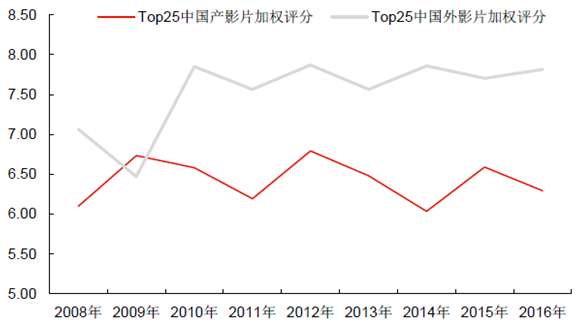

正如我们之前强调的,是影片的“相对内容质量”而非绝对内容质量决定了观众的预期和评价。因此2016年影片的低评分或为2017、2018年的质量反转留足空间。从top25的豆瓣评分上看,国产电影每年的评分波动性要更大,海外电影基本维持在7.5-7.8分之间,而国产电影波动范围在6.0-7.0分之间,同时二者都出现了较为明显的大小年问题,在2015年的高评分下,2016年影片评分出现了下滑,2017年如果内容质量过硬有望迎来观众评价和热情的反转。

历年来票房Top25 中国产电影的评分相比国外波动性更大

数据来源:公开资料

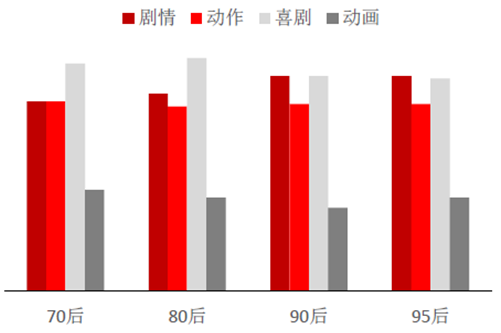

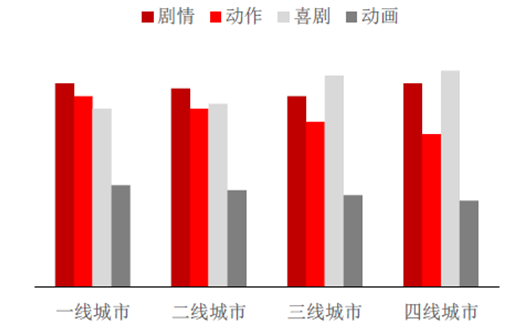

从小镇青年的观影习惯上来说,喜剧是最适合打通的形式。根据猫眼的报告,年轻一代更加偏重于剧情片和动画片,但是喜剧在全年龄向当中都是最受欢迎的类型片;而三四线城市相对于剧情片、动作片和动画片,更加偏好观看喜剧片。因此总结来看,伴随着银幕下沉,最适合打动“小镇青年”观影习惯就是喜剧,此外剧情片也可以适当加码。今年在类型上,优质喜剧缺失+剧情片乏力造成了观众评价较差。2015 年整体评分较高的

一大原因是生产的优质喜剧较多,较好地迎合了观众需求,而今年喜剧片产量从70 部下降至61 部,同时质量堪忧,单片票房从1.34 亿元/部下降至9835 万元/部,在总票房的占比下降了 3%。而今年厂商们纷纷押注的剧情片表现乏力,产量从94 部提升至110 部,单片票房却从3042 万/部下降至1805 万/部,在总票房的占比仅上升2%。

年轻一代更加喜欢剧情片和动画片

数据来源:公开资料

三四线城市更加偏好喜剧和剧情片

数据来源:公开资料

2012-2016年各类影片类型数量比重(%)

年份 | 2016 年 | 2015 年 | 2014 年 | 2013 年 | 2012 年 |

剧情 | 22% | 20% | 13% | 8% | 21% |

爱情 | 19% | 22% | 28% | 24% | 22% |

动画 | 13% | 11% | 14% | 11% | 9% |

动作 | 12% | 13% | 14% | 20% | 16% |

喜剧 | 12% | 15% | 10% | 14% | 13% |

惊悚 | 12% | 7% | 9% | 11% | 9% |

战争 | 3% | 3% | 3% | 2% | 3% |

奇幻 | 3% | 1% | 1% | 2% | 1% |

科幻 | 2% | 2% | 3% | 3% | 2% |

纪录片 | 1% | 4% | 3% | 5% | 3% |

舞台/歌舞 | 1% | 1% | 2% | 0% | 0% |

灾难 | 0% | 0% | 0% | 1% | 1% |

数据来源:公开资料

2012-2016年各类影片类型票房占比情况

年份 | 2016 年 | 2015 年 | 2014 年 | 2013 年 | 2012 年 |

剧情 | 5% | 6% | 4% | 0% | 7% |

爱情 | 9% | 12% | 18% | 21% | 18% |

动画 | 16% | 10% | 11% | 8% | 8% |

动作 | 34% | 30% | 26% | 36% | 33% |

喜剧 | 14% | 21% | 10% | 9% | 11% |

惊悚 | 1% | 1% | 4% | 3% | 3% |

战争 | 1% | 1% | 1% | 0% | 3% |

奇幻 | 15% | 9% | 5% | 9% | 0% |

科幻 | 4% | 9% | 22% | 15% | 14% |

纪录片 | 0% | 0% | 0% | 1% | 0% |

舞台/歌舞 | 0% | 0% | 0% | 0% | 0% |

灾难 | 0% | 1% | 0% | 0% | 2% |

数据来源:公开资料

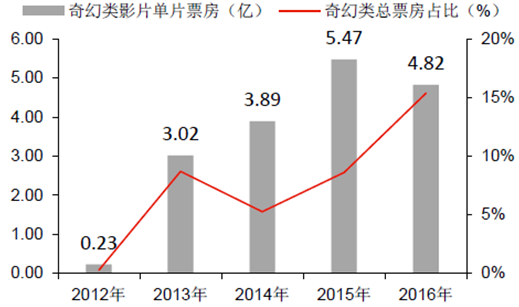

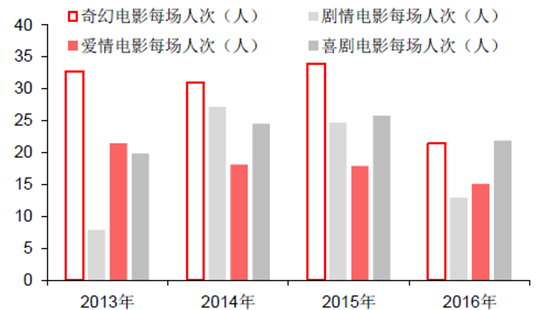

在细分题材和IP 方向上,奇幻类可能会成为厂商综合口碑和票房的首选。在每场人次这一指标上,奇幻类电影要远远领先于其他门类。我们认为奇幻IP 电影有望迎来爆发,原因是:1)这类电影本身工业化水平较高(科幻类电影同理),最全年龄向和适合大众口味;2)我国之前的网文、动漫积累了大量的IP 前端资源,可以提供剧本选择;3)奇幻类容易本地化处理,相比较科幻电影来说,我国在奇幻上的审美独树一帜,不会像科幻电影一样频繁被拿出来与好莱坞高质量电影做对比;4)前几年我国本地化做得较好的类型片如爱情片、喜剧片都已经过了高峰期,观众逐渐进入审美疲劳期。

奇幻类单片票房和票房占比都在逐渐上升

数据来源:公开资料

奇幻类平均每场观影人数要领先其他题材

数据来源:公开资料

目前从厂商公布的片单上来说,已经有诸多厂商选额了奇幻类的细分领域。其中可能在2017 年上映的影片包括博纳安排在暑期档的《悟空传》,华策影业翻拍韩国IP 的《内在美》,同时《择天记》、《从前有座灵剑山》等也有望推出剧集、动漫等其他内容形式继续滋养IP、提升国民度。

未来部分可能发行的奇幻IP电影一览

影片 | 发行方 | IP 说明 |

《斗战神》 | 腾讯影业 | 腾讯仙侠奇幻游戏原生IP |

《择天记》 | 腾讯影业、万达影业 | 猫腻仙侠IP 小说 |

《从前有座灵剑山》 | 腾讯影业 | 二次元仙侠IP |

《悟空传》 | 博纳影业 | 今何在奇幻小说IP |

《搜神记》 | 中国电影 | 树下野狐奇幻小说IP |

我爱喵星人 | 华策影业 | 奇幻爱情电视剧IP |

内在美 | 华策影业 | 韩国奇幻爱情电影IP |

死亡循环 | 华谊兄弟 | 天下霸唱奇幻IP 改编 |

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询