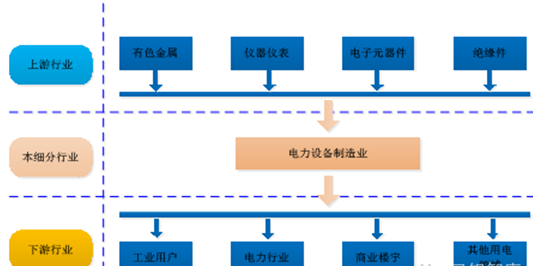

(1)电力设备制造业产业链

电力设备制造业的上游行业包括有色金融加工及机械加工行业、仪器仪表行业、电子元器件、绝缘制品行业等,原材料包括铜材、钢材、互感器、真空灭弧室、绝缘制品等。目前所有上游行业产品的生产及供应均已实现市场化且供应充分。中游是电力设备制造加工行业。下游主要是电网行业和工业领域,电网行业本身的需求因目的不同而各不相同。总的来说,有跨国、跨地区联网工程、大型水电、煤电、风电送出工程、城市电网改造工程、农村电网改造工程、提高抗灾能力工程、水电建设工程等。下游行业发展速度越快,对电力设备的需求量就越大,对电力设备制造业拉动作用就越强,反之亦然。

相关报告:智研咨询发布的《2017-2022年中国电力设备市场运行态势及投资战略研究报告》。

电力设备制造业产业链

(2)上游产业对本行业的影响

上游原材料对本行业的影响主要来自于市场价格的波动和性能的可靠性。上游产业的铜材、钢材等金属价格直接影响到输配电设备的成本。高端设备因制造企业定价能力较强,具备较强的成本转嫁能力,对于已经形成大规模生产能力的企业,成本上升的负面影响较小,能够保持企业正常利润水平。对于低端设备制造企业和小规模企业而言,材料价格变化将直接影响企业利润水平。

我国电力设备制造业上游成本结构图

施耐德电气对原材料价格上涨对产品成本的影响作了敏感度分析,结论是:钢材价格上涨15%,对锅炉、电机、汽轮机成本的影响分别在6.9%、5.7%和5.9%,对变压器、断路器等的影响较小,分别为1.2%和3%;硅钢价格上涨10%,将使变压器成本提高3.8%;铜铝价格上涨15%,对变压器、GIS的成本影响分别为4.2%与4.5%。

(3)下游产业对本行业的影响

随着我国特高压工程建设的推动,城网改造与农网建设、铁路电气化率的提高为电力设备制造业打开了广阔空间。我国电力设备制造行业在多年高速发展的同时,开始改变过去重电源建设、轻电网建设的策略,逐渐加大电网侧尤其是配电侧的投资比重。伴随着“一带一路”战略的持续推进以及电网规模的不断扩张,电力设备制造业将迎来较长的发展周期。

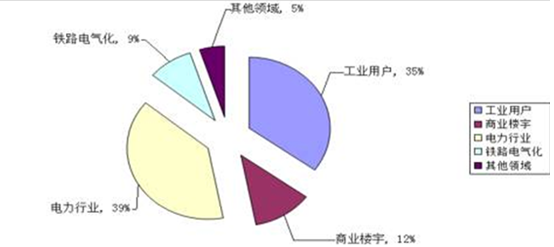

我国电力设备销售流向分布图

(4)产业链上下游发展趋势

上游-钢铁和有色金属:钢铁和有色金属是电力设备制造业最主要的原材料,其供应情况直接影响电力设备产品的生产成本。2014年以来,在产能过剩、需求增长缓慢等因素影响下,钢铁行业供过于求,价格呈现波动下行态势。虽然部分有色金属价格出现上涨,但是行业总体价格水平处于下行通道。总体来看,尽管有色金属和钢铁价格水平持续下行,降低了电力设备制造业的原料成本,但是人力成本、运营成本等上涨,行业仍面临较高的成本压力。

2014年以来我国有色金属和钢铁行业价格指数

下游-电力建设:2015年,电源建设投资完成额为3646亿元,同比下降1.91%。其中水电、火电、核电建设投资分别为960亿、952亿和569亿元,分别同比下降22.95%、2.46%和6.57%。发电设备新增装机容量10350万千瓦,同比增长10.11%。尽管电源投资下降,但新增发电设备容量较快增长,有力带动了发电设备需求,拉动发电设备产量增长。同期电网建设投资完成额4118亿元,同比增长5.75%,对主要输变电产品需求形成了较强的支撑。

2011年以来我国电源和电网投资及同比增速

2011年以来发电新增设备容量及同比增长

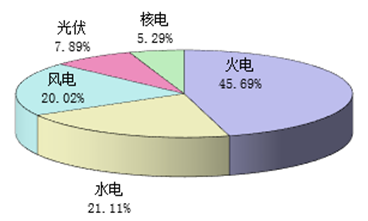

2015年我国发电新增设备容量结构

下游-电力需求:2015年,我国发电效率略有下降,电源投资速度持续放缓,电力需求增速下滑,但仍实现一定的增长,电力整体呈现供需平衡态势。全社会用电量55500亿千瓦时,同比增长0.5%。另外,从发电设备利用小时数来看,随着电力需求增速下滑,发电设备利用小时数出现下降,全国6000千瓦及以上电厂发电设备累计平均利用小时为3969小时,同比减少349小时。电力需求不足将影响国内对电力设备的需求。

2010年以来全社会用电量及同比增长

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轨道交通电力设备行业市场供需态势及发展趋向研判报告

《2024-2030年中国轨道交通电力设备行业市场供需态势及发展趋向研判报告》共十章,包含全球及中国轨道交通电力设备企业案例研究,中国轨道交通电力设备行业市场前景预测及发展趋势预判,中国轨道交通电力设备行业投资战略规划策略及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。