全球石油消费地理格局正逐渐发生改变。2015年亚洲及大洋洲的石油消费量占全球的32.7%,北美和欧洲地区分别占23.9%和18.5%。当前,欧美、前苏联地区等发达国家的消费增速放缓,中国、印度为首的发展中国家成为石油消费主力,增速担当。过去五年间全球原油需求维持低增速增长,增速始终维持在1%-2%之间。

2002-2016年全球季平均原油需求量及增速

资料来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国原油市场运行态势及投资战略研究报告》

全球GDP增速放缓,石油需求将随之维持较低增速。预测理由包括:1)OECD国家经济水平较为成熟,石油需求呈负增长;2)作为需求增量主导国的中国、印度,经济结构面临转型,石油需求放缓为既成事实,弥补OPEC需求下滑能力将持续减弱;3)各国石油储备过饱和,世界石油库存达到峰值,库存需求受抑制。

欧美、日本等国家经济水平较为成熟,OECD 石油需求呈负增长。OECD国家在石油危机后开始的开源节流、调整优化能源构成一直持续至今,在技术进步的推动下开源节流效率加快。其1997~2005 年间石油消费量年均增长率仅为0.91%,而后转为降势,2005~2013 年间石油消费量年均增长率降为-1.40%。

2002-2016年经合组织(OECD)国家季平均原油需求量

资料来源:公开资料

经济结构面临转型,发展中国家原油需求增速放缓。作为需求增量主导国的中国、印度弥补OECD需求下滑能力将持续减弱。

自本世纪以来,OECD国家石油消费的增速放缓被发展中国家(特别是中国)的消费高增速对冲,从而呈现出全球石油消费和生产的低速增长。然而,经过十几年的高速发展,中国经济结构面临转型,石油消费增速放缓。作为拉动石油消费的中国已开始经济转型和结构调整,经济增速由高速向中高、继而中速转变。有研究预计,我国石油消费量增速将在2020年前降至年均3%左右,至2030年降至年均1%左右;天然气消费量增速的相应值分别为年均8%左右和年均4%左右。

虽然目前印度还会保持一定增速,但其石油消费体量就远小于中国(中国石油消费量大约为印度的2.5倍)。此外印度今后的能源将更加倚重于煤炭、天然气,且制定了发展核电的宏伟计划,其石油消费量增速将明显下降,填补OECD国家需求减少的能力较为有限。

2002-2016年发展中国家季平均原油需求量及增速

资料来源:公开资料

战略石油储备制度源自于在1973年中东战争期间欧佩克组织对西方石油禁运下由发达国家成立的国际能源署;中国也于本世纪初开始建立国家石油储备制度。

目前各国石油储备已处于过饱和状态:

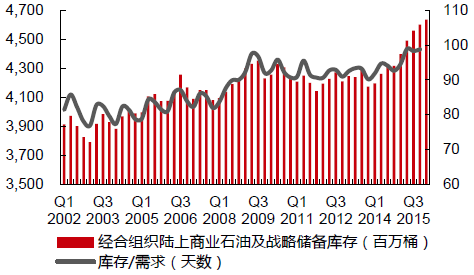

1)OECD国家:据统计,2015年底OECD国家的仅战略储备库存便已经达到354天石油净进口量相当的数目,而其商业和战略总库存则达到了相当于98天石油需求量或1024天石油净进口量,远大于国际能源署标准——90天净进口量;

2)美国:据美国能源信息署(EIA)2016年7月最新报告,当前,美国原油及石油产品总库存为20.80亿桶,达到自1990年有数据统计以来的最高点,其中原油总库存已达12.15亿桶,包括5.19亿桶商业原油库存和6.95亿桶战略原油储备,比近五年原油库存均值高出近20%;

3)中国:中国石油战略储备体系正在建设中,中国有关方面表示现有的一期以及二期部分建成战略储备设施已接近满仓,在建战略储备区从工程建设到实现注油有一定的时间滞后,短期内扩大战略储备难度较大,发展中国家大增储备使消费量抬升基本不可能。

2000-2015年OECD 战略储备库存及相当净进口天数

资料来源:公开资料

2002-2015年OECD 战略及商业总库存及相当需求量天数

资料来源:公开资料

由于石油储备需耗费高额成本,以及OPEC 再度禁运可能性较低,石油进口国扩充战略储备意图不高甚至可能削减。国际石油市场近30 年的发展已证明OPEC 国家很难再使用禁运等“石油武器”来对付石油进口国,甚至也难以主动改变石油市场走势。在此背景下,特别是在当前各国经济疲软情况下,由于石油储备能力的建设要耗费大量投资,维护和更新花费不菲的原因,OECD 国家很难产生扩充战略储备意图,甚至可能决策适当削减其储备量。

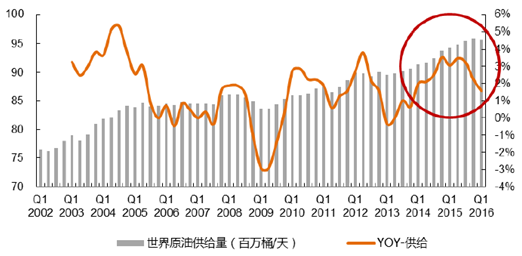

边际成本定价机制下,供给边际变化显得最为重要。本轮油价下跌以来,新增产能正在持续收缩。数据显示,2016 年第一季度供给量较上一季度相比已经有所收缩,相较于上一年度第一季度增速仅1.6%,是自2014 年油价下跌以来全球供给量最低增速。

2002-2016年全球原油季平均供给量及增速

资料来源:公开资料

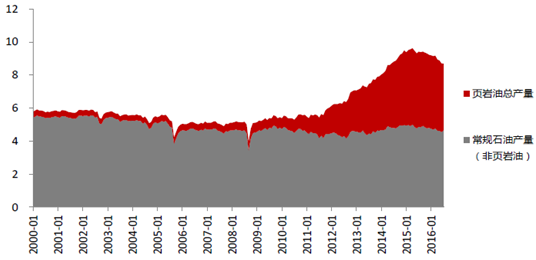

自页岩革命爆发以来,非常规油气放量弥补供给,逆转北美油气产/储量的下滑趋势,推迟了石油峰值的到来。“页岩油气革命”大大提高美国能源自给率,原油进口占美国石油消耗的比例从60%左右下降至30%左右,为1995年以来最低,使美国超过俄罗斯成为全球天然气第一大资源国和生产国,成为非OPEC产油国产油增量担当。

2011-2015年世界石油产量增量7.7百万桶/天中,非OPEC产量增量有4.8百万桶/天,这62%的世界增量几乎由美国产油贡献,而美国近几年的产油量的迅速增长,完全得益于页岩油的产量提升。页岩革命使世界从百余年仅局限于常规石油的时代,开始迈入常规与非常规油气开发并举的油气生产新时代。

美国页岩油与常规油气产油结构

资料来源:公开资料

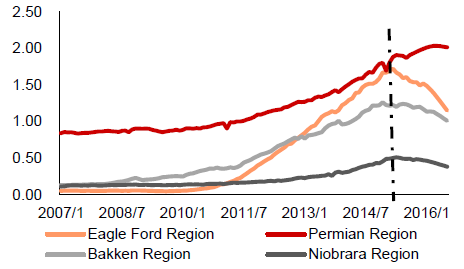

北美页岩油产量拐点出现,2015年3月开始进入下行通道。自2014年底油价下跌后,击页岩开采强劲势头被低油价逼停,新增产能收缩明显,产量进入下行通道。全美页岩油产量从2015年3月最高点4.67百万桶/天后逐渐减少,到2016年10月下降为3.97百万桶/天,降幅达15%。四大主要页岩油产区中,伊格尔福德、巴肯、奈厄布拉勒地区均呈负增长。

2007-2016年美国页岩油产量变化(百万桶/天)

资料来源:公开资料

美国四大页岩油产区页岩油产量变化(百万桶/天)

资料来源:公开资料

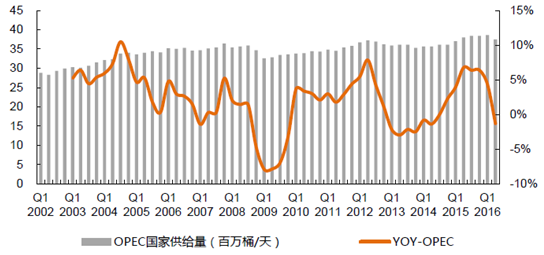

截止2016年二季度,剩余产能压力已大幅释放,低油价环境下OPEC剩余产能持续放量空间有限。自2014年11月沙特石油新政实施以来,从2015年第一季度开始,OPEC组织总的剩余产能开始减少。到2016年第一季度,已经从6667千桶/天的剩余产能高位降为3562千桶/天的水平,同比下降近50%,回到2008年的水平。剩余产能主要担当沙特阿拉伯的剩余产能也有约30%的减少,伊朗和叙利亚等另外两个此前剩余产能积累较多的国家也呈现释放。沙特的限产幅度经历本轮石油新政波动后,降低到近期历史地位,2016年6月底剩余产能比重回落到30.86%,产能与产量占比终于达到基本对等。

2016年以来,由于剩余产能回归低位,沙特阿拉伯石油产量已经止住了上扬势头。截止2016年二季度,OPEC剩余产能压力已大幅释放,沙特6月底剩余产能比重回落到30.86%(356万桶/日),产能与产量占比终于达到基本对等。且OPEC国家供给增速6月开始出现负增长(供给量3750万桶/日),表明本轮OPCE剩余产能基本释放完毕,OPEC供给将不在有大幅增长的空间。

OPEC 国家季平均原油供给量及增速

资料来源:公开资料

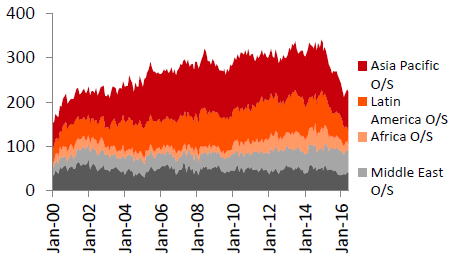

目前,全球90%左右的已发现深水石油储量集中在巴西、西非、美国墨西哥湾和挪威四大海域。自本轮油价大幅度下跌以来,全球海上特别是深水油气项目发展不可避免的受到了一定负面影响。

低油价以来,全球海洋钻机数锐减,亚太、拉美地区降幅明显。贝克休斯统计数据表明,低油价以来,全球各区域海洋钻机数均有所减少。钻机总数在14年11月达到341台峰值后开始下降,到今年6月份,缩减到223台,回落到2001年年初水平,降幅达38%。其中亚太地区、拉丁美洲、非洲等区域降幅明显,中东和欧洲地区受影响较小。

全球各区域海上钻机数变化

资料来源:公开资料

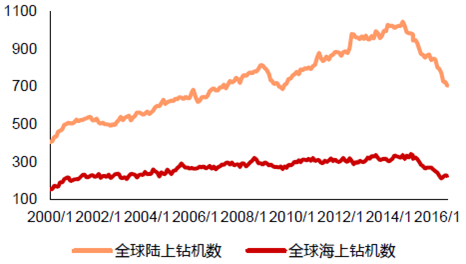

全球陆上钻机数和海上钻机数变化

资料来源:公开资料

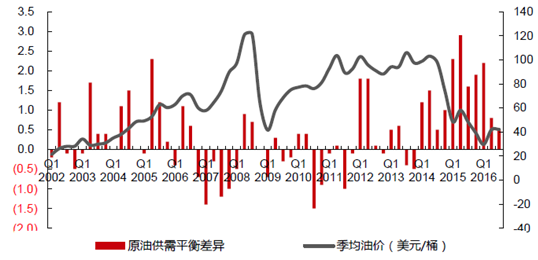

自2014年第四季度起,全球石油供给量开始明显超过石油需求量,也正是从2014年第四季度开始了本轮油价的下跌过程。供需平衡差异达近期低位,行业平衡点或将出现。截止2016Q3,全球原油供给月95.6百万桶,需求约95.1百万桶,供需过剩量已达近期历史低位,仅为50万桶/日。预计全球原油平衡点不久将会出现,油价继续下行的空间有限。

原油供需平衡及油价变化

资料来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国原油行业市场行情监测及发展趋向研判报告

《2024-2030年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2024-2030年中国原油行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。