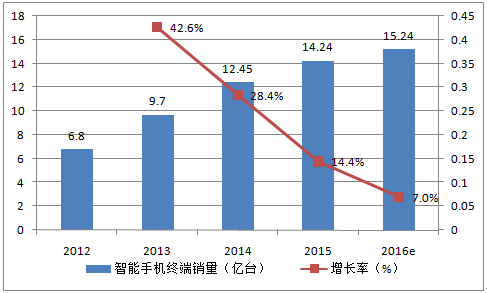

全球智能手机销量增长放缓

虽然中国地区智能手机普及率逐渐提升,但增速有所放缓,加之其他行业的市场销售同样放缓以及英国脱欧等宏观经济和政治因素,导致全球智能手机市场增长放缓。2012年-2016年全球智能手机销量的复合增长率为22.4%,而2016年-2020年这个数字降到了5.7%,全球智能手机两位数增长的时代已经结束,过去经济衰退对智能手机销量和支出的影响几乎微乎其微的时代已经一去不返。

2012-2016年全球智能手机终端销量

数据来源:公开资料整理

年度复合增长率

数据来源:公开资料整理

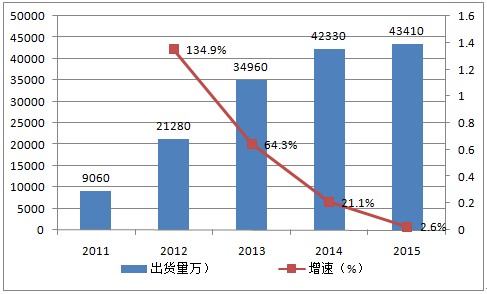

中国市场智能手机出货量增速连降

中国智能手机市场正趋向饱和,中国经常被称为新兴市场,但实际上目前中国城市的手机覆盖率已超过97%,72%的中国城市消费者都拥有智能手机,这与美国、欧洲等成熟市场现状一致。因此,市场规模增速回落的主要原因是首次购买者数量减少,中国智能手机市场的未来机会点在于用户升级换机的需求,中国已从新机市场变成换机市场。

2016年2月手机&智能手机普及率

数据来源:公开资料整理

2011-2015年中国市场智能手机出货量规模

数据来源:公开资料整理

发展历程:蜕变与回归

中国智能手机市场从2010年开始爆发,开始以电信运营商补贴为主,主要玩家是“中华酷联”(中兴、华为、酷派、联想)。至2012年开始第一波功能机向智能机换机的高潮,主要成就了HTC及三星这两大传统厂商以及小米为代表的互联网厂商,直至2014年,线上营销及电商行业高速发展,互联网手机品牌商逐渐成为市场主角,小米表现抢眼,快速冲到了当年出货量的第一位。2016年,有线下销售渠道优势的厂商开始爆发,在出货量上节节攀升,如华为、OPPO、vivo。数年来中国智能手机市场呈现了一幅多个厂商你追我赶竞相角逐的画面。

中国智能手机发展逻辑

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国手机行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国手机行业市场产销状况及发展前景研判报告

《2026-2032年中国手机行业市场产销状况及发展前景研判报告》共十章,包含中国手机行业营销渠道分析,手机行业主要企业生产经营分析,中国手机行业前景预测与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询