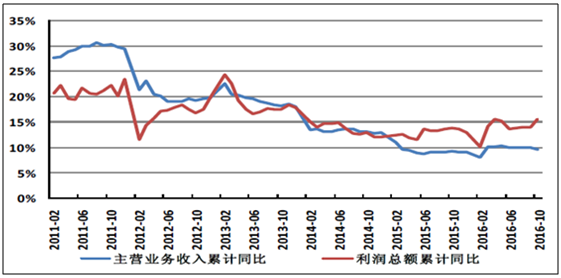

自2011 年起,受到医保控费、药品招标降价等因素的影响,医药行业的主营业务收入和利润增速逐渐下滑,收入增速从20%以上的增速逐渐下滑到2015年底的9.1%,利润增速也下滑了12.9%。今年以来,行业利润增速有所回升,1-10 月医药制造业利润总额为2355.7 亿元,累计同比增速达到了15.5%,为近两年来新高。主营业务收入总额为23348.5 亿元,累计同比增速维持在10%附近,行业整体见底回升态势明显。

2011-2016年中国医药制造业主营业务收入和利润总额累计同比增速

资料来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国医药市场运行态势及投资战略研究报告》

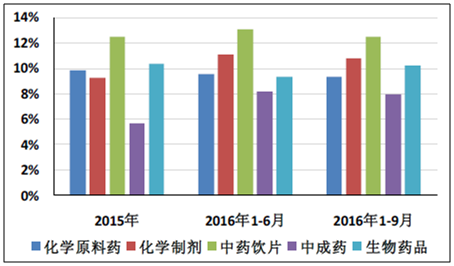

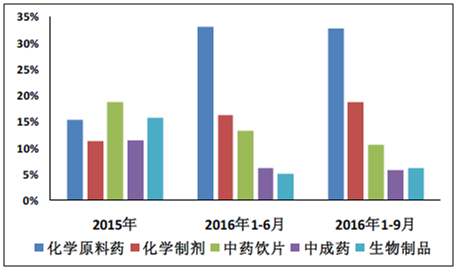

在子行业方面,根据工信部发布的数据。2015 年以来,在化学药、中药和生物制品三大子行业之中,化学药的收入和利润增速位居前列。2015 年底以来,受到维生素等大宗原料药价格上升的影响,化学原料药行业景气度大幅度提升,今年1-9 月主营业务收入总额为3580.12 亿元,累计同比增速为9.31%;利润总额为302.30 亿元,累计同比增速为32.85%,相比去年同期的14.25%的利润增速有了大幅提升。化学制剂行业的业绩也出现了回暖,1-9 月主营业务收入总额为5486.48 亿元,累计同比增速为10.82%,利润总额为680.37 亿元,累计同比增速达到了18.76%,高于去年同期11.15%的水平,预计今年化学制药行业的收入和利润增速将比去年进一步提升,行业已经度过了最为困难的时期。

2015-2016年中国医药制造业主要子行业收入累计同比增速

资料来源:公开资料

2015-2016年中国医药制造业主要子行业利润累计同比增速

资料来源:公开资料

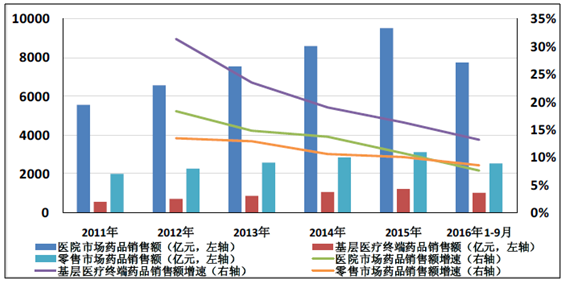

在终端销售额方面,今年前三季度药品市场销售额为11280 亿元,同比增速降至7.9%。其中,医院市场药品销售7738 亿元,同比增加7.6%;零售市场药品销售2525 亿元,同比上升8.5%;基层医疗终端药品销售额为1027 亿元,上涨13.2%;三大终端分占前三季度药品市场的68.6%、22.3%和9.1%。基层医疗终端受益于分级诊疗的推进、医保支付政策的倾斜、社区诊疗环境的改善以及基层医疗机构允许配备非基本药物目录等因素影响,近年来销售额增速持续大于医院市场药品销售额增速。近日国务院召开会议,通过了“十三五”卫生与健康规划,部署今后五年深化医药卫生体制改革工作。要求重点加强基层和临床服务能力,推动医疗服务重心下移和诊疗资源下沉;以基层首诊为导向,在居民自愿前提下大力推广家庭医生签约服务;明年在85%以上的地市开展多种形式的分级诊疗试点。随着相关政策的逐步落实,我们认为在“十三五”期间,基层医疗终端的市场规模将持续扩大,其增速有望超过公立医院市场。

2011-2016年中国不同终端药品销售情况

资料来源:公开资料

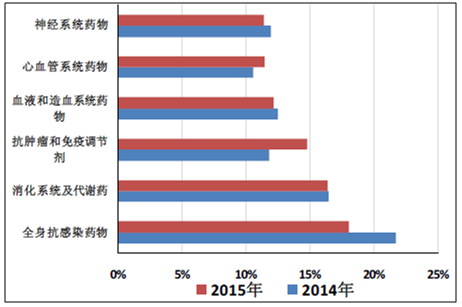

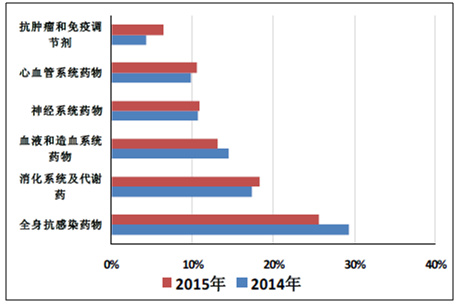

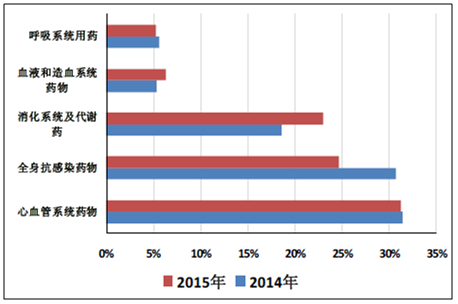

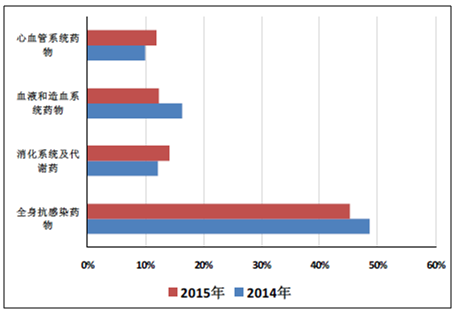

从各个重要终端市场之中化学药各类别药物销售额所占比例来看,全身抗感染药物仍然占据了主导地位,在公立医院和基层医疗终端之中均占据了最大规模的市场份额,但由近年来卫生部门限制抗生素类药物在临床上使用的频率,在各类医疗终端的份额均处于不断地萎缩之中。而抗肿瘤和免疫调节剂、心血管系统药物、血液与造血系统药物和消化系统和代谢药销量占比持续增加。其中抗肿瘤和免疫调节剂类药物的市场份额提升速度较快,在城市和县级公立医院的销售额占比分别从2014 年的11.75%和9.81%提升到2015 年的14.75%和6.34%。近年来我国居民疾病谱逐渐发生变化,恶性肿瘤、心脑血管疾病、糖尿病等疾病的发病率逐渐提升。由于人群疾病谱的变化是长期的趋势,因此在未来这些药物的需求将持续增长,其增速将超过平均水平,市场份额也将进一步扩张。

城市公立医院部分药物类别销售额占比

资料来源:公开资料

县级公立医院部分药物类别销售额占比

资料来源:公开资料

城市社区医院卫生部分药物类别销售额占比

资料来源:公开资料

乡镇卫生院部分药物类别销售额占比

资料来源:公开资料

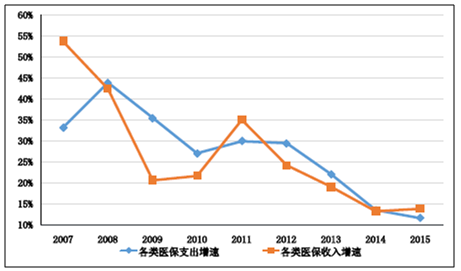

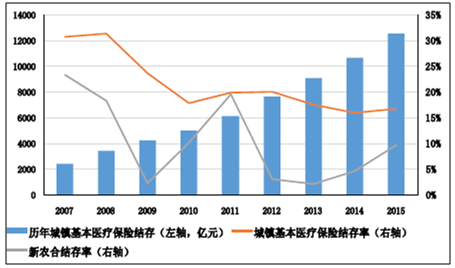

目前,我国医药消费主要的支出方仍然是医保基金。从医保基金的结存情况来看,三大医疗保险基金之中,新农合的收支平衡情况较为紧张,2015 年其结存率仅为9.79%;城镇基本医疗保险(包括职工和居民)情况稍好,为16.81%。2016 年1 月,国务院发布了《关于整合城乡居民基本医疗保险制度的意见》,将城镇居民基本医疗保险(城镇居民医保)和新型农村合作医疗(新农合)两项制度整合,建立其统一的城乡居民基本医疗保险(城乡居民医保)制度。并要求充分考虑并逐步缩小城乡差距、地区差异,保障城乡居民公平享有基本医保待遇,以及遵循保障适度、收支平衡的原则,均衡城乡保障待遇,逐步统一保障范围和支付标准,为参保人员提供公平的基本医疗保障。相比起其他两类医疗保险,新农合报销比例相对较低,由于合并之后,要求报销标准就高不就低,医保用药范围也有所扩大,因此未来医保支出将有进一步提升的可能,控费的压力仍然不小。2016 年6 月国家卫生计生委要求各个地区尽快确定医疗费用增长幅度,提出到2017 年底,全国医疗费用增长幅度要降到10%以下,我们预计未来医保控费相关政策仍将持续,支出增速难有较大幅提升,预计未来医保基金支出的复合增速将维持在10%左右。

2007-2015年中国各类医保收入和支出增速

资料来源:公开资料

2007-2015年中国各类医保结存情况

资料来源:公开资料

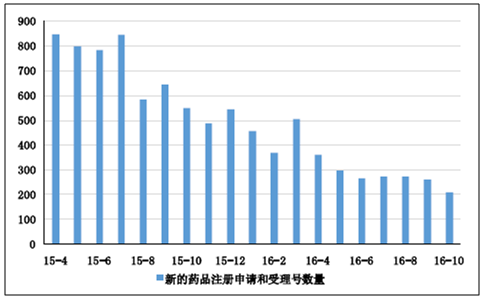

2015 年7 月起,CFDA 开始对已申报生产或进口的待审药品注册的临床试验数据进行核查,截止到目前已经进行了多批次的现场检查;随后在2015 年11 月,CFDA 发布了《关于药品注册审评审批若干政策的公告》,通过提高药品注册申请的评审标准、规范改良型新药的审评审批和实行同品种集中审评等手段来解决长期存在的药品注册申请积压问题,提高药品审评审批的质量和效率;2016 年2月CFDA 再次对化学药品注册分类进行了修订,其中的亮点在于将新药的定义由“中国新”提升为“全球新”,并明确提出仿制药应当在质量与疗效与原研药品保持一致。

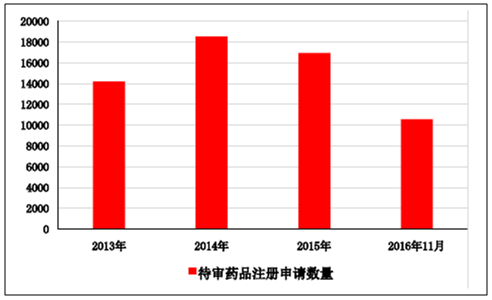

这些措施一方面从源头上限制临床试验流程不规范、数据不真实的注册申请进入评审渠道,同时提高了仿制药的评审标准,有助于逐步消化积压的注册申请,从2015 年4 月起,CDE 每月接受新的药品注册申请和受理号数量呈现下降趋势;另一方面CDE 也加快了评审速度,2016 年1-9 月,国家总局药品审评中心已经完成审评任务8868 件,是2015 年同期的2 倍。待审注册申请数量也由2015 年最高峰时的22000 多件下降到今年11 月8 日的10661 件。这些措施为优先评审政策的推出和执行创造了良好的条件。

新的药品注册申请和受理号数量

资料来源:公开资料

2013-2016年中国待审药品注册申请数量

资料来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。