1、美国过去五年原油供应持续增加

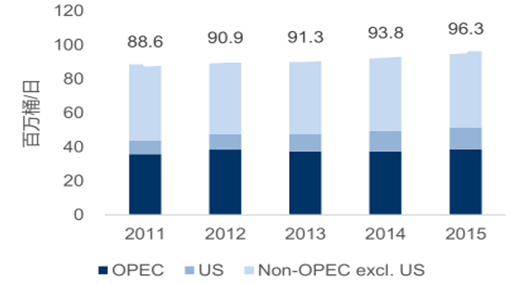

2011-2015年世界石油产量持续增长,2011-2015年产量累计增加7.7百万桶/日,其中OPEC产量增加2.9百万桶/日,非OPEC产量增加4.8百万桶/日,非OPEC产量增量几乎全部来自美国。

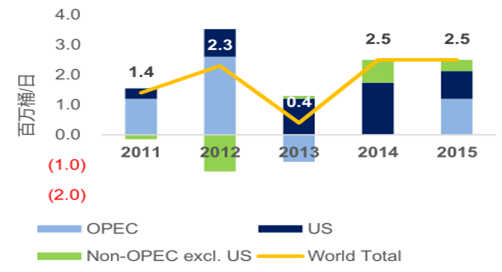

油价自2014年开始下跌,2014-2015年间产量增量最主要来源是美国(+2.7百万桶/日)和OPEC(+1.2百万桶/日)

11-15年世界石油产量持续增长

数据来源:公开资料整理

11-15年间产量增量最大的来源是OPEC和美国

数据来源:公开资料整理

2、页岩油主导美国新增原油产量

高油价下带动美国的能源革命,美国自2009年起原油产量持续增加。

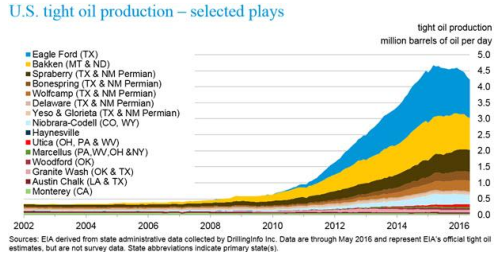

引领美国原油产量增加的主要是页岩油的技术突破。2011年以前,美国致密油的产量不到100万桶/天,至2013年季度产量已达到322万桶/天,2015年12月平均产量为460万桶/天,约占美国原油产量的50%。

美国页岩油产量

数据来源:公开资料整理

美国原油产量

数据来源:公开资料整理

3、OPEC 冻产助推油价上涨,页岩油复产成为压力

OPEC与其他产油国超预期达成冻产,油价确认进入震荡上升通道。11月30日OPEC意外达成冻产协议,产量下调至3250万桶/天(10月产量为3364万桶/天)限产水平是9月冻产计划区间的下限,彰显了OPEC“限产保价”的决心,冻产协议将于1月份起生效,持续6个月。另外产油国同意在12月开会,其中俄罗斯承诺减产30万桶/日。

美国页岩油将成为新增供给,成为油价上涨的压力。最近北美页岩油气钻机数连续恢复,2016年10月全球钻机数增加36台,其中35台都来自于美国。随着油价反弹至停产页岩油厂商的成本集中区间50美元-60美元,将激活部分页岩油厂商复产,从而成为油价上涨的压力。

数据来源:公开资料整理

4 、全球原油供需平衡有望在明年达到

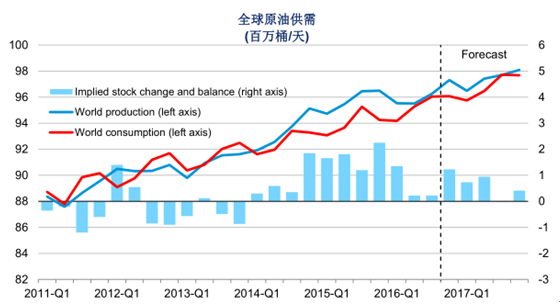

目前全球原油库存居于高位,原油市场预计将于2017年达到再平衡。10月28日美国原油商业库存为488百万桶,高于暴跌前100百万桶的库存水平。16Q3以来库存已经处于下降趋势,但Q4仍有反复的可能。只有库存顺利的消化,原油市场才能重回供需平衡。

预计16Q4原油均价预测区间为50-55美元;

2017年原油均价波动区间为50-60美元。

数据来源:公开资料整理

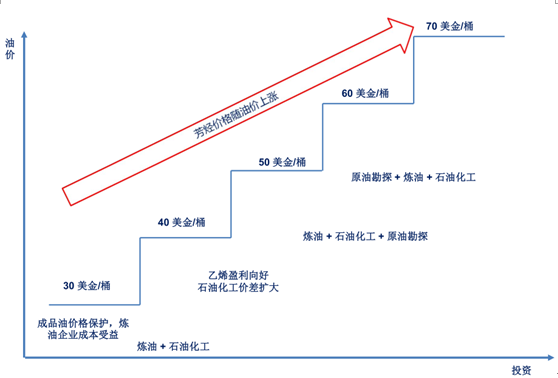

5、原油价格及对化工品影响

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国原油市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国原油行业市场行情监测及发展趋向研判报告

《2024-2030年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2024-2030年中国原油行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。