包装机械是包装专用设备,用于完成全部或部分包装的过程。包装过程包括成型(吹瓶等)、灌装(填充)、封口、贴标、裹包、装箱、码垛等主要包装工序,以及清洗、干燥、杀菌及输送等前后道辅助工序。

成型、灌装和封口是包装机械的核心工序,这些核心工序的精度、速度、卫生、效率决定着包装机械行业的整体技术水平,并影响和制约着其他各道工序。由此,灌装和封口工序亦称为一次包装,灌装和封口之后的包装工序称为后道包装或二次包装。

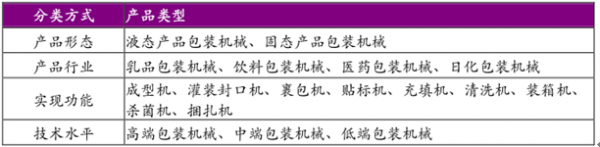

包装机械的分类

资料来源:公开资料整理

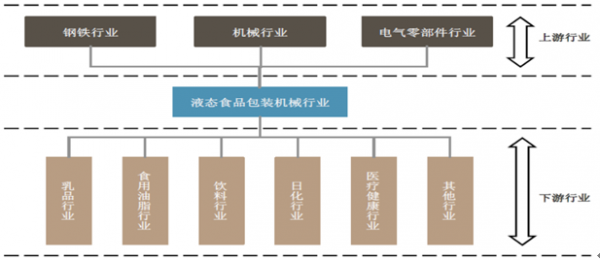

上下游较为确定,上游供给稳定,下游应用广泛。包装机械上游行业主要包括钢铁行业、机械行业以及电气零部件行业,均属于成熟行业,原料和零部件的供给充足且稳定,同时多数标准化产品,供应商较多,可替代性较强,所以本行业对上游行业有较强的谈判议价能力。下游应用广泛,以液态食品包装机械行业为例,下游覆盖乳品行业、食用油脂行业、饮料行业、日化行业、医疗健康行业等;下游行业工业产值的增长速度以及对产品稳定性、连续性、安全性和自动化程度的要求,将很大程度影响本行业的发展。

液态食品包装机械行业的上下游关系

资料来源:公开资料整理

国内包装机械行业下游应用领域中,食品饮料、医药、化工行业是最主要市场。国内包装机械行业下游应用领域中,食品饮料、医药、化工行业是最主要市场。2009 年我国食品饮料行业包装设备需求占市场总需求的 54%,医药行业占 11%,化工占 11%。其他行业主要包括家用电器、造币印钞、机械制造、仓储物流、建筑材料、金属制造、造纸印刷、图书出版等领域。

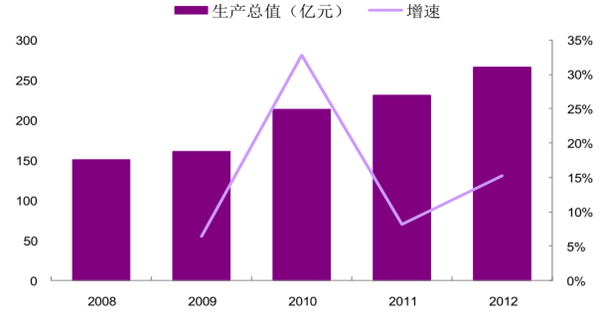

全国包装机械增长迅速,未来增长空间较大。据数据,2008-2012 年我国包装专用设备制造行业总产值复合增速为 15.18%从 151 亿元增长到 266 亿元。另外,根据《中国食品和包装机械工业“十三五”发展规划》,“十二五”期间,我国全国食品和包装机械行业平均增长率为 14.5%,高于全国机械工业的整体增长速度,2014 年我国食品和包装机械行业完成工业总产值 3400 亿元,同比增长 15.25%,其中,食品机械为 1598 亿元,同比增长 14.55%;包装机械为 1802 亿元,同比增长 15.95%,并且预计“十三五”期间我国食品和包装机械工业年均增长率在 12%~13%左右,到 2020 年工业总产值达到 6000 亿元以上。

2015 年,据统计,食品包装机械主营业务收入 1482.86 亿元,同比增长 10.44%,其中包装机械 346.64 亿元,比上年增长 4.62%,食品机械 1136.22 亿元,比上年增长 12.35%。

2008-2012年包装专用设备制造工业产值

资料来源:公开资料整理

1、国家政策推进产业高速发展

包装机械属于高端装备制造业,国家产业政策大力支持。包装机械作为新兴行业,在我国起步较晚,但由于其自动化程度高、产品附加值高、涉及领域广,经过 30 年的发展已经成为机械工业中的十大细分子行业之一,国务院、工信部及相关协会多次出台政策用于支持和推进,这为整个行业的发展奠定了很好的基础。

国家相关产业支持政策

资料来源:公开资料整理

2、下游领域需求旺盛,未来空间广阔

下游行业快速发展,带动包装机械行业增长。液态食品包装机械行业的下游行业主要为液态乳制品制造业、饮料制造业等液态食品行业,液态食品包装机械行业的发展与下游产业息息相关。近几年来,下游行业的快速发展带动了液态食品包装机械行业的持续增长,随着我国经济的持续增长和人民生活质量的不断提高,液态食品行业未来仍将保持快速增长。快速发展的液态食品行业对液态食品包装机械需求较大。

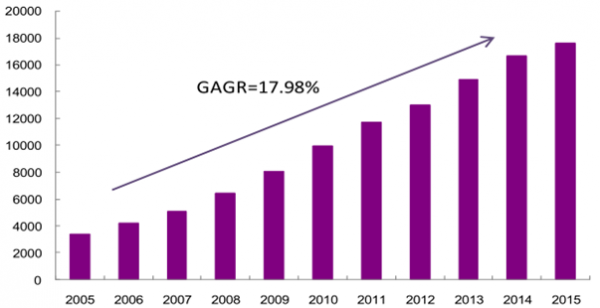

软饮料产量高速增长。改革开放以来,我国宏观经济高速发展,软饮料以及乳品行业呈现出高速发展态势;数据显示,2005 年全国软饮料产量为3380万吨,2015年达到17661万吨,较2005年增长422.45%,2005-2015 年年均复合增长率为 17.98%。

2005-2015年全国软饮料产品产量(万吨)

资料来源:公开资料整理

乳品行业保持高位,酸奶高速增长。随着我国人民生活水平提高,人们消费高营养价值食品和饮料的意识不断提升,我国乳品行业也经历了高速增长。数据显示,2005 年全国牛奶产量为 2753 万吨,2015 年达到 3755 万吨,较 2005 年增长 36.38%,2005-2015 年年均复合增长率为3.51%;另一方面,近年来消费者对鲜奶和酸奶的需求明显增加,据数据统计,2005 年全国酸奶产品零售量约为 171.33 万吨;2015 年达到 647.74 万吨,较 2005 年增长 278.07%,2005-2015 年年均复合增长率为 14.22%。由于包装机械多为定制化产品,乳品行业产品结构的变化,也会进一步提升需求。

2005-2015年全国牛奶产量(万吨)

资料来源:公开资料整理

全国酸奶零售量大幅增长

资料来源:公开资料整理

在食品饮料消费需求旺盛的背景下,近年来下游饮料企业保持着较高的扩产投资意愿,2005 年至 2015 年,国内酒、饮料及制茶行业固定资产投资完成额的年复合增长率接近 28%,2015 年投资超过 4000 亿元,可以预见,未来几年,液态食品包装机械业仍将保持较强的需求驱动力。

全国酒、饮料及制茶行业固定资产投资完成额(亿元)

资料来源:公开资料整理

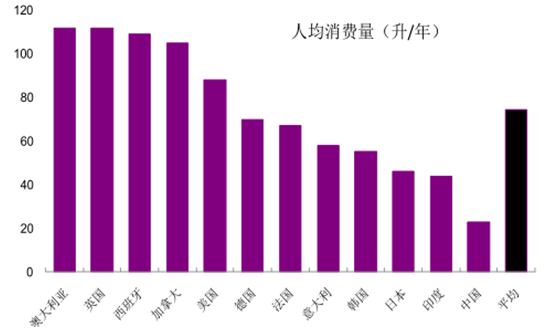

我国液态奶行业经历了长足的发展,但与其他国家相比,仍处在相对落后的发展阶段。据数据统计,2009 年主要液态奶产品消费国家的人均消费量均值为 74 升,其中英国和澳大利亚最高,为 112 升,而中国液态奶产品人均消费水平最低,为 23 升,仅占发达国家的 1/4 至 1/5 左右。

中国人均非碳酸饮料的消费量相对于其他主要非碳酸饮料消费市场而言,也处于较低水平。报告显示,2009 年中国人均非碳酸饮料消费量仅为 52 升,而其他主要非碳酸饮料消费国家的人均消费水平远高于中国,例如 2009 年日本人均非碳酸饮料消费量为 372 升,英国 351 升,德国 252 升。

如按照发达国家液态奶及非碳酸饮料人均消费量测算,我国液态奶市场和非碳酸饮料市场都还有很大的发展空间。

2009 年全球主要液态奶市场人均消费量

资料来源:公开资料整理

2009 年 全球主要非碳酸饮料市场人均消费量

资料来源:公开资料整理

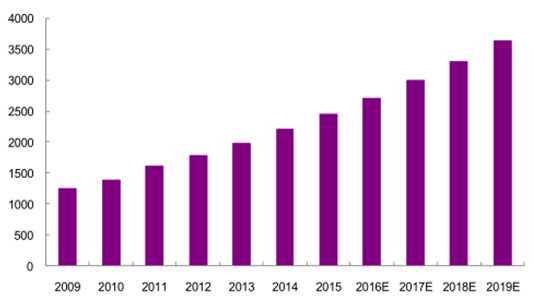

液态食品总量的增长和结构的变化将维持包装机械行业下游需求的稳定增长。液态食品总量的增长和结构的变化将维持包装机械行业下游需求的稳定增长。液态食品涵盖的领域较多,涵盖乳品、饮料、食用油脂、调味品等,随着国民经济的逐步发展,大众消费者对健康、中高端食品的需求会逐步上升;据统计数据,2014 年我国液态奶产品零售总额为2203.80 亿元,较 2013 年上升 11.60%;预计到 2019 年液态奶产品市场零售总额将达到 3628.08 亿元,2009-2019 年年均复合增长率达 11.21%。

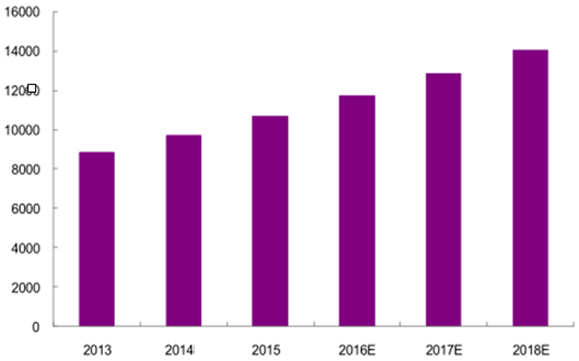

据统计数据,2013 年我国饮料市场销售额预计达到 8823.34 亿元,较 2012 年上升 12.93%;预计到 2018 年饮料市场总销售额将达到 14035.70 亿元,2013-2018 年年均复合增长率达 9.70%。

2009-2019年中国液态奶产品市场零售(亿元)

资料来源:公开资料整理

2013-2018年中国饮料市场销售总额 (亿元)

资料来源:公开资料整理

各类包装机械均有较大市场需求。由于消费者的需求不断变化,液态食品的包装形式也不断推陈出新,从而推动了各类包装设备的更新改造和升级换代,据报告,2011 年我国包装机械的需求总量达到 278 亿元,到 2016 年预计需求总量将达到 400 亿元,其中灌装机以及成型灌装封口机、后道包装机预计合计市场需求总量为 180亿元,占包装机械总需求量的 45.13%;到 2021 年预计需求总量将达到 550亿元,其中灌装机以及成型灌装封口机、后道包装机预计合计市场需求总量为 250 亿元,占包装机械总需求量的 45.45%。

2006-2021年中国包装机械需求量(单位:亿元)

资料来源:公开资料整理

各类液态食品包装机械设备需求将持续保持高速增长。报告显示,我国液态食品包装机械需求总量 2001-2021 年预测年均复合增长率为 11.74%,预计 2016 年我国乳品及饮料包装机械需求总量将达到 82.4 亿元,2021 年将达到 115 亿元。其中,乳品包装机械需求量增速仅次于碳酸饮料,2001-2021 年的预测年均复合增长率达到 16.26%,预计 2016 年乳品包装机械需求量将达 24 亿元,2021 年将达到 34.6 亿元。

2001-2021年中国乳品及饮料包装机械需求量(单位:亿元)

资料来源:公开资料整理

2006-2021年中国包装机械需求(亿元)

资料来源:公开资料整理

2001-2021年中国液态食品包装机械需求(亿元)

资料来源:公开资料整理

国内进口替代空间较大。国内包装机械企业起步较晚,上世纪九十年代中后期才开始有中国企业逐步打破国际巨头的垄断,目前部分中高端产品已经达到国际水平,随着国内企业研发实力、产品创新能力的不断加强,以及人力成本低、反应速度快、服务品质好等优势的逐渐显现,判断整个行业未来的国产化率将进一步提升。

国际欠发达地区消费升级,需求旺盛。国际部分欠发达地区,比如印尼、老挝、越南等东南亚国家,人口密度大,人均饮奶量较大,饮奶习惯已经养成;但很多年前主要是袋装销售,并不需要包装,近年来随着消费升级,包装以及包装机械的需求才产生并且逐步增大,目前所使用的设备大多还相对落后,设备升级和新增的需求较大。国内企业的产品价格优势明显、性价比高,具有较强的竞争优势,随着这些国家经济的发展,市场需求进一步扩大,也将给国内企业带来更大的机会。

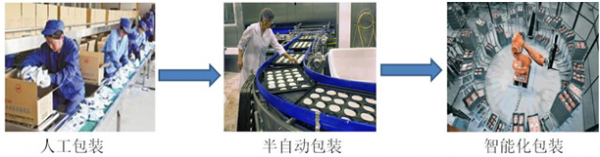

3、自动化和智能化势在必行

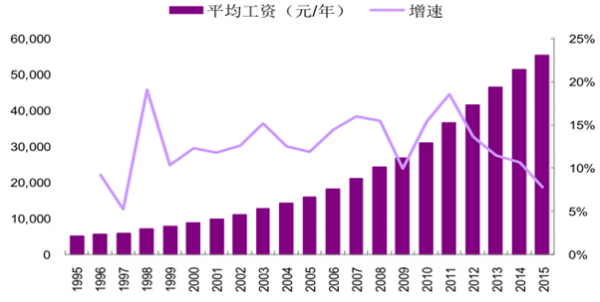

人工成本屡创新高,后道包装自动化程度亟需提高。目前,国内液态食品的二道包装多采用人工方式或是半自动方式,人员需求较大、生产成本较高、工作效率及稳定性偏低。近年来随着物价上涨,劳动力价格不断上涨,企业生产成本快速增长,下游企业迫切地需要提高生产环节的自动化程度,以有效降低生产成本、提高生产可靠性。

全国制造业员工平均工资持续上升

资料来源:公开资料整理

智能包装设备比重逐步增大,可拓展性强。从新型智能包装设备市场的发展趋势来看,集成化、高速化、柔性化、智能化、节能化和高精度化是未来包装设备制造业发展的重中之重,高端智能包装设备在产品结构中的比重正在快速提升;另一方面,从世界范围来看,国际高端智能包装设备生产厂商均实现了产品应用的跨领域发展,这不但可以拓宽目标市场、形成规模经济,而且可以降低依赖某一特定行业产生的风险。

包装机械智能化程度提升成为必然趋势

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国包装机械行业运营态势及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国包装机械行业运营现状及发展趋向分析报告

《2024-2030年中国包装机械行业运营现状及发展趋向分析报告 》共十一章,包含中国包装机械行业内优势企业竞争力及关键性数据分析,2024-2030年中国包装机械业发展影响因素问题与发展策略分析,2024-2030年中国包装机械产业前景展望分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国包装机械行业发展概况:下游需求市场强劲,行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)