2016年维生素产业迎来景气周期,截至12月中,11个饲用维生素品种,10个上涨,其中3个品种涨幅超过100%。从2015年算起,VB1,VB2和VB5属于价格持续上涨,2016年VB5和VB1达到景气顶点。VA和VE和VD3属于低位反弹。

类别 | VA | VE | VD3 | VB5 | VB2 | VB1 | VB6 | VK3 | VH | VC | 烟酰胺 |

年初国内价格 | 97 | 41 | 52 | 195 | 230 | 300 | 305 | 54 | 62 | 26 | 41 |

年内最高价格 | 320 | 87 | 180 | 330 | 280 | 355 | 305 | 113 | 95 | 53 | 56 |

最新国内价格 | 268 | 77 | 70 | 290 | 265 | 355 | 205 | 113 | 67 | 53 | 56 |

最高涨幅 | 232% | 111% | 246% | 69% | 22% | 18% | 0% | 109% | 53% | 104% | 37% |

资料来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国维生素市场供需预测及投资战略研究报告》

推动此轮提价的因素有产业链内部格局变化,也有环保监管外部因素催化,供需出现新平衡,推动价格上涨。其中供给端格局主导,如VB5主要生产企业亿帆医药和新发药业竞争关系转变,外部环境变化催化如河北制药企业停产导致VC价格上涨。2017年随着华北雾霾等系列环保问题的日益突出,水十条等监管执行落地,预计停产限产事件更趋频繁,供应格局持续调整。同时,环保治理成本上涨,生产企业竞争策略也将调整。

环保监管日益趋严

资料来源:公开资料

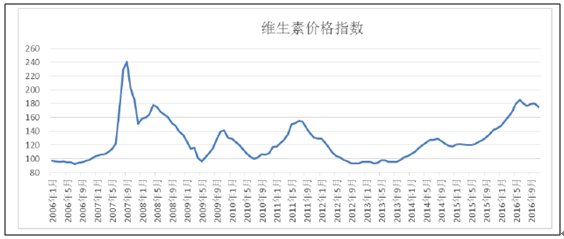

景气周期之后,品种价格上升,利润回报提高,吸引新产能进入或者潜在产能的释放。目前大部分品种已具有合理回报,2017年新产能逐步进入,供应格局将改变。考虑新产能扩张进度,各品种价格走势可能差异分化。

维生素价格指数呈周期波动

资料来源:公开资料

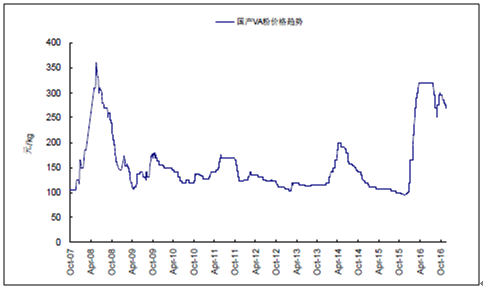

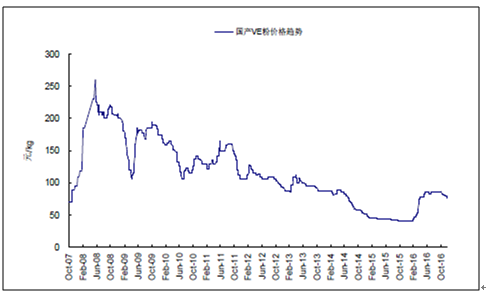

VA 的高技术壁垒决定供应增量主要来已有企业。出于价格稳定,BASF 等产能扩建以及新和成、浙江医药扩张上游柠檬醛装臵总体按照市场需求推进,供方供应总体保持稳定。2016 年VA 从年初97 元起步到目前稳定在270 元/kg,BASF 内部产能扩张有序,预计价格仍将维持稳定。

2007-2016年VA 价格走势

资料来源:公开资料

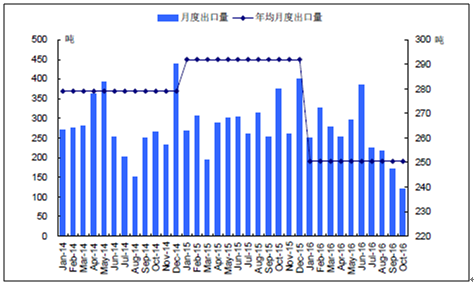

2014-2016 年VA 出口量分析

资料来源:公开资料

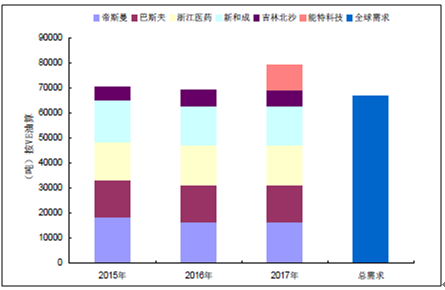

2016 年10 月冠福股份旗下子公司能特科技投资美国Amyris 公司,并与Amyris 达成法尼烯在维生素E 合成领域的独家供应协议。异植物醇来源的解决,再考虑能特科技在三甲基氢醌上的成本优势,VE 整体成本优势显著。按照目前新产能建设投产进度,2 万吨新产能将在2017 年进入市场,成本优势可能引起市场重新分割。

新产能进入预期影响VE 价格回落

资料来源:公开资料

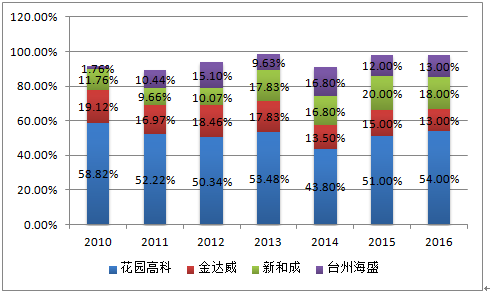

VE 市场格局再分配

资料来源:公开资料

VD3 龙头企业花园高科通过对胆固醇渠道控制,阶段性大幅提价,2015年初VD3 重现2010 和2015 年的提价历程,即快速大幅提价后,成交价格又快速回落,实际高位成交小,延续性弱。价格快速波动中,新进入产能停产复产,不断被打压,从出口格局看,目前尚未依然稳定。

VD3 价格周期波动显著

资料来源:公开资料

VD3 出口格局保持稳定

资料来源:公开资料

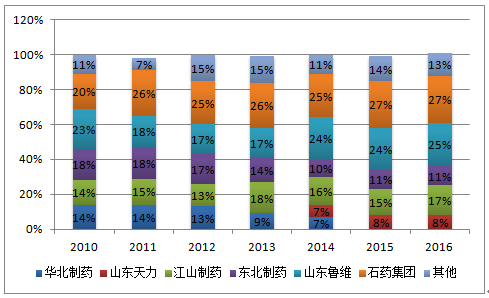

2016 年4 季度石药集团主动提价和河北制药企业停产事件促成VC 提价,目前饲料级VC 报价50 元/kg,药用级批文较少,提价空间更大。从格局变化来看,华北制药退出,山东天力等产能进入,经历六年时间的洗牌,出口份额已经趋向稳定。

VC 格局已完成一轮新洗牌

资料来源:公开资料

VC 从低谷开始反弹

资料来源:公开资料

2017 年河北、山东等环保监管趋严的省份,相关企业可能面临停产限产的风险,抑制供给,而同时VC 价格上涨,盈利回报提升,潜在产能释放,增加供给。考虑潜在产能释放进度,未来VC 价格波动加大。

供给产能 | (吨) | 潜在产能 | (吨) |

石药集团 | 40000 | 河南拓洋 | 10000 |

东北制药 | 30000 | 安徽泰格 | 10000 |

江山制药 | 25000 | 北方药业 | 10000 |

山东鲁维 | 40000 | 河南华星 | 10000 |

山东天力 | 20000 | - | - |

资料来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国维生素K2行业市场全景调研及发展前景研判报告

《2024-2030年中国维生素K2行业市场全景调研及发展前景研判报告》共十二章,包含维生素K2行业优势生产企业竞争力及关键性数据分析,中国维生素K2投资风险及模式分析,2024-2030年维生素K2行业发展前景策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。