产量6209万吨,同比增长6.43%,增速较2016年大幅提升,2016年预估产量为5834万吨,同比增长1.8%;预计2017年全球电解铝新增产能500万吨,其中中国新增产能300万吨,其余增量来自于加拿大和挪威等国。根据上海有色网(SMM)数据,2017-2018年国内电解铝新增产能有望达到600万吨,至2018年国内电解铝产能可达4750万吨。预计2017年国内电解铝产能增速为10%左右,实际消费增速为6%,整体供需趋于过剩。受国内电解铝产能增加的影响,预计2017年全球电解铝供需平衡关系不容乐观。

中国产量压力倍增。据预计,2017年中国电解铝供应预计为3603万吨,同比大幅增长11.44%,2016年产量预估为3233万吨,同比增长约为4.8%,库存触及10年低位供应趋紧,现铝升水不断上涨,企业复产和增产意愿强烈。

相关报告:智研咨询发布的《2017-2022年中国铝市场供需预测及投资战略研究报告》

全球原铝供需平衡表(单位:万吨)

全球 | 2013 | 2014 | 2015 | 2016E | 2017E |

产量 | 5080 | 5380 | 5729 | 5834 | 6209 |

消费量 | 5040 | 5360 | 5610 | 5903 | 6192 |

供需平衡 | 40 | 20 | 119 | -69 | 17 |

资料来源:公开资料

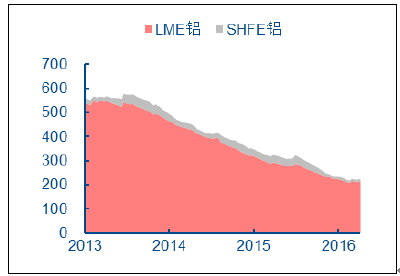

交易所显性库存下降(单位:万吨)

资料来源:公开资料

贸易升水反应市场供应趋于平衡

资料来源:公开资料

全球消费增速保持稳定,经济增长是中国消费拉动的内生动力。全球来看,传统领域增速保持稳定,新领域用铝未来将支撑全球消费的提升, 2017年原铝消费将达到6192万吨,同比增长4.9%,增速预计较2016年小幅下滑,2016年原铝全年消费预计为5610万吨。

据预测2017年中国原铝消费有望达到3470万吨,同比增长6.78%,受经济增速下行影响,整体消费较2016年小幅下滑,2016年全年预计原铝消费为3250万吨。预计未来5年GAGR保持在4.6%~6.5%。人民币贬值铝材出口料进一步下滑,电网投资以及交通运输仍是保持原铝消费增长的关键领域。

中国原铝供需平衡表

中国 | 2013 | 2014 | 2015 | 2016E | 2017E |

产量 | 2510 | 2820 | 3080 | 3230 | 3600 |

净进口 | 22 | 3 | 3 | 3 | 3 |

供应 | 2532 | 2823 | 3083 | 3233 | 3603 |

消费量 | 2497 | 2791 | 3031 | 3250 | 3470 |

平衡 | 35 | 32 | 52 | (17) | 133 |

资料来源:公开资料

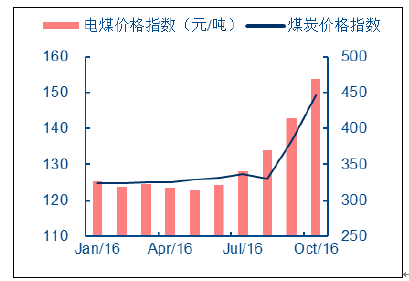

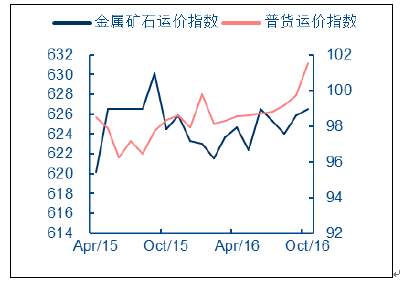

原材料与能源成本抬升。目前中国电解铝企业自备电价格为0.25元/千瓦时,较年初上涨14%,工业电价0.32元/千瓦时,较年初下降11%,2016年前三季度,中国电解铝由于上游原料、煤炭以及烧碱价格的上涨,完全成本价格中枢抬升至11300元/吨,冶炼端自3月份开始一直处于盈利状态。运输成本方面,“超限”规定实施后,公路运价上调传导至铁路运价,平均运输成本上涨200元/吨,涨幅20%-30%。

煤价上涨推动电解铝成本上升

资料来源:公开资料

运输成本大幅抬升

资料来源:公开资料

2016年氧化铝整体供应呈短缺状态,三季度以来价格大幅攀升。预计2016年氧化铝总体供应为6300万吨,2017年氧化铝新增产能615万吨,人民币贬值同时不利于氧化铝进口,预计2017年中国氧化铝产量7130吨,同比增长13.17%,预计2017年二季度后市场氧化铝供应趋紧的状态将改善。

氧化铝供需及价格运行

资料来源:公开资料

氧化铝产量同比增速恢复

资料来源:公开资料

2017年我们判断铝价的运行空间在1580-1880美元/吨。近期能源价格大幅上行使得铝价成本抬升明显,加之交易所库存水平的大幅下降,多重因素支撑铝价在供给结构性过剩环境下运行好于市场预期。但预期产能将持续释放对铝价形成一定冲击,因此铝价在2017年宽幅震荡的可能性更大,整体价格重心要较2016年有所上升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。