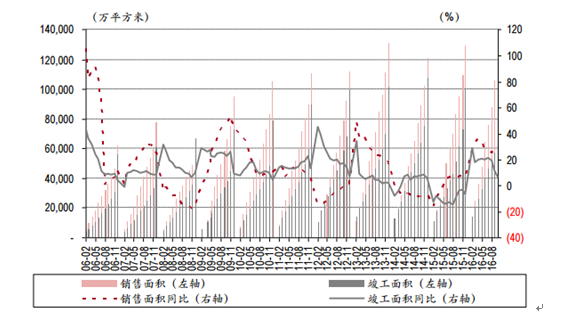

2016 年 1-10 月全国商品房销售面积为 12.03 亿平方米,同比上升 26.8%;销售 额为 91,482 亿元,同比上升 41.2%;销售均价为 7,602 元/平米,同比上升 11.3%。 10 月单月销售面积和销售额分别同比增长 26.4%和 40.1%,增幅较 9 月均有所 收窄,调控政策下投资投机需求得到抑制,热点城市住宅成交量回落,调控 效应初显。根据数据统计,11 月楼市成交进一步降温,主要受到调控政 策带动的观望情绪和高基数的影响,预计后续调控政策效应将持续放大。

商品房竣工面积及销售面积

资料来源:公开资料整理

商品房销售额和均价走势

资料来源:公开资料整理

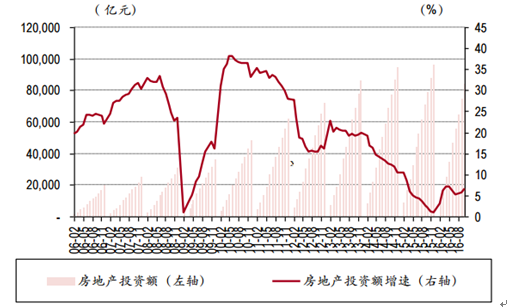

2016 年 1-10 月,全国房地产开发投资额同比增长 6.6%,较 1-9 月扩大 0.8 个百 分点;商品房新开工面积同比上升 8.1%,较 1-9 月扩大 1.3 个百分点;施工面 积同比上升 3.3%,增速较 1-9 月持平;土地购臵面积同比下降 5.5%。10 月单 月新开工面积和投资增速分别大幅上升至 20%和 13%,后者创出年内新高,而 施工面积增速也由负转正。随着库存去化月数持续走低,四季度投资增速企 稳回升趋势明显,托底年内中国经济。

商品房地产开发投资额及增速

资料来源:公开资料整理

商品房新开工和施工面积及增速

资料来源:公开资料整理

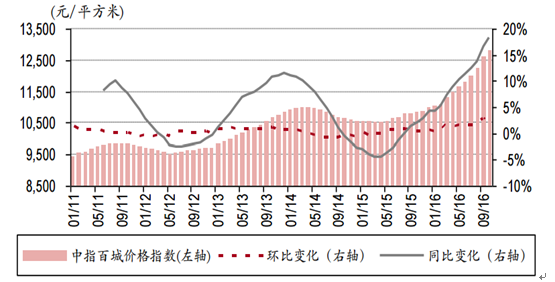

2016 年 10 月份 100 个大中城市住宅销售价格为 12,825 元/平米,环比上升 1.65%,较上月回落 1.18 个百分点,同比上升 18.21%, 较上月扩大 1.57 个百分点。按中位数计算,全国 100 个城市住宅价格中位数为 7,306 元/平方米,环比上涨 2.20%,同比上涨 2.67%,百城中多数城市房价走势 较为平稳。从价格来看,10 月百城整体价格涨幅明显放缓,上涨城市数量减 少,且多数热点城市房价涨幅均有所回落,部分城市回落幅度显著。

中指百城价格指数及环比、同比变化

资料来源:公开资料整理

随着 2016 年 10 月国庆假期一、二线城市密集出台限购限贷政策,本轮楼市调 控窗口正式开启,前期热门楼市销售回落幅度较大,但房价尚未出现明显调 整;11 月以来,杭州、武汉、上海等相继在原先的调控政策基础上加码,显 示此次政府调控的力度和决心之大,未来楼市在高基数和行政调控的背景 下,预计商品房销售将出现较大幅度降温,楼市进入调整周期不可避免。

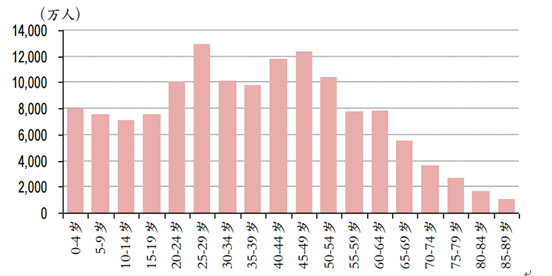

由于国内人口红利消失、城镇化速度的趋缓以及人均居住面积提升空 间的缩小等因素,我国未来 10-20 年中增量住宅需求有限。根据人口结构测算, 我国 25-49 岁购房适龄人口在 2015 年达到峰值,并从 2018 年开始急速下降。其中,25-29 岁的适龄结婚人口在未来 5 至 10 年将呈现断崖式的下滑:2020 年 (2015 年 20-24 岁)的适龄结婚人口相较 2015 年(2015 年 25-29 岁)降幅达到 22%,2025 年(2015 年 15-19 岁)的适龄结婚人口相较 2020 年(2015 年 20-24 岁)降幅达到 25%,下一轮地产周期的新房需求总量将显著小于此轮周期,以 此类推,预计此轮地产周期的经历内生性调整的幅度或超过往年。

我国购房适龄人口数峰值已过

资料来源:公开资料整理

未来五至十年 25-29 岁适龄结婚人口断崖式下跌

资料来源:公开资料整理

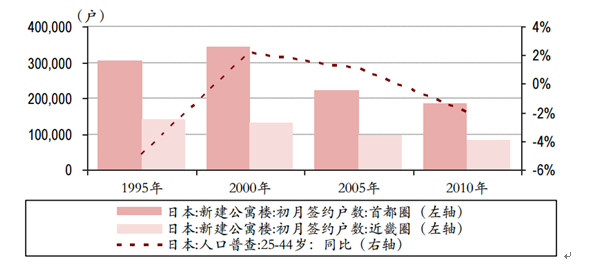

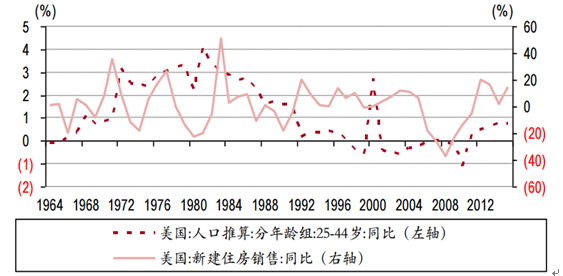

从海外经验来看,适龄购房人口的增速与新房销售增速具有较强的相关性:日 本适龄购房人口增速在 2000年左右达到顶峰后,2000-2005年和 2005-2010年间的 新房签约数量连续下降;美国适龄人口增速与新建住房销售增速双双在1982-1983 年间达到顶峰,住房销售增速达到 50%的高点后步入平稳的调整期,而在此后的 30年间每轮楼市周期中,住房销售同比增速的高点也基本在 10%左右。

日本适龄购房人口增速与新建公寓楼签约户数量

资料来源:公开资料整理

美国 1964 年以来适龄购房人口增速与新建住房销售增速

资料来源:公开资料整理

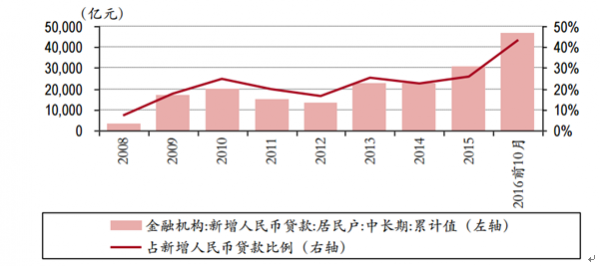

伴随着此轮楼市的暴涨,国内居民的杠杆率水平激增:2016 年前 10 月,金融 机构新增人民币贷款中居民户中长期贷款额为 4.7 万亿元,占同期金融机构新 增人民币贷款的 43.4%,同比提升 17.3 个百分点,显示居民购房贷款率水平正 迅速攀升。但目前国内居民购房杠杆率仍处合理水平,后期系统性 金融风险爆发的可能性较小,居民部门仍有加杠杆的空间。

国内金融机构新增人民币贷款中居民户中长期贷款占比

资料来源:公开资料整理

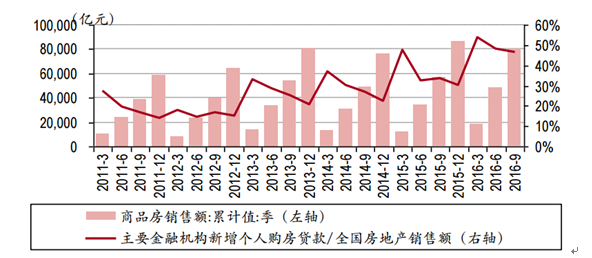

从增量信贷来看,截至 2016 年 9 月,国内主要金融机构新增个人购房贷款额 为 3.75 万亿元,同比增长 95%,占全国房地产销售总额 47%。但假设二手房交易量占比总销量的 30%-40%,则 2016 年前三季度居民新增按揭贷款占房 地产总销售比重约 30%,新增杠杆率仍处可控范围。 从存量信贷来看,截至 2016 年 9 月,国内主要金融机构个人购房贷款余额为 17.9 万亿元,根据社科院统计的国家资产负债表,保守估计目前城市居民部门 房地产资产规模超过 130 万亿(2014 年为 114 万亿),按揭贷款余额占比仅不 到 15%,因此国内住房市场整体的杠杆率仍处于相对较低的水平。

国内主要金融机构新增个人购房贷款占全国房地产销售额比

资料来源:公开资料整理

虽然楼市杠杆率可控,但由于此轮房价的暴涨,反映购房支付能力的房价收 入比指标也在迅速攀升。根据统计显示,全国 45 城房价收入比 均值为 10.1,一线城市和东部沿海城市,明显整体高于内陆其他城市,深圳、 上海、三亚、北京、厦门分列前五位,房价收入比均超过 15,其中深圳高达 36,远超全球平均房价收入比 6-7 的均值。

2016 年前三季度全国 45 个大中城市房价收入比

资料来源:公开资料整理

国内一线城市平均按揭收入比测算

资料来源:公开资料整理

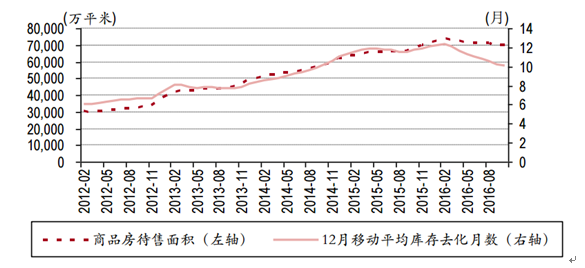

截至 2016 年 10 月,全国商品房待售面积为 6.95 亿平米,已连续 8 个月环比下 降,库存去化效果初显;但待售面积同比仍然增长 1.3%,即经历2016年楼市火 爆后,目前的库存水平仅回到了 2015 年 11 月水平;若考虑到加快的销售去化 速度,全国可售面积 12 个月移动平均去化月数也仅回到了 2014 年 9 月水平, 即此轮地产周期的起涨点,整体库存仍居历史高位。

全国商品房待售面积及 12 个月移动平均去化月数

资料来源:公开资料整理

十大一二线城市住宅 3 个月移动平均去化月数

资料来源:公开资料整理

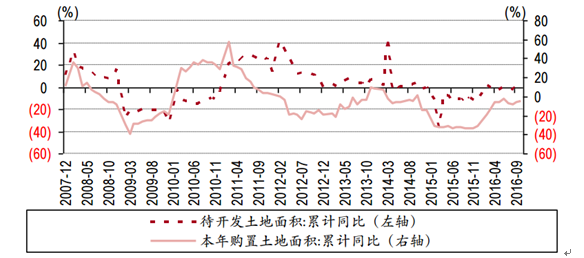

从土地口径来看,截至 2016 年 10 月,全国商品房待开发土地面积为 3.43 亿平 米,同比下降 2.7%;1-10 月,全国累计购臵土地面积为 1.69 亿平米,同比下 降 5.5%。虽然 2016 年相较 2015 年土地购臵面积同比 32%的降幅有所回暖,但 全国范围内的土地市场成交水平仍较火热楼市的表现有较大差距,主要由于 三四线的高库存问题仍制约开发商的拿地热情。未来随着楼市销售的降温, 全国土地成交活跃度或再度承压。

从结构来看,跟踪的 40 个城市土地市场情况显示,2016 年 1-10 月 40 个重 要城市供应土地规划建筑面积同比下降 7.8%,成交土地规划建筑面积同比下 降 10.7%,其中一线城市分别同比下降 29%和 32%,供应大幅收缩而需求火热 导致地王频现,政府无奈采取暂停供给的方式进行调控,与三四线城市形成 鲜明对比,若2017年一二线供地持续收缩,地市或与楼市同样经历寒冬考验。

全国商品房待售面积及环比增速

资料来源:公开资料整理

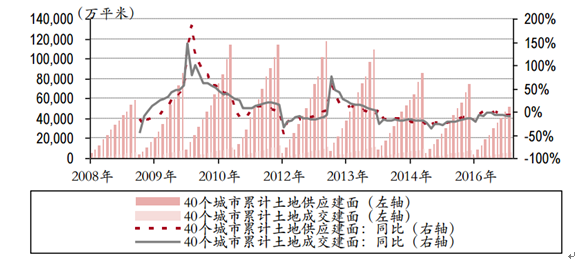

40 个重点城市累计土地供应和成交规划建筑面积增速

资料来源:公开资料整理

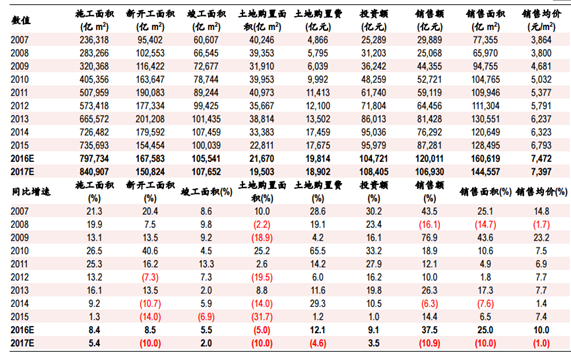

从未来趋势判断,需求方面,一二线城市小学在校人数同比增长明显,显示 区域人口净流入加速,而三四线城市的小学生人数的持续下降则显示出后续 住房购买力的下降;供给方面,一二线城市的土地供应稀缺,成交溢价率高 企,未来可售资源的匮乏或加重目前的供需矛盾,因而房价有自发通过上涨 调节供求的动力,未来受到市场整体调整影响不可避免,但在货币政策稳定 的背景下,后续一二线热门区域房价仍将得到刚需的有力支撑。预计 2017 年全国商品房销售额同比下降 10.9%,投资额同比增长 3.5%;新开工面积同比下降 10%,销售面积同比下降 10%。

各线城市普通小学在校生数量增速

资料来源:公开资料整理

各线城市供应土地规划建筑面积增速

资料来源:公开资料整理

房地产行业数据与同比增速预测

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国房地产行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国宁波房地产行业市场发展态势及投资潜力研判报告

《2025-2031年中国宁波房地产行业市场发展态势及投资潜力研判报告 》共十五章,包含2020-2024年房地产行业融资分析,宁波房地产市场趋势分析,2020-2024年房地产政策法规分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询