1.乘用车补贴略超预期,高镍三元渗透加速提升

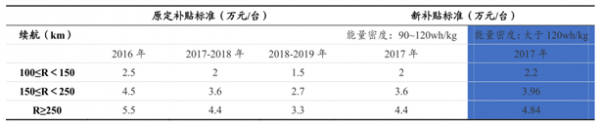

2017 年乘用车补贴小幅超预期,采用高能量密度电池的车型更加受益。年乘用车补贴小幅超预期,采用高能量密度电池的车型更加受益。乘用车补贴标准此前采用是 2015 年 4 月 22 日发布的《2016-2020年新能源汽车推广应用财政支持政策的通知》文件作为标准,2017 年补贴标准根据续航 100≤R<150、150≤R<250、R≥250 分别给予 2 万元/台、3.6 万元/台、4.4 万元/台的补贴,而新的补贴或将采用能量密度分档两档,能量密度在 90~120wh/kg 补贴系数为 1,最终的补贴金额和此前方案相同,而能量密度大于120wh/kg的车型,则给予1.1倍补贴,这就意味着高能量密度的车型将获得比预期多 10%的补贴。

纯电乘用车补贴变化一览表(高能量密度车型更受益)

资料来源:公开资料整理

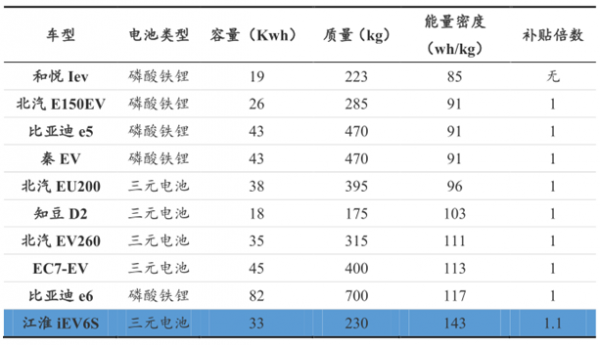

少数车型能够拿到 1.1 倍补贴,高能量密度的三元将是大势所趋,带动湿法隔膜销量。倍补贴,高能量密度的三元将是大势所趋,带动湿法隔膜销量。由于磷酸铁锂单体能量密度为 100-120wh/kg 左右,加工成电池包后很难达到 120wh/kg 以上,而采用优秀的三元电池系统能量密度则有可以达到 120wh/kg 以上,所以未来厂家必然追求高镍三元电池和厚度的更薄的湿法隔膜,乘用车的三元渗透率会进一步提高,湿法隔膜需求旺盛。

仅少数车型采用高镍三元电池能够获得 1.1倍补贴

资料来源:公开资料整理

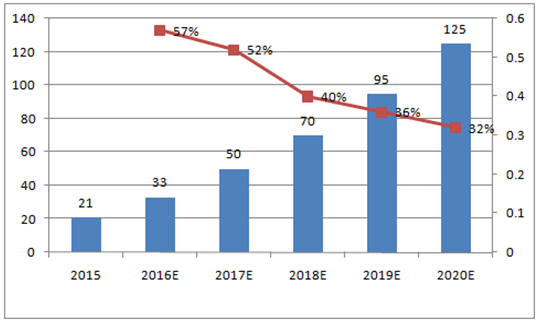

电动乘用车受益新兴运营模式如分时租赁和一二线城市不限行、三四线及乡村代步的需求拉动,未来销量复合增速电动乘用车受益新兴运营模式如分时租赁和一二线城市不限行、三四线及乡村代步的需求拉动,未来销量复合增速 30% 以上。租赁模式方面,如金杯电工成立“能翔 Ucar”租赁运营公司,目标 3 年运营 2 万辆;力帆股份成立盼达用车,专营分时租赁业务,计划 5 年 30 万辆目标;合康变频成立畅滴用车,目前已经几百辆在运营,租赁运营一定程度拓展的电动乘用车的销量。北、上、深等地由于传统燃油车一照难求,新能源车吸引力较大,持续拉动新能源车销售。

电动乘用车未来 5 年复合增速 30%以上(单位:万辆)

资料来源:公开资料整理

2.物流车补贴略超预期,被压制的需求在 17年释放

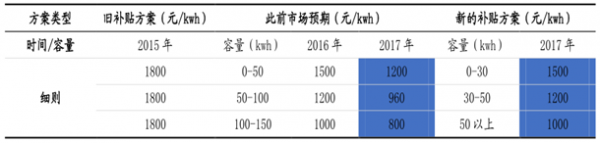

物流车补贴力度超预期。此前市场对 2016 年的补贴预期为分段梯度补贴,0-50kwh、50-100kwh、100-150kwh 分别给予 1500 元、1200 元、1000元补贴,2017年再执行退坡20%,则分别为1200元、960元、800元,新的补贴虽然把梯度等级降低为 0-30 kwh、30-50 kwh、50 kwh 以上,但是 1500 元、1200 元、1000 元的三个档次相当于未执行 20%的退波,超出市场预期,考虑到大部分车型电量为 30-50 度电左右,梯度等级的降低使得最后补贴金额略有减少但是幅度不大。

电动物流车补贴变化一览表

资料来源:公开资料整理

引入能量密度和 Ekg 等指标,三元渗透率加速提升。新补贴同时引入两个新指标:①电池系统能量密度不低于 80wh/kg;②纯电货车、运输类专车 Ekg 不高于 0.5wh/km.kg,其他纯电专车吨百公里电耗不高于13kwh。在这个两个指标下,三元渗透率将加速提升。

16 年被压制的物流车需求,将在17 年逐步爆发。由于2016年补贴方案一直未能落地,前三批推广目录名单也被废止,此前市场预期全年物流车销量为10万辆,最终或仅能兑现1-2万辆,全年物流车的需求都被压制,很多物流车运营企业都处于半停滞状态。在新的补贴标准下,如果国补地补按照 1:0.5 配套计算,度电补贴高达 2250 元/kwh(30khw以内),足以覆盖电池的成本,在全寿命周期内电动物流车依然有较高的性价比,物流车被压制的需求将在明年逐步爆发,带动销量快速提高。

电动物流车未来 5 年复合增速 50% 以上(单位:万辆)

资料来源:公开资料整理

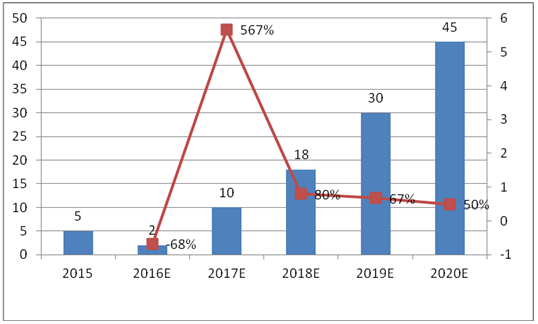

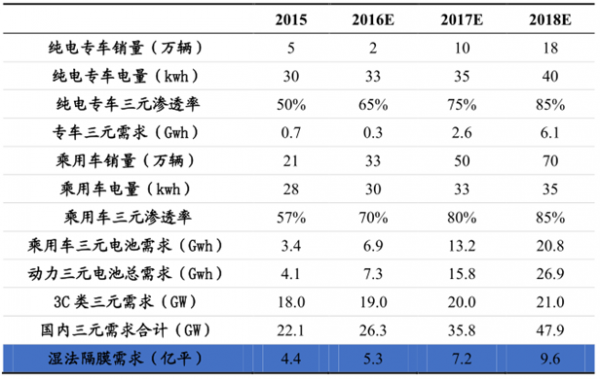

3. 销量大增叠加三元渗透,湿法隔膜需求快速提升

乘用车和物流车高速增长叠加三元渗透率提升带动湿法隔膜需求。预计纯电专车在2016-2018年销量为2万、10万、18万辆,电动乘用车销量在 2016-2018 年销量为 33 万、50 万、70 万辆。预计 2016-2018 年动力单元电池需求为 7.3Gwh、15.8Gwh、26.9Gwh,3C 类消费三元电池需求相对平稳,预计 2016-2018 年需求为 26.3Gwh、35.8Gwh、47.9Gwh,2016-2018 年湿法隔膜需求分别为 5.3 亿平、7.2 亿平、9.6 亿平。

电动乘用车和物流车带动湿法隔膜需求

资料来源:公开资料整理

4. 湿法隔膜厚度薄,适用于高能量密度电池

湿法隔膜厚度更薄,更适用于制备高能量密度电池,在解决安全性问题后,湿法隔膜厚度更薄,更适用于制备高能量密度电池,在解决安全性问题后,湿法+ 涂覆大势所趋。总体而言,干法制备的微孔隔膜厚度相对湿法较厚,安全性较好,之前多用于电动汽车(磷酸铁锂电池)、国防军工领域中锂电池,湿法制备的微孔隔膜厚度较薄,更合适于制造高能量密度的锂电池,如笔记本电脑、平板电脑、手机、数码相机、mp3、mp4 等便携产品用锂电池。无论是便携产品用锂电池,还是动力式锂电池都需要提高能量密度和安全性,因此在保障安全性的基础上,轻薄化是便携式和动力式锂电池的共同发展趋势。近年来,随着陶瓷涂布技术的发展,陶瓷隔膜改变了过去湿法隔膜熔点低、安全性差的缺陷,应用范围不断扩大。同时,由于湿法隔膜采用双向拉伸技术,隔膜可以做的更薄、强度更高,使电池的容量更大,符合电池行业发展的规律。

沧州明珠系列产品,湿法隔膜厚度更薄、拉伸强度更好、孔隙率更大

资料来源:公开资料整理

5. 湿法隔膜将逐步渗透进入磷酸铁锂等动力电池

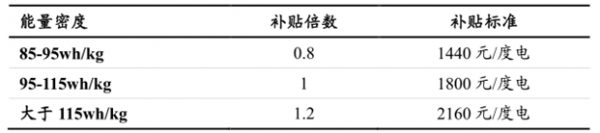

隔膜厚度降 25% ,能量密度提升 10% 以上,切换湿法隔膜 能量密度提升可观。湿法隔膜厚度更薄,单位体积能够卷绕的层数更多,带来能量密度的提升,一方面可以缓解续航里程短的焦虑,另外一方面也可以获取更多的补贴。目前主流电池“隔膜+正极(含铝箔)+负极(含铜箔)”总厚度为 300um 左右,将磷酸铁锂使用的主流的 32um 干法隔膜切换为 24um湿法隔膜,隔膜厚度降低约 25%,整体厚度由 300um 降低为 292um,降幅为 3%,考虑到整个电芯的圆柱卷绕,在极片的宽度不变情况下,最后极片的长度提高为 10%左右,带来能量密度提升 10%。

磷酸铁锂材料电池能量密度已到极限,在当前技术条件下,采用湿法隔膜为比较简单的提高能量密度的方式,湿法隔膜或在非功率型电池取得突破。隔膜为比较简单的提高能量密度的方式,湿法隔膜或在非功率型电池取得突破。磷酸铁锂能量密度的极限为 140wh/kg,国内主流厂商量产的磷酸铁锂电池能量密度普遍在120-130wh/kg,而做成PACK之后能量密度基本在 95wh/kg 以下,对应只能拿到 0.8 倍补贴,切换为湿法隔膜是一种相对简单的提高能量密度的方式,有可能获得更高的补贴。

新版纯电客车补贴标准

资料来源:公开资料整理

磷酸铁锂单体能量密度为 120-130wh/kg

资料来源:公开资料整理

仅有少数车型能够拿到 1 倍和 1.2 。 倍补贴。目前推广目录中共有 1475 款新能源客车,有 294 款车型完全达不到补贴标准,属于淘汰之列,大约占了20%比例;有1040多款车型可以达到0.8倍的补贴标准,大约占了70%左右;另外有 80 多款车型位于 1.0 的标准,大约占了 6%;最后只剩下大约 50 款车可以达到 1.2 倍的补贴标准,仅占 4%。

仅少数企业能够拿到 1 倍和 1.2 倍补贴

资料来源:公开资料整理

切换湿法隔膜对总体成本影响较小。目前湿法隔膜均价为 6 元(涂覆后),干法为 4 元左右,每 kwh 使用隔膜 20 平,对应湿法隔膜成本为120 元,干法隔膜成本为 80 元,电池每 kwh 电芯售价为 1300 元左右,预计其成本为 1000 元左右,使用湿法隔膜成本增加 4%,对总体成本影响不大。

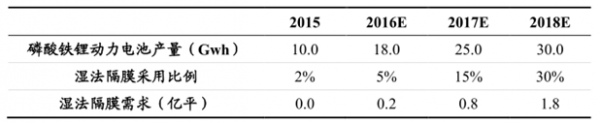

磷酸铁锂电池小比例切换湿法隔膜,拉动隔膜总需求 10% 左右。2015年我国磷酸铁锂动力电池总量为 10Gwh,预计 2016-2018 年分别为18Gwh、25Gwh、30Gwh,考虑使用湿法隔膜比例为 5%、15%、30%,对应湿法膜需求为 0.2 亿平、0.8 亿平、1.8 亿平,根据第一章表 4 的测算,2018 年三元电池对湿法隔膜需求为 9 亿平左右,磷酸铁锂电池小比例切换湿法隔膜对需求拉动比例为 20%左右。

磷酸铁锂动力电池对湿法隔膜的拉动

资料来源:公开资料整理

6. 客车三元电池解禁,进一度带动湿法隔膜需求

三元电池在客车上解禁,进一步带动湿法隔膜需求。2016 年 2 月,由于担心三元电池安全问题,三元电池被禁止在客车上使用,导致 2015 年三元电池在客车上的 13%渗透率到 2016 年则变为 0。2016 年 11 月 29日,工业和信息化部召开了关于进一步做好新能源汽车推广应用安全监管工作的宣贯会,宣布使用三元电池的客车需要补交第三方检测报告,通过热失控试验及其扩展试验测试的前提下可以申请产品公告,文件自2017 年 1 月 1 日期执行,标志三元电池在客车上从 2017 年 1 月 1 日起正式解禁。预测 2017、2018 年三元在客车渗透率为 10%和 20%,带动湿法隔膜需求 0.2 亿平、0.6 亿平,根据第一章表 4 的测算,2018 年三元电池对湿法隔膜需求为 9 亿平左右,三元在客车上解禁对 2018 年隔膜总需求拉动为 7%左右。

三元在客车上解禁带动湿法隔膜需求占比为 7%左右

资料来源:公开资料整理

7. 国产替代进口加速

湿法隔膜目前进口率为 50%~60% 。据预测,2015 年我国三元电池产量为 22Gwh 左右,对应湿法隔膜的需求为 4.4 亿平左右,考虑一些其他电池和场景的需求,2015年湿法隔膜总需求为5亿平左右,我国湿法隔膜 2015 年产量仅为 2.3 亿平,进口率为 54%,中高端湿法隔膜几乎全部依赖进口。

干法隔膜基本实现进口替代,湿法隔膜未来3 年有望全部实现进口替代。干法隔膜从 2011 年开始量产,至 2015 年基本全部实现进口替代。近两年国产湿法隔膜质量迅速提升,目前部分国产湿法隔膜已经进入 LG、三星等国际顶级锂电池厂商供应链,未来随着产能的扩充和产品质量的进一步提高,国产湿法隔膜有望全部实现进口替代。

PP 隔膜(干法为主)从 2011 年开始进口金额快速下滑

资料来源:公开资料整理

8. 国产湿法隔膜需求3年增 3倍

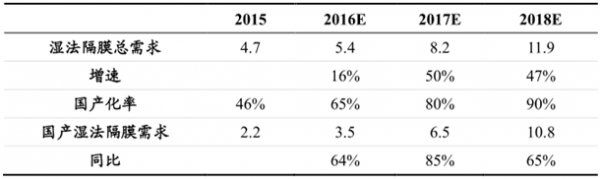

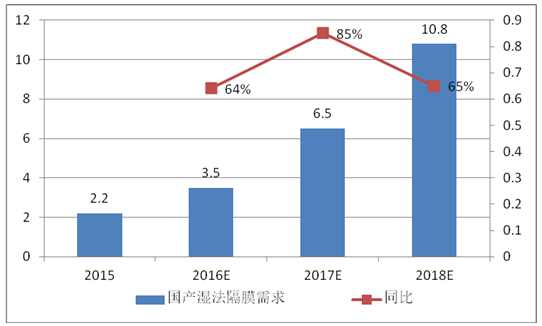

国产湿法隔膜需求 3 年增长 3 倍。根据上面的预测,2016-2018 年湿法隔膜需求为 5.4 亿、7.9 亿、11 亿平,预测国产化率为 70%、85%和 90%,对应国产隔膜需求为 3.5 亿平、6.3 亿平和 9.9 亿平,2015 年我国国产隔膜产量仅为 2.3 亿平,到 2018 年需求高到 9.9 亿平,3 年增长 3 倍,远超新能源车销量的增速。

国产湿法隔膜需求 3 年3倍(单位:亿平)

资料来源:公开资料整理

国产湿法隔膜需求 3 年3倍

资料来源:公开资料整理

相关报告:智研咨询发布的《2016-2022年中国隔膜市场深度调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国湿法隔膜行业市场全景调查及竞争格局预测报告

《2023-2029年中国湿法隔膜行业市场全景调查及竞争格局预测报告》共十三章,包含中国湿法隔膜产业市场竞争策略建议,中国湿法隔膜行业未来发展预测及投资前景分析,中国湿法隔膜行业投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)