一、中国纺织服装行业发展现状分析

2016年1-9月份全国百家重点大型零售企业服装类商品零售额同比累计下降1.8%,增速低于去年同期3.1个百分点,降幅较上半年收窄1.5个百分点。10月份同比增长5.8%,快于去年同期3.9个百分点,快于上月3.4个百分点。

全国百家重点大型零售企业服装类商品零售额同比增幅

资料来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国纺织服装市场运行态势及投资战略研究报告》

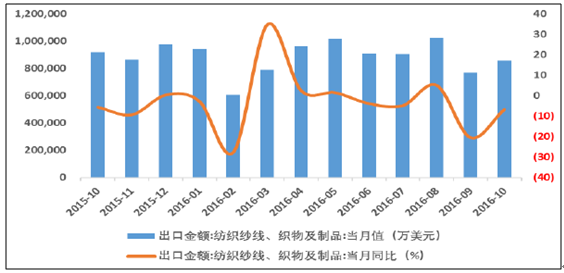

纺织纱线、织物及制品月度出口额1-10月份累计同比下降4.4%,降幅较去年同期降幅扩大2.5个百分点,较今年上半年降幅扩大2.7个百分点。其中9、10月份出口额同比降幅为20.44%、6.69%。

纺织纱线、织物及制品月度出口额及同比增速

资料来源:公开资料

服装及衣着附件子行业的出口形势仍然处于弱势,1-10月份月度出口金额累计同比增幅为-8.8%,较去年同期累计降幅扩大1.3个百分点,较上半年累计降幅扩大3.4个百分点,其中9、10月份同比降幅达到12.56%、11.12%。

服装及衣着附件月度出口额及同比增速

资料来源:公开资料

鞋类的出口形势处于弱势,1-10月份月度出口金额累计同比下降13.9%,较去年同期累计降幅扩大8.8个百分点,较今年上半年累计降幅扩大2.4个百分点,其中9、10月份同比降幅分别为17.64%、10.97%。

鞋类出口金额及当月同比增速

资料来源:公开资料

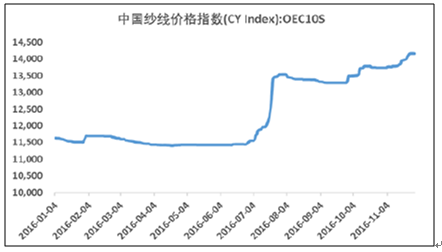

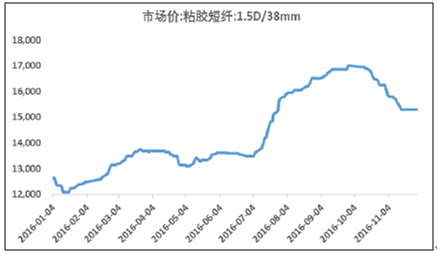

自今年4月份起,棉花价格开启一轮上涨周期,纱线、粘胶短纤、涤纶短纤也出现了一定程度的上涨。由于需求端并没有明显好转,因此我们认为此轮原材料涨价的原因在于市场对人民币贬值利好纺织品出口进而导致原材料需求增长这一预期的反应。因此,后续原材料价格能否持续上涨仍然取决于需求回暖这一预期能否兑现。

中国棉花价格指数

资料来源:公开资料

人民币兑美元汇率

资料来源:公开资料

内外棉价差

资料来源:公开资料

纱线价格

资料来源:公开资料

粘胶短纤价格

资料来源:公开资料

涤纶短纤价格

资料来源:公开资料

二、中国纺织服装行业发展趋势

1、传统模式下是生产决定销售,即品牌商提前6-9个月预测下一季度的流行趋势,向生产商下订单,经过选料、剪裁、打板、生产环节,待服装上市后,流行趋势发生变化,品牌商提供的款式已经不符合流行趋势,导致商品滞销,库存增加。而新模式下, 则是销售决定生产,即由消费者的需求决定卖什么、卖多少、生产什么、生产多少。

2、通过社交平台引流、提高粉丝黏性:随着传统媒体的衰落,依托互联网崛起的新媒体迅速发展,如国内的社交平台微博(弱关系广场式传播)、微信(强关系直线传播),国外的社交平台Facebook、Instagram。这些社交平台由于具有:支撑多元化的内容IP发布能力,如文字、图片、短视频、直播的发布,提供更好的品牌和影响力价值提升;庞大的活跃用户规模,支撑大规模的用户获取和传播触及;多样化的变现通道等优势。

3、通过预售的方式,在大数据分析的技术支持下(收藏、点击、页面浏览、跳出率等),取得消费者偏好信息,挖掘消费者潜在需求。

4、传统的服装企业运营流程是工厂按照品牌商的设计款式进行生产、实体店上新, 整个流程大概需要6-9个月的时间,其痛点在于:传统服装业产业链具有链条长,节点多、工序复杂、规模大、专业化细分的特点,存在生产能力分散、工厂定位不明确、供需不匹配、合同执行力度差的问题。无法跟随流行时尚快速变换的节奏,最终造成成本高(各环节浪费、加价)、质量差(小作坊水平参差不齐)、效率低(交货速度慢)、存货高企(商品滞销)的结果。

5、柔性化生产能够克服传统生产方式的痛点,将不同的SKU分类,分为爆、旺、平、滞,根据实际情况进行柔性化生产,借助社会化供应链对爆、旺款进行多批次、小批量的连续生产补货,在小批量和多批次之间寻找平衡点,兼顾成本和反应速度,在避免断货的同时也避免了库存高企。而对于“平、滞”类的商品,则停止生产。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告

《2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告》共十二章,包含中国纺织服装专业市场重点企业经营分析,中国纺织服装专业市场的开发建设规划分析,中国纺织服装专业市场的经营运作分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。