(1)全球医药行业发展概况

近年来,全球医药市场规模保持平稳增长。根据IMS Health 的预测,从2012 年到2017 年,全球医药市场将以5.3%的年均复合增长率持续扩张,并将在2017 年达到1.24万亿美元的市场规模。

在高收入国家中,随着大量专利到期以及仿制药的广泛运用,药品消费支出(特别是在慢性病治疗领域)的增速显著下降。

新兴市场呈现出较快的增长势头。在人均国民收入低于2.5 万美元/年的国家中,不断增长的诊疗率、疾病负担从急性病逐步转为慢性病、政府不断扩大医疗服务及保障的覆盖范围等因素将进一步驱动药品消费的快速增长。根据IMS Health 的预测,东南亚和东亚、拉丁美洲、非洲、南亚等新兴市场年均复合增长率预计将超过10%,成为全球医药行业的主要驱动力量。

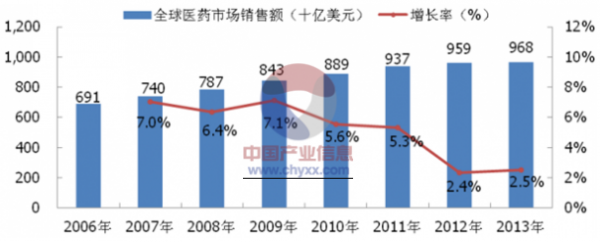

IMS统计数据显示:2006-2013年间,全球医药市场规模由6,910亿美元上升至 9,676亿美元,年平均增长率4.93%。

据 IMS 预测,全球医药市场将呈现三大特点:发达国家市场受专利药到期和新一轮的预算开支紧缩的影响而放缓增长;新兴国家市场对全球医药市场增长的贡献将接近 50%;创新药物催生新的治疗方法和治疗手段。2017 年全球医药市场总体规模将达到 12,000 亿美元。未来 5年,新兴国家市场依旧是全球医药行业增长的关键驱动力。

(2)我国医药行业发展概况

2001年以来,我国医药工业总产值保持高速增长,已经成为全球最大的新兴医药市场。根据南方所统计,中国七大类医药工业总产值在“十一五”期间复合增长率达到23.31%。受到经济结构转型等多重因素的共同影响,我国医药工业总产值增速有所放缓,2015 年同比增长15%,销售收入和利润总额分别增长13%和11%。尽管近两年医药工业总产值的增速有所放缓,但随着医疗体制改革的持续推进,社会保障体系和医疗卫生体系框架建设基本完成,政府投资建设重点从大中型医院向社区医院、乡村医院转变,国家对卫生支出的比重继续攀升,改革红利为医药市场提供了新的增长空间。同时,考虑到我国经济的持续增长和人均收入水平的提高、人口老龄化的加快、城镇化水平的提高、疾病图谱变化、行业创新能力的提高以及医保体系的健全等因素的驱动,预计未来我国医药产业仍将保持快速增长。

我们认为国内的医疗环境没有发生实质改变,中国有庞大的消费人群,与之对应的庞大临床受试群体;中国拥有全球具竞争力的中间体和原料药制造技术和低成本;随着中国企业实力提升,未来中国制造中会出现中国创造,我们坚定看好行业发展前景。

我国终端药品销售情况

我国终端市场药物销售构成

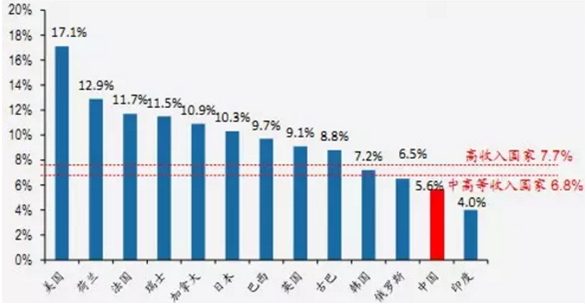

我国医疗支出GDP占比、人均卫生费用、医师密度、病床数等都落后于中等发达国家,提升空间大。

部分国家医疗卫生费用占GDP比例

部分国家人均医疗卫生费用对比

医药的需求按照消费层次划分可以分为:①刚性需求和弹性需求;按照种类划分可以分为:②医药产品需求和医疗服务需求。

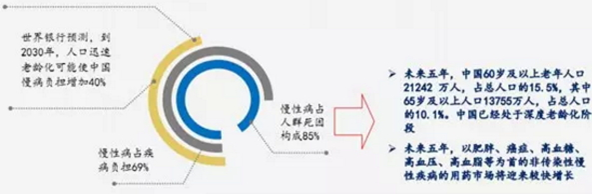

医药的刚性需求是指满足大部分国民基础救治的医疗保障,刚性需求不是一成不变的,与人口结构的变化,疾病谱的变迁密切相关。我国人口老年化加剧,肥胖人群增多等都将驱动医药刚性需求的上升。到2040年我国60岁以上人口的比例预计将达到28%,65岁以上老年人的年均医疗开销是青壮年的3倍,老年化社会对医疗资源的需求十分巨大。

我国人口老龄化趋势

不同年龄段的年均医疗费用

随着经济发展,生活节奏的加快,中国与世界都将面对慢性病负担比率逐渐增高的问题。目前中国明确诊断的慢性病患者超过2.6亿人。影响慢病的主要社会决定因素包括工业化、城镇化和老龄化。

我国终端药品销售情况

除了人口老龄化,疾病谱的迁移导致的刚性用药需求外,随着国民收入水平的提高以及消费观念的改变,人们追求的是用疗效更好、副作用更小的高端药物、创新技术,我们将其定义为对医药的弹性需求。最具代表性的领域是抗体生物药、精准医疗、互联网医疗等。

精准医疗市场规模预测

全球互联网医疗投资额

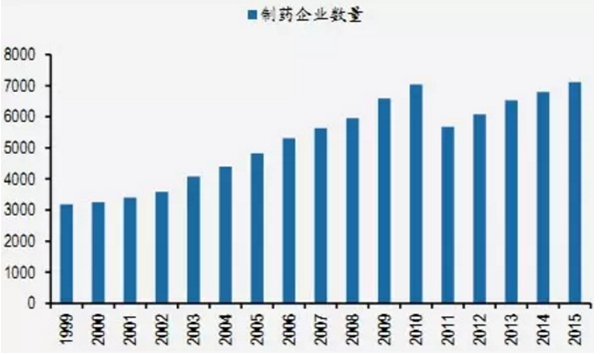

我国制药企业数量过多

制药工业集中度依然偏低

2015年,我国制药企业数量达到7,116家,但是规模均偏小,国内2005年工业百强的市场集中度为36%,到2013年市场集中度提升到45%,但是和全球百强药企80%以上的集中度相比,市场依然比较分散。

我国医药制造内外资收入占比

我国医药制造内外资利润占比

国内医药制造业中内资药企的收入占比不断提升,2012年达到76%的水平,至2014年均稳定在该比例附近,仿制药已经达到极限……2014年,内资制药企业的净利润占比达到75%,较多低质量高价格仿制药“劣币驱逐良币”成为受益者。

相关报告:智研咨询发布的《2017-2022年中国医药行业运营态势及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。