高血压是指,在未使用降压药物的情况下,非同日3次测量上肢血压,收缩压≥140mmHg和(或)舒张压≥90mmHg,考虑为高血压。目前有90%以上的高血压原因尚不明确,称为原发性高血压。如果血压高是因为某些疾病(如肾脏病、原发性醛固酮增多症、嗜铬细胞瘤等)引起的,称继发性高血压。继发性高血压服药治疗的效果差,应当针对病因治疗,去除病因后血压能有效降低甚至恢复正常。

血压水平分类和定义(mm Hg)

分类 | 收缩压 | - | 舒张压 |

正常血压 | <120 | 和 | <80 |

正常高血压 | 120~139 | 和(或) | 80~89 |

高血压 | ≥140 | 和(或) | ≥90 |

1级高血压(轻度) | 140~159 | 和(或) | 90~99 |

2级高血压(中度) | 160~179 | 和(或) | 100~109 |

3级高血压(重度) | ≥180 | 和(或) | ≥110 |

单纯收缩期高血压 | ≥140 | 和 | < |

资料来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国抗高血压药物市场运行态势及投资战略研究报告》

高血压发生的危险因素主要有:高盐膳食、超重/肥胖、过量饮酒、长期精神紧张、吸烟、体力活动不足等。控制危险因素,可预防或延缓高血压的发生;另外,高钠低钾摄入是我国高血压人群的特点。

高血压常见的并发症有脑卒中、心脏病、肾脏病、外周血管病、眼底病。70%的脑卒中和50%的心肌梗死与高血压有关。高血压并发症有“三高”:发病率高、病死率高、致残率高,严重影响生活质量和寿命;中国是脑卒中高发区,高血压患者发生脑卒中的人数是心肌梗死的5倍。另外,高血压会加重动脉硬化的进展,导致心脑肾靶器官损害。

高血压是最常见的慢性非传染性疾病,也是心血管病(CVD)最重要的危险因素,引起心、脑、肾等脏器的并发症,高血压并发症是主要的致死原因。2010年中国因高血压死亡共计204.3万例,占全部死亡的24.6%,其中男性115.4万例,女性88.9万例。据2013年统计,中国卫生总费用为31869亿元,其中高血压直接经济负担占6.61%。

高血压常见的并发症

并发症 | 关系 |

冠心病 | 高血压是冠心病的主要危险因素之一,高血压病病人患冠心病的危险是正常者的2倍,长期高血压不治疗,有50%死于冠心病。 |

糖尿病 | 在糖尿病人群中,高血压的发病率是正常人群的2倍。糖尿病与高血压并存相当常见,它是 |

心力衰竭 | 心力衰竭是高血压的常见并发症,流行病学研究表明40%-50%的心衰起因于高血压。血压越高,又没有治疗,发展为心衰的可能性越大。 |

肾病 | 肾脏参与高血压的形成与维持,反过来,肾脏又因血压升高而损害,长期高血压没有治疗,可引起终末期肾功能衰竭,或加速肾实质的破坏导致原发或继发的肾脏疾病。 |

周围动脉疾病 | 高血压使间歇性跛行的危险增加3倍,可能是因为血压升高使某些特定的部位如下肢动脉、颈动脉、冠状动脉硬化加速,导致下肢动脉发生缺血、营养障碍,甚至坏死。 |

脑卒中 | 高血压脑卒中的发生率是正常血压的7.76倍,还有研究表明,降压治疗可使中风发生率降低40%,冠心病危险降低15%。 |

左室肥厚 | 在所有高血压病人中,有20%-30%可查到左室肥厚,轻度高血压患者发生左心室肥厚比正常血压增多2-3倍,而重度高血压可达10倍。左心室肥厚是心梗的一个潜在危险因素,并影响左室收缩功能,因此高血压左室肥厚是一个与心血管发病率和死亡率密切相关的重要危险因素。 |

资料来源:公开资料

中国在1958~1959、1979~1980、1991和2002年进行过4次全国范围内的高血压抽样调查,15岁以上人群高血压的患病率分别为5.1%、7.7%、13.6%和17.6%,总体呈上升趋势。2015年6月30日国务院新闻办发布2012年国民营养与慢性病状况调查报告,中国18岁及以上居民高血压患病率为25.2%,根据2010年第六次全国人口普查数据测算患病人数为2.7亿。

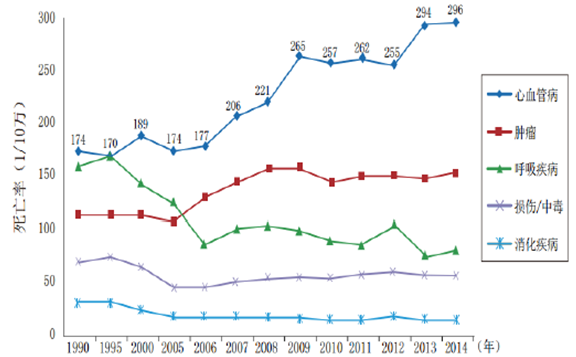

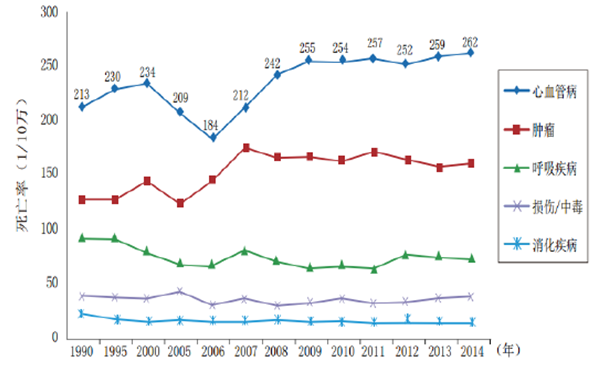

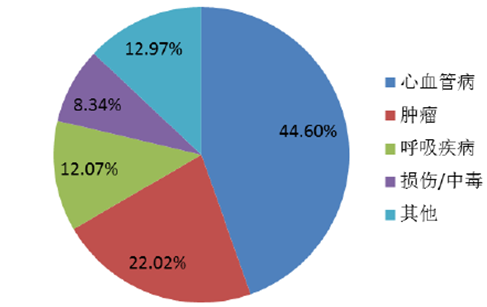

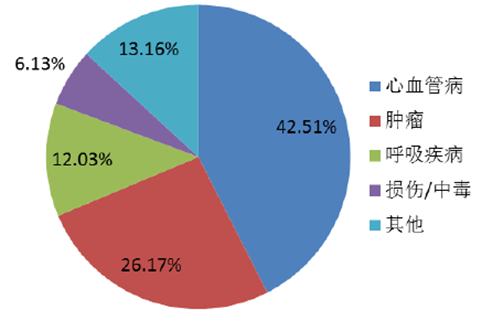

根据2015年的《中国心血管报告》数据显示,我国心血管病的死亡率近年来持续走高,大幅高于肿瘤、呼吸疾病、损伤等病症。2014年农村CVD死亡率为295.63/10万,其中心脏病死亡率为143.72/10万,脑血管病死亡率为151.91/10万(脑出血74.51/10万,脑梗死45.30/10万);城市CVD死亡率为261.99/10万,其中心脏病死亡率为136.21/10万,脑血管病死亡率为125.78/10万(脑出血52.25/10万,脑梗死41.99/10万)。CVD占居民疾病死亡构成在农村为44.60%,在城市为42.51%。每5例死亡中就有2例死于CVD。并且,对比农村与城市CVD死亡率变化趋势可以看出,农村CVD死亡率从2009年起超过并持续高于城市水平。

1990~2014年中国农村居民主要疾病死亡率变化

资料来源:公开资料

1990~2014年中国城市居民主要疾病死亡率变化

资料来源:公开资料

2014年中国农村居民主要疾病死因构成比

资料来源:公开资料

2014年中国城市居民主要疾病死因构成比

资料来源:公开资料

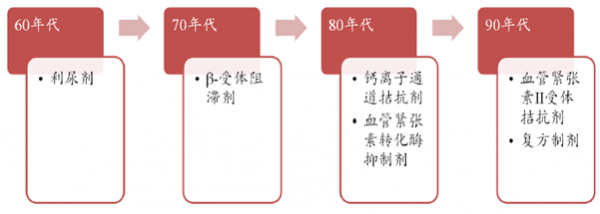

高血压是一种慢性病,患者需要长期用药控制血压。高血压药物发展经历了几个阶段,20世纪60年代推出的利尿剂,70年代出现的β-受体阻滞剂,80年代推出钙离子通道拮抗剂和血管紧张素转化酶抑制剂以及随后90年代开发出的更具有特异性的血管紧张素II受体拮抗剂。之后,美国FDA批准了多个单方和复方制剂上市,成为高血压治疗的一线药物。

全球高血压药物发展历程

资料来源:公开资料

不同类型的降压药因其作用机制、作用靶点不同呈现出不同的特点,各有优劣。在使用降压药时,根据患者的实际的实际情况应选择适合的药物进行治疗,大部分患者在一种药物达不到治疗效果后,往往采取联合治疗的方式。

常见各类高血压药品的优劣势比较

分类 | 作用机制 | 特点 | 不足 | |||

利尿剂 | 通过影响肾小球的再吸收,促进体内电解质和水分的排出,产生利尿作用,降低血容量从而降压 | 基础药物,适合轻中度高血压,老年人、合并心力衰竭的高血压患者更适用 | 适合轻中度高尿酸代谢,推荐使用小剂量,并多与其他药物联用 | |||

钙离子通道阻滞剂 | 阻滞钙离子通过钙离子通道而不影响其细胞内活动,主要作用在心肌和平滑肌,降低外周血管阻力,使动脉和小动脉扩张而降压,但不影响静脉 | 对高血压心绞痛疗效确切;对心梗心衰无效 | 子类品种间差异大,需注意剂量和与其他药物联用副反应,靶器官保护无优势 | |||

β受体阻滞剂 | 与儿茶酚胺竞争性结合心肌、支气管、血管平滑肌的β受体,抑制肾上腺素刺激β受体的反应,降低心率、心肌收缩和心输出量,房室结传导和窦房结激发频率均降低,多重机理降压,如降低心输出量、抑制肾素分泌、降低外周血管阻力等 | WHO最早推荐一线降压药,但最新防治指南已不推荐作为一线降压药,转而在抗心绞痛、心衰、心律失常等逐渐成为一线用药 | 在所有抗高血压物中,预防主要心血管事件有效性低,易引发糖尿病,成本疗效比相对较差 | |||

血管紧张素转化酶抑制剂(ACEI) | 通过阻断血管紧张素转化酶,从而抑制后续反应,最终实现利尿、扩血管、降低心负荷,最终降低血药 | 近年广泛应用,起效平稳,对轻中度、老年高血压效果较好,靶器官保护作用佳,尤其适于糖尿病肾病患者 | 刺激性干咳发生率高达15%左右 | |||

血管紧张素II受体拮抗剂(ARB) | 特异性更强的作用于特定受体,从而阻断血管紧张素II与受体结合,实现舒张血管而降压的目的 | 最近被推荐的一线用药,效果与ACEI相近或更好,耐受性更优,尤其适用于糖尿病、肾病患者 | 较少 | |||

资料来源:公开资料

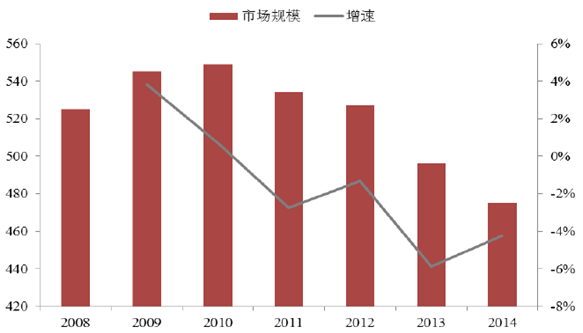

从国际市场来看,降压药市场规模在2010年达到顶点549亿美元,之后市场规模逐年下降。我们认为主要是因为原研重磅抗高血压药物专利到期,如氯沙坦/氢氯噻嗪、洛沙坦钾/氯沙坦钾、甲磺酸依普沙坦等专利在2010年前后到期,仿制药以较低的价格上市后拉低了整体降压药售价,从而降压药市场规模出现了下滑。

2008-2014年全球抗高血压药市场规模

资料来源:公开资料

2010年后,虽然降压药的整体市场规模出现下降,但是并不意味着对降压药的需求在下滑。从目前主流的沙坦类降压药的情况来看,沙坦类药物总体市场规模在下降,但是沙坦类药物原料药的需求量在逐年上升,降压药的需求量在上升,但是用药结构的改变(更多的选用价格较低的仿制药代替原研药)导致了市场销售额的下降,但对于仿制药厂家以及原料药厂家形成利好。

2012-2015年全球主要沙坦类药物品种销售额(亿美元)

产品 | 2015 | 2014 | 2013 | 2012 |

缬沙坦 | 64.91 | 74.80 | 85.76 | 93.38 |

厄贝沙坦 | 17.06 | 18.40 | 25.54 | 29.23 |

氯沙坦钾 | 29.18 | 30.35 | 32.48 | 35.27 |

坎地沙坦酯 | 24.25 | 27.62 | 35.29 | 40.41 |

奥美沙坦酯 | 48.12 | 46.08 | 44.09 | 41.91 |

替米沙坦 | 27.11 | 30.48 | 31.52 | 31.68 |

合计 | 210.63 | 227.72 | 253.68 | 271.89 |

资料来源:公开资料

2012-2015年全球主要沙坦类药物原料药需求情况(吨)

原料药品种 | 2015 | 2014 | 2013 | 2012 |

缬沙坦 | 1193.55 | 1147.30 | 1109.53 | 1053.11 |

厄贝沙坦 | 791.28 | 777.34 | 750.61 | 732.75 |

氯沙坦钾 | 840.01 | 782.18 | 725.81 | 642.01 |

坎地沙坦酯 | 64.78 | 61.98 | 58.98 | 55.20 |

奥美沙坦酯 | 119.76 | 113.73 | 106.14 | 94.28 |

替米沙坦 | 356.62 | 326.25 | 295.13 | 262.16 |

合计 | 3366.01 | 3208.76 | 3046.20 | 2839.50 |

资料来源:公开资料

从2014年的全球降压药各品种的销售额来看,血管紧张素II受体拮抗剂以及钙离子通道阻滞剂为主要使用品种。诺华的两款产品Diovan以及Exforge都有不错的表现。

2014年全球部分降压药销售情况

商品名 | 通用名 | 原研公司 | 作用机制 | 2014年销售额(亿美元) | FDA批准上市时间 |

Micardis | 替米沙坦 | 勃林格殷格翰 | ARB | 23.54 | 1998.11.10 |

Diovan | 缬沙坦 | 诺华 | ARB | 23.45 | 1996.12.23 |

日本(Olmetec) 美国(Benicar) 欧洲(Olmetecplus) | 奥美沙坦酯 | Sankyo | ARB | 17.86 | 2002.04.25 |

Exforge | 缬沙坦/氨氯地平复方药物 | 诺华 | ARB/钙拮抗剂复方药物 | 13.96 | 2007.06.20 |

NorvascAmlodin | 氨氯地平 | 辉瑞 | L-型钙拮抗剂 | 12.98 | 1992.07.31 |

Avpro | 伊贝沙坦 | 赛诺菲 | ARB | 12.17 | 1997.09.30 |

Atacand | 坎地沙坦 | 阿斯利康 | ARB | 5.01 | 1998.06.04 |

资料来源:公开资料

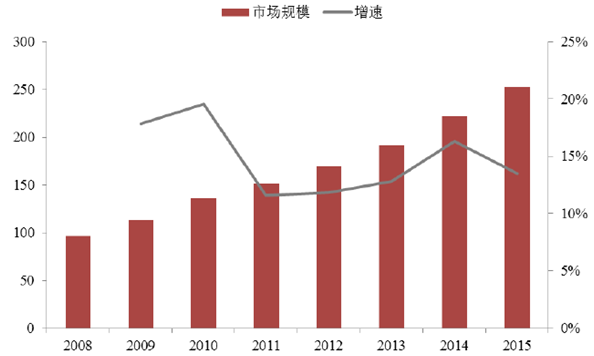

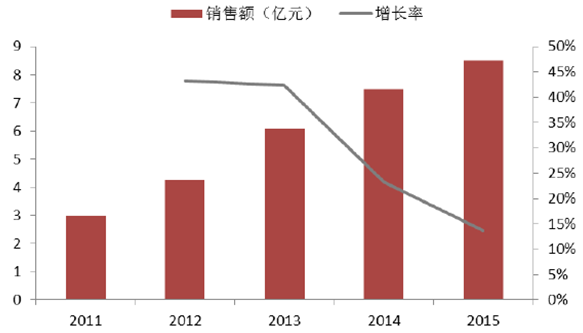

我国人口基数大,高血压患者多,随着我国步入老龄化社会,高血压患者还将持续增长。抗血压药物市场在我国一直保持稳步增长,2011年国家发改委发布了162种降价药品目录,主要限制抗生素药品价格,降压药也受到影响,增速有所缓,但随后增长速度持续恢复。2015年我国抗高血压药物市场规模达到252.39亿元,受招标降价、医保控费以及经济增长放缓等因素影响,增速有所下滑,但仍然高于行业增速。

另外,随着我国高血压教育的普及和用药水平的提高,多数老年人对高血压的管理意识有所改善,同时高血压出现年青化发展趋势以及人们用于健康投入升级等因素影响下,推动了我国高血压治疗市场的平稳增长。

2008-2015年我国抗高血压药市场规模(亿元)

资料来源:公开资料

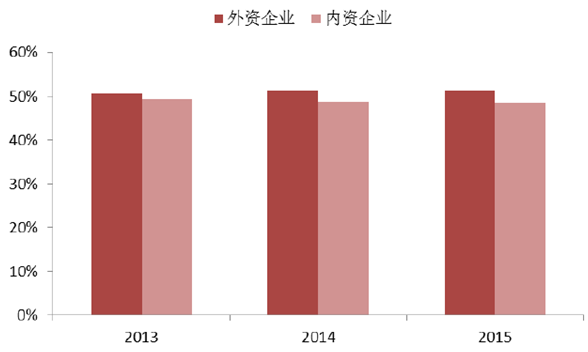

目前,我国降压药市场,内资企业与外资企业药品所占市场份额差距不大,竞争激烈。根据中康CMH的数据显示,外企在我国降压药市场上略有优势,近两年市场份额还有扩大的趋势,但随着仿制药一致性评价的进行,我国国产降压药在通过一致性评价后将有进口替代效应。

2013-2015年降压药内外企业销售占比

资料来源:公开资料

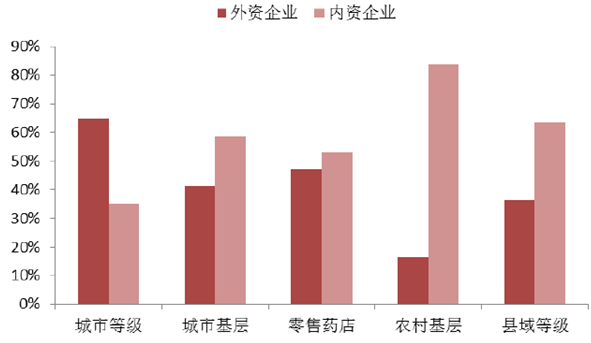

从降压药在各类销售渠道的销售情况来看,我国国产降压药的优势主要集中在基层市场以及零售药店,尤其是在农村与县域基层市场。但在城市等级医院,内资企业与外资企业还存在着不小的差距。

随着我国分级诊疗政策的推行,一部分等级医院的销售份额会流向基层市场,有利于内资企业。同时,在医保控费的大环境下,随着仿制药一致性评价的完成,国产降压药将更具竞争力,凭借着优质的质量疗效和性价比优势,将蚕食外资企业的城市等级医院市场。

内外企业在不同渠道降压药销售占比

资料来源:公开资料

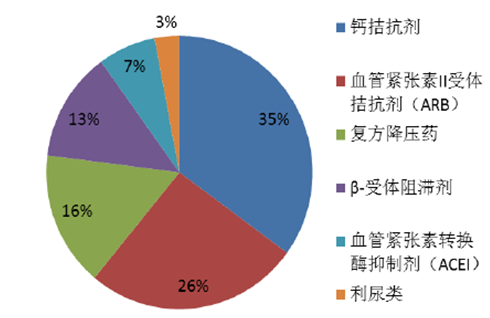

2015年我国各类降压药中,钙离子通道阻滞剂、血管紧张素II受体拮抗剂(ARB)以及复方制剂占据了大半的市场份额,分别占比为35%、26%和16%。

2015年降压药各小类销售占比

资料来源:公开资料

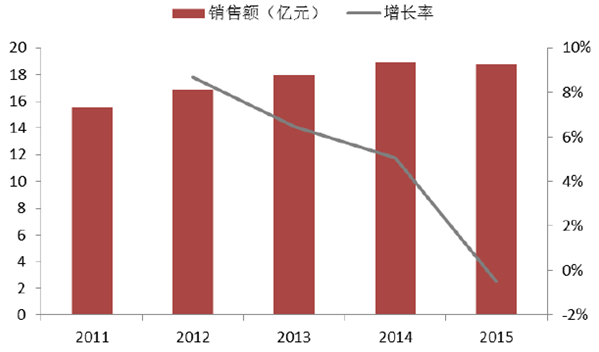

钙离子通道阻滞剂在样本医院的销售增长已经趋于平稳并在2015年出现了小幅下滑。钙离子通道阻滞剂也叫钙拮抗剂,由于这类药的药名中都有“地平”二字,所以通俗称为地平类。钙拮抗剂类降压药降压作用强,对糖脂代谢无不良影响,适用于绝大多数类型的高血压,且常见的高血压联合用药方案中钙拮抗剂占据主导地位,所以从性价比和基本治疗来看,钙拮抗剂是高血压的首选药物。

2011-2015年钙拮抗剂重点医院销售情况

资料来源:公开资料

我国钙拮抗剂降压药销售份额在医院终端占比70.1%。医院终端中,94.3%的钙拮抗剂为非注射制剂,其中销量最好的前十个产品累计市场份额为74.9%,市场集中度很高,医院市场主要为外资企业所主导。

2015年医院终端钙拮抗剂非注射用药市场销售TOP10

产品名称 | 厂商 | 市场规模(亿元) | 份额(%) |

苯磺酸氨氯地平片 | 辉瑞 | 29.4 | 17.8 |

硝苯地平控释片 | 拜耳 | 25.8 | 15.7 |

非洛地平缓释片 | 阿斯利康 | 23.6 | 14.3 |

苯磺酸左旋氨氯地平片 | 施慧达药业 | 19.7 | 12.0 |

马来酸左旋氨氯地平 | 石药欧意药业 | 6.1 | 3.7 |

硝苯地平控释片 | 上海现代制药 | 5.0 | 3.1 |

苯磺酸氨氯地平片 | 华润赛科药业 | 4.2 | 2.6 |

苯磺酸左旋氨氯地平片 | 昂利康制药 | 3.6 | 2.2 |

苯磺酸氨氯地平片 | 苏州东瑞制药 | 3.0 | 1.8 |

苯磺酸氨氯地平分散片 | 澳利达奈德 | 3.0 | 1.8 |

资料来源:公开资料

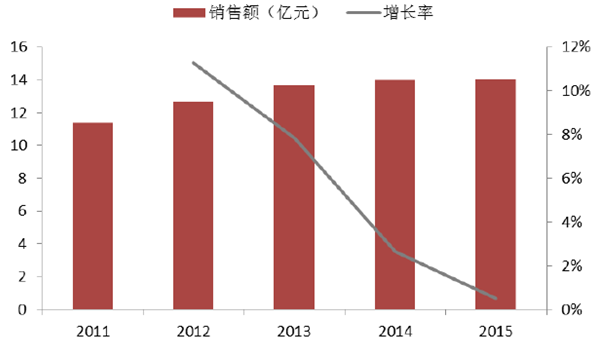

数据显示,我国血管紧张素II受体拮抗剂(ARB)在样本医药的销售增速逐年下滑并趋于稳定。由于这类药的药名中都有“沙坦”二字,所以通俗称沙坦类。与血管紧张素转化酶抑制剂(ACEI)相比,ARB也有降压、降尿蛋白、保肾等三大作用,适应症与ACEI一致,但ARB没有干咳的副作用,血钾和血肌酐升高的副作用要小。

2011-2015年血管紧张素II受体拮抗剂(ARB)重点医院销售情况

资料来源:公开资料

我国血管紧张素II受体拮抗剂降压药销售份额在医院终端占比77%。医院终端中,血管紧张素II受体拮抗剂基本均为非注射制剂,其中销量最好的前十个产品累计市场份额为63.1%,市场集中度较高,医院市场主要为外资企业所主导。

2015年医院终端血管紧张素II受体拮抗剂非注射用药市场销售TOP10

产品名称 | 厂商 | 市场规模(亿元) | 份额(%) |

缬沙坦胶囊 | 诺华 | 27.1 | 18.5 |

厄贝沙坦片 | 赛诺菲 | 15.4 | 10.5 |

氯沙坦钾片 | 默沙东 | 13.1 | 8.9 |

替米沙坦片 | 勃林格殷格翰 | 7.5 | 5.1 |

缬沙坦胶囊 | 常州四药制药 | 6.8 | 4.6 |

厄贝沙坦氢氯噻嗪片 | 赛诺菲 | 6.1 | 4.2 |

缬沙坦分散片 | 海南皇隆制药 | 4.6 | 3.2 |

厄贝沙坦氢氯噻嗪片 | 南京正大天晴 | 4.5 | 3.1 |

氯沙坦钾氢氯噻嗪片 | 默沙东 | 3.9 | 2.6 |

厄贝沙坦片 | 江苏恒瑞医药 | 3.4 | 2.3 |

资料来源:公开资料

我国复方降压药在样本医药的销售增速经历了高速增长到目前14%左右的增速,高于其他类别降压药和行业整体增速。高血压的联合用药是指将两种或以上降压药共同用于降压治疗,此类方案可协调降压,减少彼此不良反应。联合用药是人体用药的大趋势,复方降压药兼顾联合用药的疗效和服药的便捷性,高血压的发生机制到目前还未完全明了,需要从多角度阻断高血压的发生机制,这是联合用药的基础。

高血压防治指南强调,对于高血压控制采用序贯治疗,联合治疗被列入血压控制一线用药。尤其是对于患有高血压多年的老年人,当使用一种药物无法控制血压时,使用两种以上药物的联合治疗方案成为首选。

2011-2015年复方降压药重点医院销售情况

资料来源:公开资料

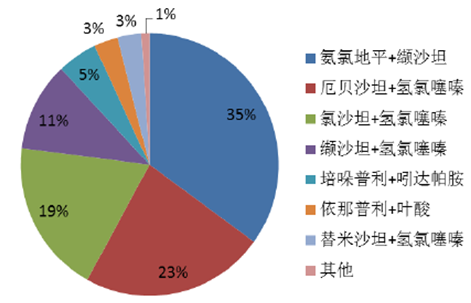

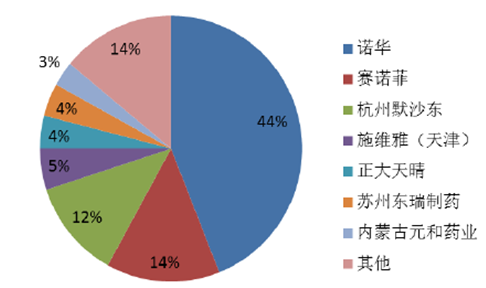

我国降压药复方制剂市场主要由缬沙坦+氨氯地平复方、厄贝沙坦+氢氯噻嗪复方、氯沙坦+氢氯噻嗪复方以及缬沙坦+氢氯噻嗪复方四个品种占据,占总体复方制剂市场份额的88%。我国降压药复方制剂市场由诺华、赛诺菲、默沙东以及施维雅四家外企所占据,市场份额达75%,国内企业所占比例较小。复方制剂目前也是国内企业申报的重点,复方制剂以其更好的疗效和安全性未来还将有较大的增长空间,优质的降压药仿制药企业有望在行业新政下夺取更多的原研市场。

2015年复方降压药各品种销售占比

资料来源:公开资料

2015年复方降压药各企业销售占比

资料来源:公开资料

整体来看,钙离子通道阻滞剂、血管紧张素II受体拮抗剂为我国降压药市场主导品种,与国际上的用药结构有所差异。复方制剂是发展趋势,未来还有较大的增长空间。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国混凝土外加剂行业发展背景、产业链图谱、发展现状、竞争格局及发展趋势分析:市场竞争激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国防雹网行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势研判:冰雹、大风等极端天气频发,市场需求持续增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国纺织面料行业发展现状及发展趋势分析:纺织面料的发展将更注重功能性和环保性,新型纤维和技术的应用将不断扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国动压油膜滑动轴承行业产业链、市场规模及重点企业分析:产品凭卓越性能领跑高端装备领域,下游行业蓬勃发展驱动市场规模增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国玻璃打印机行业功能、产业链结构、市场规模、重点企业经营情况及发展趋势研判:随着个性化定制需求增长,玻璃打印机渗透率有望进一步加深[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国偏光镜行业发展历程、产业链、发展现状、企业分析及发展趋势研判:新兴应用领域的拓展,行业市场规模增长到300亿元以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)