总体来看,我国未来几年宏观经济增速依然面临下行压力,汽车消费的增长也面临较大压力。由于汽车是国民经济的支柱产业,中国汽车产业都具有拉动国民经济发展的责任、任务。因此中国汽车产业的产值、 销售额、增加值的增长速度,应该高于国民生产总值的增长速度,这也是汽车工业新常态的重要特征。然而,现在销 量的增长却不及GDP增幅,净利下滑已成车市“主旋律”,车市的冬天来了。

近十年中国GDP增速变化趋势

2009 年1月14日,国务院常务会议审议并原则通过汽车产业振兴规划(汽车下乡),当年汽车销量猛增,随后几年增速 也十分可观。业界人士认为,近年来政策力度减弱,加上汽车保有量大增,汽车销量增速下滑。从2016年的政策看,有利因素和不利因素参半。

2016年影响车市的有利因素

1、汽车“供给侧改 革”进一步推动刚性需求。

2、1.6升购置税减半和新能源车相关 广等政策刺激需求。

3、区域市场有望进一步释放增长潜力。

4、公路建设及城建 化推进支持商用车的发展。

2016年影响车市的不利因素

1、尽管汽车业未被列入去产能重点行业,但 我国汽车产能结构性 过剩问题已经显现。

2、城市限购、节能惠民 补贴政策的结束也会 对未来中国品牌小排 量汽车产生一定影响。

消费群体购车利益导向变化影响销

1、汽车消费群体年龄结构、性别结构、收入结构、消费理念、消费习惯、消费偏好等不断变化,对汽车销量有一定影响。 例如,随着对汽车的热情减退,变得更加注重实际,越来越多的消费者不再像以往将那样将车视为身份的象征。以前以紧凑型车 和中型车占主导的时代一去不复返,城市SUV关注度持续上涨。对于一二线城市居民而言,购买新车不再是出行的唯一选择—— 购买二手车、短时或长期租车、通过打车应用软件以及使用汽车共享服务等反而更受青睐。这些变化的背后是消费者需求的变化, 以前代步及身份利益导向为主导,而今代步、户外、足迹延伸等多种利益导向百花齐放,且随着年轻化消费群体的崛起而不断变化。

不同年龄段群体购车核心利益导向差异

1、引领消费者(需求、态度、行为)是汽车营销的突破口

2、以消费群体特征、需求为突破口

3、消费者触车主要途径:互联网

早在2013年1月,中国互联网络信息中心(CNNIC) 发布的《中国网民消费行为调查报告》中就已经指出,互联网已成 为消费者接触汽车信息首选渠道,同时也是汽车企业重要的推广营销平台。 l 时隔三年,互联网尤其是移动互联网持续高速发展,已经成为消费者触车的主要渠道。

汽车消费群体媒体接触渠道

线上主要渠道 线下主要渠道

线上主要渠道 | 线下主要渠道 |

汽车资讯媒体 | 4S店 |

搜索引擎 | 传统媒体 |

汽车电商平台 | 各种展示渠道 |

社会化互动 | 平台亲友 |

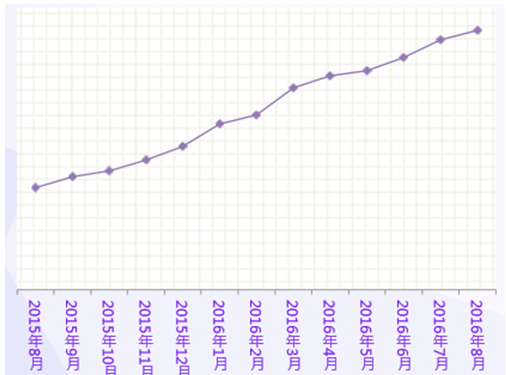

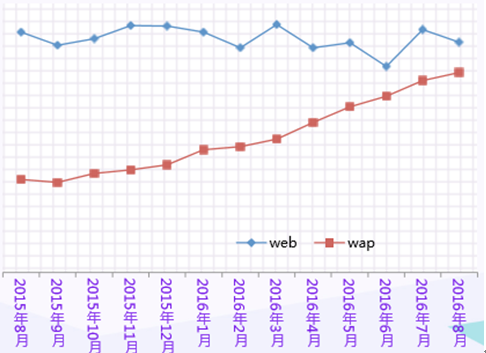

移动互联网用户规模及流量规模增长迅猛

Native APP-DAU 走势

Web端&Wap端-日均PV走势对比

消费群体特征:女性用户话语权明显提升

女性在汽车类APP上的活跃度不及男性,常以口头意见参谋的角色出现。但从上牌数据中可以看出,85后女性呈现出 较强的购车能力,而且男女的增速非常接近,相信在未来的道路上我们会看到越来越多的女司机。

汽车类APP活跃用户性别分布

2015年85后男女上牌量与增长率

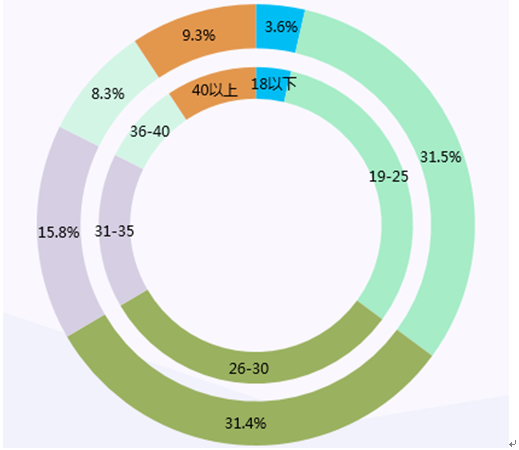

消费群体特征:呈现年轻化趋势

85后、90后在汽车类APP上的活跃度较高,反映出汽车消费群体年轻化的趋势明显。

汽车类APP活跃用户年龄分布

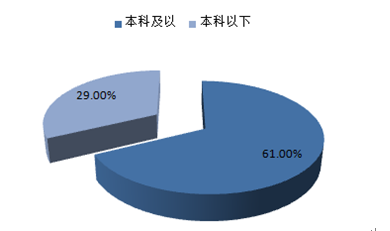

消费群体特征:学历整体水平较高

汽车类APP活跃用户群体中,本科及以上学历人群占比较大。

汽车类APP活跃用户学历分布

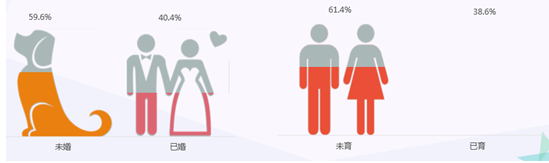

消费群体特征:未婚未育家庭占比略高

汽车类APP用户群中,未婚未育家庭占比略高,这也说明汽车消费群体呈现年轻化的趋势。

汽车类APP活跃用户婚育情况

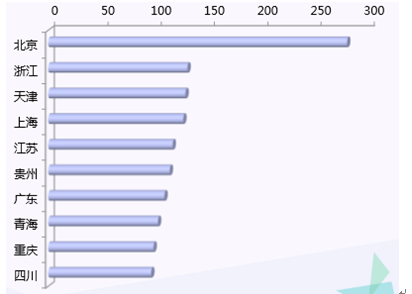

消费群体特征:西部欠发达省份用户关注汽车者也较多

对比网民基数看,除了东部发达地区,西部欠发达省份用户关注汽车者也较多,结合西部汽车保有量较低的现状看, 西部将是销量增速较快的区域

汽车类APP活跃用户地域分布

汽车类APP活跃用户TGI-TOP10省份

(对比CNNIC网民基数)

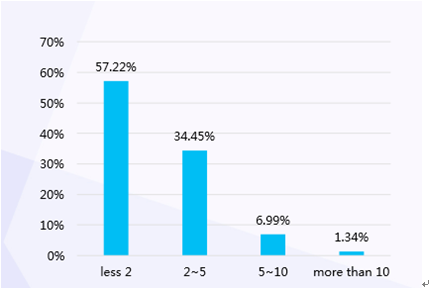

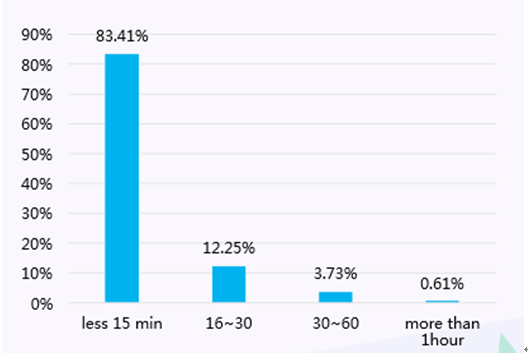

消费群体特征:汽车APP活跃度较高

日均启动1次、使用时长在15分钟内的用户占比大;日均启动2-5次、使用时长在16-30分钟的用户也较多。

汽车类APP活跃设备日使用时长

汽车类APP活跃设备日使用时长

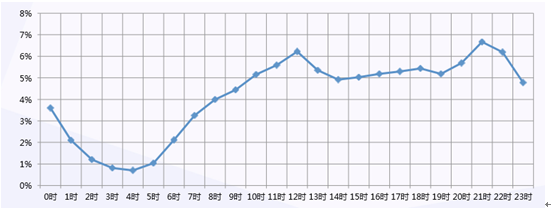

消费群体特征:移动端触车也有时段偏好 l 汽车类APP活跃用户与PC端的时段偏好差异明显,下班后活跃度明显提高(PC端用户反之)。

汽车类APP活跃用户上网时段分布

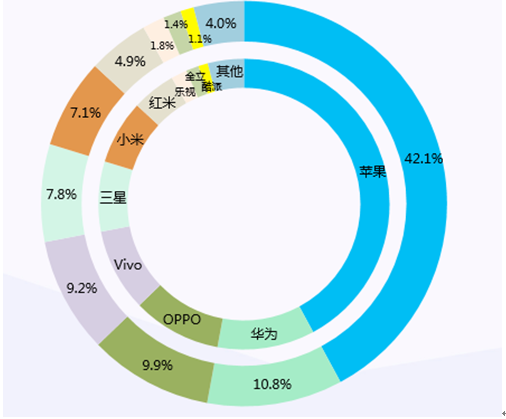

消费群体特征:移动端触车所用设备相对高端 l 从汽车类APP活跃设备品牌分布数据看,苹果品牌占绝对优势,说明移动端触车所用设备相对高端。这也从侧面反映 出汽车消费群体的消费水平普遍较高。

汽车类APP活跃设备品牌分布

消费群体需求:实用化、个性化、多元化趋势明显 l 消费者需求从交通工具演进到高端化、个性化、跨界化、智能化的服务产品。 l 具体表现在选车需求上,必然走向实用化、个性化、多元化。

消费群体需求:车级偏好变化趋势

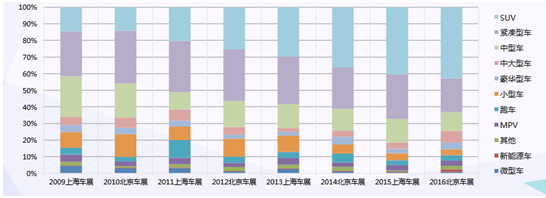

近八年来,汽车网民在车展期间关注SUV的热度持续高涨;而微型车、小型车的关注热度逐步降低。 l 以前以紧凑型车和中型车占主导的时代一去不复返,城市SUV关注度持续上涨。 l 这些变化的背后是消费者需求的多元化,以前代步及身份利益导向为主导,而今代步、户外、足迹延伸等多种利益导 向百花齐放,且随着年轻化消费群体的崛起而不断变化。

近八年汽车网民车级关注倾向变化趋势

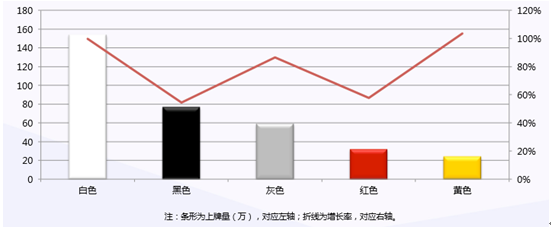

消费群体需求:颜色喜好的变化从侧面反映出需求的多元化 l 2015年85后白色车身的上牌量达154万辆,增长了99.82%,黑色尾随其后。 l 从增速看,黄色增长快。

2015年85后热门颜色上牌量TOP5

消费群体需求:看车过程中自主品牌关注热度不高 l 尽管自主品牌销量份额可观,但关注榜上屈指可数。例如,长城哈弗H6位列SUV销量榜榜首,而长城品牌的关注热度 依然不高。

汽车类APP活跃用户关注品牌TOP10

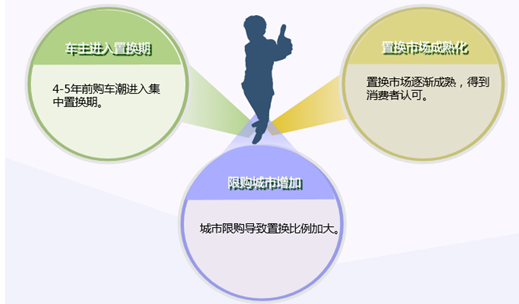

消费群体需求:

目前中国私人汽车保有量已经超过1亿辆,4-5年前购车高峰期的消费者已经集中进入“换车周期”。 l 根据易车指数2015年的一份数据研究,目前中国汽车市场中,二次购车(增购、换购)的比例已经超过30%,并且 还在持续增加,未来置换购车将成为二次购车的主流。

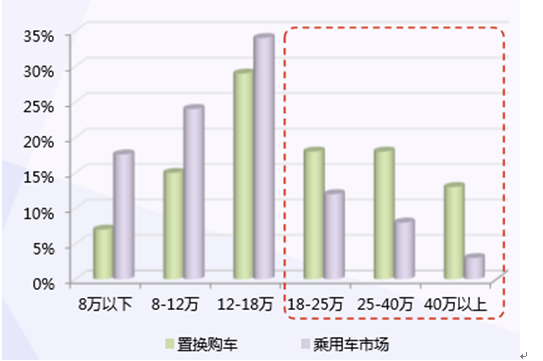

置换需求:呈现价格和车型级别同步“升级”的趋势

置换购车用户中,18-40万元以上的车型,占比明显高于整体乘用车市场。 l 车型升级趋势同样明显,价格、配置都更高的SUV和中型车、中大型车,都是置换购车用户青睐的细分市场。

置换购车VS乘用车市场价格差异

置换购车VS乘用车市场车级差异

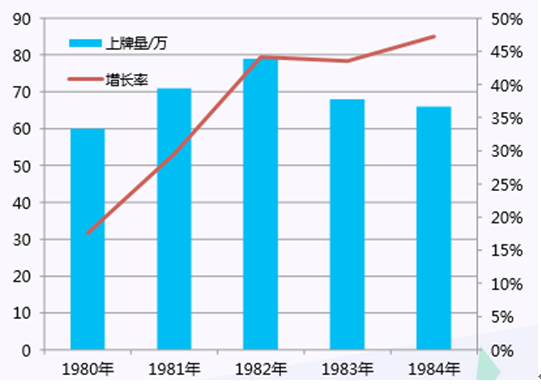

潜在置换人群:80后或将开启置换购车爆发式增长阶段,80后、85后是购车主力。 l 随着80后人群年龄的增长,上牌量呈现下降态势。

2015年主要年龄段上牌量与增长率

2015年80后年龄段上牌量及增长率

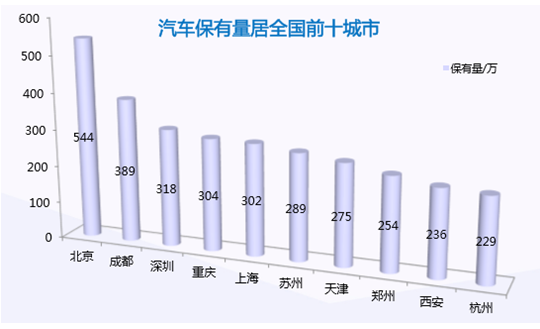

消费群体需求:低线城市 高线城市 l 据公安部交管局统计,截至2016年6月底,全国机动车保有量达2.85亿辆,其中汽车1.84亿辆;机动车驾驶人达3.42 亿人,其中汽车驾驶人2.96亿人。 l 从分布情况看,全国有46个城市的汽车保有量超过百万辆,其中北京、成都、深圳、重庆、上海、苏州、天津、郑州、 西安、杭州、广州、武汉、石家庄、南京、青岛、东莞16个城市汽车保有量超过200万辆。 l 未来将有更多城市加入限购的行列,汽车销量将受到明显影响。

汽车保有量居全国前十城市

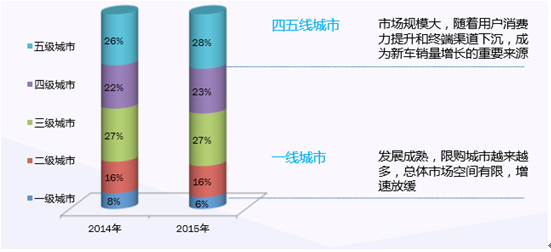

消费群体潜力:低线城市 高线城市

随着中国城镇化推进,汽车消费逐步进入平民家庭,在日趋普及的市场中,汽车销量向低线城市下沉成为必然趋势。四五级城市的汽车市场也是市场份额唯一增长的地区。未来,低线城市汽车消费需求逐步释放,对中 国整体汽车市场的销量贡献占比将不断提升。

全国市场不同级别城市销量结构

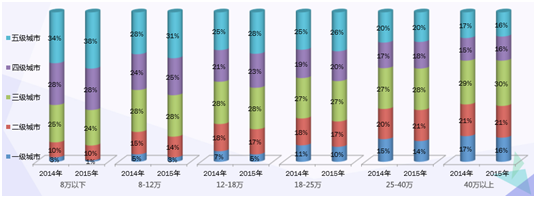

消费群体潜力: 18万以下细分市场向低线城市下沉尤为明显 l 低线城市作为首次购车人群集中的区域,其产品选择无疑更倾向于经济性。18万元以下细分市场中,四五线城市的增长为明显。不过同样需要注意的是,在18万元以上的市场, 四五线城市的消费也依然保持了增长。

各价位汽车的级别城市销量构成

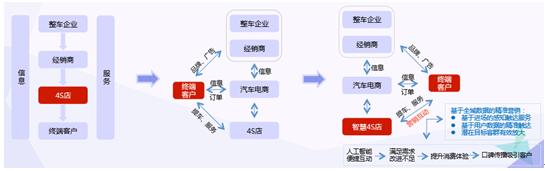

消费体验佳的渠道:“智慧4S店” l 传统的汽车销售模式以4S店为核心,“智慧4S店”模式下客户成为核心,消费者的地位得到显著提高。 l 线上,用户随时随地看车、比车、咨询、预约、订购,随时随地互动,不受时空限制。 l 线下,通过综合运用机器视觉、人机交互、传感采集、运动底盘、网络通信、室内导航等多项人工智能技术,实现对 人、车的识别的前提下,完成整个业务服务过程的用户服务体验升级、购车体验升级,拉近顾客与4S店的距离。

传统4S店销售模式 汽车电商销售模式 “智慧4S店”销售模式

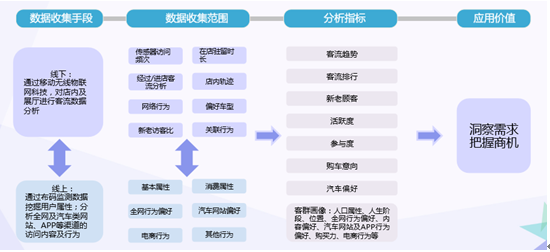

营销效果佳的渠道:“智慧4S店” l 基于线上与线下全域数据进行综合分析,洞察客群的准确度必然高于线上或者线下的孤岛数据分析结果,必然大幅提 升客户到店率和销售转化率。

与电商合作会让“智慧4S店”如虎添翼 l 汽车电商各显神通,通过多种组合拳抢占市场。双十一等节日成为汽车领域的狂欢节,众多的厂商和平台加入其中, 并取得了不俗的成绩。这种火爆场面培育了市场和用户,对汽车销售渠道的多样化起到了促进作用。 l 这些亮眼的成绩与传统4S店的艰难度日形成鲜明对比,也说明与电商合作会让“智慧4S店”如虎添翼。而如果仅仅通 过降价促销、清仓甩卖来提高销量、积攒人气,从长期来看难以为继。

天猫平台(双十一)

15年双十一期间,12s内5折凯迪拉 克ATS-L售罄,30S交易额突破一亿 元。 Ø 平台前十分钟交易额破一亿,前70 分钟超过去年交易额。 Ø 阿里汽车全天售出6506台汽车,创 造新的“24小时销售小汽车多的 平台”吉尼斯世界纪录。

汽车之家(双十一)

易车(双十一)

15年双十一期间,完成订单77992辆, 交易金额125.6亿元。 Ø 联合了超过30个厂商品牌、四百多家 经销商,11小时候内大众4千台车售 罄。 Ø 将“汽车电商双十一”引入线下,新 车、车贷、养护等多重服务参展。

相关报告:智研咨询发布的《2017-2022年中国互联网+汽车市场供需预测及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国具身智能机器人行业发展历程、产业链、市场政策、市场规模、竞争格局及发展趋势分析:在市场政策和资本的加持下,行业蓬勃发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2025年中国健身房行业政策、产业链、数量规模及数字化转型的实践路径:人们对健身的需求日益增长,市场业态更为细分和丰富[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国煤基生物可降解材料行业产业链、相关政策及市场规模分析:政策能源战略双驱动,煤基降解材料领航绿色转型[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国pbo纤维行业产业链、市场规模及重点企业分析:高性能PBO纤维引领高端应用突破,实现行业稳健增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国高压快充行业发展背景、政策、市场规模、重点企业及未来趋势研判:车企纷纷布局高压快充车型,高压快充市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国医用回旋加速器行业产业链、发展现状、竞争格局及发展趋势分析:癌症治疗需求增加,医用回旋加速器行业潜力逐步释放[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)