1、政策春风推动,体育市场向5万亿迈进

我国体育行业尚处于发展的初级阶段 。 从体育产业增加值占 GDP 的比重来看,2013 年,中国体育产业增加值仅占当年 GDP 的 0.56%,远远落后于美国的 2.93%、日本的 2.54%,以及世界平均水平的 2%。2015 年中国这一指标有所上升,达到约 0.7%,但仍然较小。

2014 年 10 月国务院颁布的《关于加快发展体育产业促进体育消费的若干意见》和2016 年 5 月国家体育总局颁布的《体育发展“十三五”规划》制定了我国体育产业到2020 年和 2025 年的生产目标。2020 年我国体育产业总规模由目前的 1.8 万亿增加到 3万亿,2025 年达到 5 万亿;经常参加体育锻炼的人数目前是 4 亿人,2020 年目标达到的 4.4 亿人,2025 年达到 5 亿人;人均体育场地目前是 1.5 平方米,2020 年目标达到1.8 平方米,2025 年达到 2 平方米;体育行业 GDP 占比和体育服务业占比在 2020 年分别达到 1%和 30%。在未来十年,体育产业是快速发展的趋势。

《体育十三五规划》、《加快发展体育产业促进体育消费的若干意见》发展目标

资料来源:公开资料整理

2015 年,我国体育及相关产业总规模达到 1.76 万亿元,以 2025 年实现增加值 2万亿计算, 预计未来十年增加值年均增速保持在 17.36%;如果以 2025 年达到 5 万亿保守计算, 预计 2016-2025 年我国体育行业总规模的年均复合增速将达到 12.37% 。

2、大众体育锻炼意识觉醒,体育产业群众基础广阔

随着城市化率的提高,越来越多的人居住在城市,大部分人的工作生活在室内度过,另一方面,城市中从事脑力劳动的人群相对集中,工作方式以脑力劳动而不是体力劳动为主,因此大众体育运动对城市居民来说可以达到保持健康、放松身心以及互动交友的目的。目前,大众体育已经在城市中悄然流行起来,成为城市人一项时尚健康的生活方式。

据显示,2014 年全国经常参加体育锻炼的人数百分比为 33.9%(含儿童青少年),比 2007 年增加了 5.7 个百分点;20 岁及以上的人群为 14.7%,其中,城镇居民为 19.5%,乡村居民为 10.4%。与 2007 年相比,城镇增加了 48.0%,乡村增加了 154.0%。

2016 年 6 月,国务院印发了《全民健身计划(2016-2020)》,将开展丰富多彩的全民健身活动作为一项主要任务。“因时因地因需开展群众身边的健身活动,分层分类引导运动项目发展,丰富和完善全民健身活动体系。大力发展 健身跑、健步走、骑行、登山、徒步、游泳、球类、广场舞等群众喜闻乐见的运动项目,鼓励开发适合不同人群、不同地域和不同行业特点的特色运动项目。”

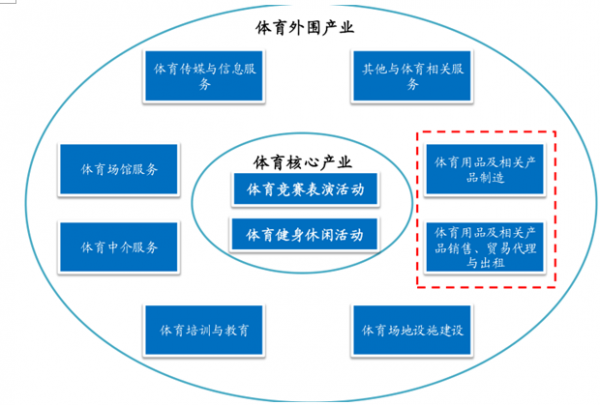

3、体育核心产业发展不足,产业结构有待升级

从产业结构方面看,美国体育服务产业,即大众体育服务和体育观赏的占比较大,分别为 30%、25%,外围体育用品的比重为 32%。相比之下,我国体育产业结构呈现用品占比大,服务占比小的特点,体育用品的比重高达 79%,而赛事运营、健身休闲、场馆建设、场馆管理的比重仅为 8%、5%、3%、2%。 体育用品服饰占比很高主要源于我国体育产业规模较小,发展很不成熟,体育服饰与用品的起步较早,而如体育赛事组织管理、俱乐部 运营等体育核心产业处于起步发展阶段,具备较大发展空间。

2006-2015我国体育行业增加值及增速

资料来源:公开资料整理

2013 年各国体育产业增加值占 GDP的比重

资料来源:公开资料整理

2013 年,我国体育服装制造及销售占比接近 80%

资料来源:公开资料整理

美国体育产业结构以大众体育服务及体育观赏为主

资料来源:公开资料整理

我国体育产业的主要问题在于核心产业发展不足

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国体育市场深度评估及未来发展趋势报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国在线情感社交行业产业链、发展背景、市场规模、竞争格局及发展趋势分析:CR5市占率达38.7%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国金属有机框架(MOFs)行业制备工艺、适用范围、市场规模及趋势分析:行业加速产业化落地,构建“科研-工程-产业”协同体系[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国系统门窗行业壁垒、政策、市场渗透率、发展规模、竞争格局及发展趋势:未来增长点主要来源于国内巨大的存量市场及改善性需求[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国泡菜行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:健康化升级成为核心导向[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国消费型锂电池行业发展历程、产业链、出货量、重点企业及趋势研判:消费电子普及更新换代,推动消费型锂电池出货量稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2026年中国高强度紧固件行业分类、产业链、发展现状、重点企业及未来趋势:下游应用广泛,高强度紧固件市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)