一、2011-2015年投资增速回落

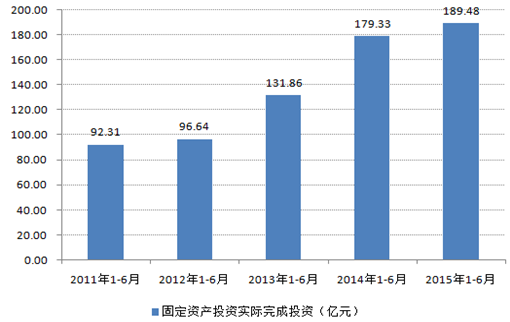

2015年1-6月份,印染企业500万元以上项目固定资产实际完成投资189.48亿元,同比增加5.66%,增速较2014年同期回落30.34个百分点。目前企业投资主要用于技术装备提升、环保设施提标改造、产品研究开发等方面。施工项目数480个,同比减少4.19%,增速较2014年同期回落25.79个百分点;新开工项目数371个,同比增加8.48%,增速较2014年同期回落14.1个百分点;竣工项目数127个,同比减少22.56%,增速较2014年同期回落97.03个百分点。新开工项目数、竣工项目数增幅较一季度均有较大幅度回落。

2011-2015年1-6月印染企业500万元以上项目固定资产实际完成投资情况

资料来源:中国印染行业协会

二、印染行业投资注意事项

(一)同业竞争者竞争程度

从企业市场占有率的集中度仍然较低,规模以上印染企业以私营企业为主,较为分散,这样导致印染企业之间的竞争以价格竞争为主,竞争激烈。

(二)替代品威胁

印染产品在颜色、图案等方面上满足消费者对印染纺织品的感官需求,具有很高的性价比,异种产品替代威胁较小;同种产品中,印染产品将朝着智能化、功能化及环保化的方向发展,技术更新将加快,同种产品替代威胁较大。

(三)新进入者的威胁

由于环保、耗能等原因,目前我国相关监管部门对印染行业的进入进行了严格监管,形成了较高的政策壁垒;除此之外,印染行业也存在较高的技术壁垒。政策壁垒将阻碍高耗能、污染严重的中小印染企业的进入。

(四)对上游供应商的议价能力

整体而言,印染行业对上游供应商的议价能力较弱。

1、上游坯布供应较为充足,产销率较高,产需处于平衡状态。坯布生产企业可以更为容易地实现向前一体化。

2、染料行业市场集中度较高,产销率维持在98%左右,产销衔接情况良好。未来市场集中度有望进一步提高。

3、印染助剂可以使纺织品性能有很大的提升,具有较强的特色,一般而言,印染企业对印染助剂的性能关注度大于价格关注度。

(五)对下游供应商的议价能力

印染行业企业数量众多,市场集中度较低,且产品同质化程度较高,下游购买者对印染企业的选择较多,转换成本相对较小。整体而言,印染行业对下游购买者的议价能力较弱。

相关报告:智研咨询发布的《2016-2022年中国印染市场运行态势与投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国印染行业市场竞争态势及前景战略研判报告

《2024-2030年中国印染行业市场竞争态势及前景战略研判报告》共八章,包含中国印染行业重点区域市场分析,印染行业主要企业生产经营分析,印染行业发展前景与投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国印染产业发展现状及重点企业经营情况分析:营业收入达2949.87亿元[图]](http://img.chyxx.com/images/2022/0311/2c1b1e7996f1f84d14e9ddacbe1cbee744628e94.jpg?x-oss-process=style/w320)

![2020年中国印染行业产业链及发展前景分析:开始转型升级,进一步加剧行业洗牌[图]](http://img.chyxx.com/2021/10/T7161NF60K_m.png?x-oss-process=style/w320)