我国以石化能源为主的消费结构亟待改善,按照规划核能占比也将从1%升至5%。2015年我国传统的石化能源消费占比高达81%,根据我国出台的《能源发展战略行动计划2014-2020》指出,到2030年,传统石化能源消费占比将下降至68%,而清洁能源占比将从19%升至32%,其中核电占比将从2015 年的1%升至5%,对优化能源结构有重要意义。核电成为我国必然发展趋势。

2015 年中国能源消费结构

资料来源:公开资料

2030 年中国能源消费结构

资料来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国核电市场运行态势及投资战略研究报告》

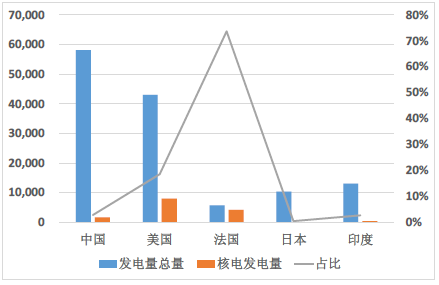

我国核电发电量与核发电占比与发达国家差距大,核电发展有待提升。根据世界核协会统计数据显示,到2015 年,全球核电发电量为24,410 亿千瓦时,其中,美国和法国的核发电量远高于其他国家。同时,对比核发电数据可知,我国在发电总量上遥遥领先,但核电发电量占比只有2.77%,远低于法国的73.67%和美国的18.55%。相比发达国家,我国核电占比有待进一步提升。 截至2016 年9 月,中国投入商业运行的核电机组共34 座,美国为100 座,法国为58 座,日本为43 座,印度为22 座。对标法国,我国仍有24 座核电站的空间。

2011-2015年各国核电发电量(万亿瓦时)

资料来源:公开资料

2015 年主要国家核电发电总量占比(%)

资料来源:公开资料

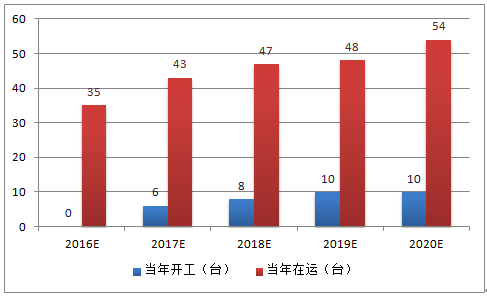

根据规划,2020 年我国核电总装机将达到5800 万千瓦在运,另有3000 万千瓦的在建规模。由此测算,―十三五‖期间,中国预计每年将有6 至8 台核电机组开工建设;但由于2016 年并未有新开工的核电机组,所以我们预计2017 年至2020 年每年应新开工8-10 台机组,才能完成―十三五‖规划需求。若按照20000 元/千瓦计算,核电建设平均每年投资将达1600 亿元。

根据规划,―十三五‖期间每年6-8台机组。2014年11月,国务院发布《能源发展战略行动计划(2014-2020年)》明确指出,到2020年我国核电总装机将达到5800万千瓦在运,另有3000万千瓦的在建规模。由此测算,“十三五”期间,中国预计每年将有6至8台核电机组开工建设。 《电力发展―十三五‖规划》出台,政策支持核电发展。2016年11月7日,国家发改委、国家能源局正式发布了《电力发展“十三五”规划》,这是时隔15年后,中国电力主管部门再次对外公布电力发展五年规划。值得注意的是,《规划》中核电发展的定调为:坚持安全发展核电原则,加大自主核电示范工程建设力度,加快推进沿海核电项目建设,深入开展内陆核电研究讨论的前期准备工作,认真做好核电厂址资源保护工作。

时间 | 发布者 | 文件 | 内容 |

2012年10月 | 国务院 | 《核电安全规划(2011-2020年)》《核电中长期发展规划(2011-2020年)》 | 明确2015年在运4000万千瓦,在建超过2000万千瓦,2020年在运5800万千瓦,在建3000万千瓦的建设目标。核电装备:以先进的核电项目为依托,加快大型锻件、核主泵、关键材料、数字化仪控系统、核电泵阀等关键装备的额自助制造。 |

2014年1月 | 能源局 | 《2014年能源工作指导意见》 | 明确将适时启动核电重点项目审批。新增核电装机864万千瓦。加快完成 AP1000设计固化、主设备定型,推动AP1000自主化依托工程建设。 |

2014年11月 | 国务院 | 《能源发展战略行动计划(2014-2020年)》 | 到2020年,核电装机容量达5800万千瓦,在建容量达到3000万千瓦以上。 |

2016年11月 | 发改委、能源局 | 《电力发展“十三五”规划》 | 坚持安全发展核电原则,加大自主核电示范工程建设力度,加快推进沿海核电项目建设,深入开展内陆核电研究论证和前期准备工作,认真做好核电厂址资源保护工 |

资料来源:公开资料

行业历经炎夏和寒冬,核电重启预示春暖花开。2005年到2010年为核电行业高速增长期,每年新开工机组屡创新高,2010年更达到了10台。虽然2011年日本福岛核泄漏事故发生后,中国暂停了所有核电项目审批并对现有设备进行综合安全检查,但在2014年1月,能源局发布《2014年能源规划指导意见》明确指出将适时启动核电重点项目审批。2014年底核电项目重启,仅2014年12月就一次性获批4台核电机组。2015年新开工核电机组达到8台,为福岛核电站事故之后新开工机组最多的一年。

2005-2016 年每年新开工核电机组情况(台)

资料来源:公开资料

预计2017-2020 年每年将新开工8-10 台机组才能完成―十三五‖规划要求。按照“十三五”能源规划的每年6-8 台机组,2016 年到目前为止并未有新获批的项目,远远低于规划标准。所以预计2017-2020 年,每年至少需要新开工8-10 台机组才能满足“十三五”能源规划要求。由此推算,预计到2020 年,我国在运核电机组将达到54 台,基本于法国的58 台机组持平。

2016-2020 年预计我国核电机组当年开工和在运情况(台)

资料来源:公开资料

在建(20 台)以及计划新建(42 台)核电机组持续增长,保持全球领先地位,国内核电发展稳步推进。截至2016 年9 月,全世界范围内核电机组在建数量为59 台,在建容量624 亿瓦特,中国为20 台,226 亿瓦特。全世界范围内核电机组计划新建数量为168 台,在建容量1756 亿瓦特,中国占42 台,480 亿瓦特。

2016 年9 月在建核电机组数目(台)

资料来源:公开资料

2016 年9 月计划新建核电机组数目(台)

资料来源:公开资料

根据WNA 统计,截至2016 年9 月,中国大陆在建和计划建设的的核电机组一共62 台,其中计划建设但仍未开工的机组多达42 台,装机容量47930MW。在建核电机组的持续增长,将使我国在建核电规模继续保持全球领先地位。

核电机组 | 省份 | 净装机容量 | 堆型 | 运营商 | 开始时间 | 完成时间 |

石岛湾核电站 1&2 | 山东 | 2x1400MW | CAP 1400 | 国家核电&华能 | 2016.03,推迟 | 2020.12,2021 |

宁德核电站 5&6 | 福建 | 2x1150MW | 华龙一号 | 中广核&大唐 | 2016 初,2017* | 2020-2021 |

徐大堡核电站 1&2 | 辽宁 | 2x1250MW | AP1000 | 中核&大唐 | 2016* | 2020-2021 |

三门核电站 3&4 | 浙江 | 2x1250MW | AP1000 | 中核 | 2016* | 2020-2021 |

海阳核电站 3&4 | 山东 | 2x1250MW | AP1000 | 阳光动力 | 2016* | 2020-2021 |

陆丰核电站 1&2 | 广东 | 2x1250MW | AP1000 | 中广核 | 2016* | 2020-2021 |

防城港核电站 5&6 | 广西 | 2x1150MW | 华龙一号 | 中广核 | 2016-2017 | - |

白龙核电站 1&2 | 广西 | 2x1250MW | AP1000 | 阳光动力 | 2016-2017 | - |

惠州核电站 1&2 | 广东 | 2x1250MW | AP1000 | 中广核 | 2015-2018 | - |

漳州核电站 1&2 | 福建 | 2x100MW | AP1000 | 中核&国电 | 2016 | - |

台山核电站 3&4 | 广东 | 2x1750MW | EPR | 中广核 | 2016-2018 | - |

昌江核电站 3&4 | 海南 | 2x650MW | CNP-650/ACP- 600 | 中核&华能 | 2016-2018 | - |

漳州核电站 1-4 | 福建 | 4x1250MW | AP1000 | 中核&国电 | 2016 | - |

海兴核电站 1&2 | 河北 | 2x1250MW | AP1000 | 中核 | 2016 中,2017 中 | 2020.12 |

桃花江核电站 1-4 | 湖南 | 4x1250MW | AP1000 | 中核 | 2016-2018* | - |

彭泽核电站 1&2 | 江西 | 2x1250MW | AP1000 | 阳光动力 | 2016-2017* | 彭泽核电站 1&2 |

咸宁(大畈)核电站 1&2 | 湖北 | 2x1250MW | AP1000 | 中广核 | 2016-2017* | 咸宁(大畈)核电站 1&2 |

总计:62 台 | - | 总容量:70887MW | - | - | - | - |

资料来源:公开资料

目前,在中央的积极推动下,在“一带一路”战略的指引下,核电“走出去”已初见成效。根据巴基斯坦原子能委员会发布的信息,由中国和巴基斯坦合作建设的恰希玛C3核电机已于2016年10月15日并网发电,4号机组已进入全面调试阶段,预计2017年前半年有望正式并网发电。“十三五”期间,我国将重点建设好巴基斯坦卡拉奇“华龙一号”K2、K3项目和阿根廷重水堆核电项目,确保优质高效按期完成,形成品牌效应,并积极筹划和推进后续合作。对于英国项目,将积极推动“华龙一号”技术通过英国通用技术审查(GDA)。同时,力争在罗马尼亚、南非、土耳其、沙特阿拉伯、捷克等国的核电项目取得新的突破。 未来核电出口将主要以华龙一号为主,但目前我国国内华龙一号机组仍在建设中,还未投入运营,技术稳定性还有待考证。所以,我们预计核电出口至少要在国内华龙一号机组正式运营后或将大规模实现出口。

国家 | 核电站 | 型号 | 投资额 | 运营商 | 状态 |

巴基斯坦 | 恰希玛 3&4 | CNP-300 | 23.7亿美元 | 中核 | 并网发电,中国进出口银行投资19亿美元,占82% |

卡拉奇 1&2 | 华龙一号 | 96亿美元 | 中核 | 第一个机组正在建设,中国进出口银行出资65亿美元,占82% | |

罗马尼亚 | 切尔纳沃德 3&4 | Candu 6 | 77亿美元 | 中广核 | 计划中,中国工商银行和中国进出口银行投资 |

阿根廷 | 阿图查 3 | Candu 6 | 58亿美元 | 中核 | 计划中,有当地投资参与,中国工商银行投资20亿美元 |

阿图查 4 及其他 | 华龙一号 | 70亿美元 | 中核 | 有融资设想,中国工商银行带头 | |

英国 | Bradwell | 华龙一号 | - | 中广核 | 中法合作投资 |

伊朗 | Makran coast | 2 x 100 MWe | - | 中核 | 2015年7月达成协议 |

土耳其 | 伊内阿达 | AP1000 and CAP1400 | - | 国电 | 2014年达成协议,涉及到西屋 |

南非 | 东开普省 | CAP1400 | - | 国电 | 准备提交投标 |

肯尼亚 | - | 华龙一号 | - | 中广核 | 2015年7月达成谅解备忘录 |

埃及 | - | 华龙一号 | - | 中核 | 2015年7月达成谅解备忘录 |

苏丹 | - | ACP600? | - | 中核 | 2016年5月签署框架协议 |

美国 | 米沙摩尔 | 一个反应堆 | - | 中核 | 商讨中 |

无 | - | HTR600 | - | 中核 | 出口意向 |

哈萨克斯坦 | - | 合资燃料厂 | - | 中广核 | 2015年12月份达成协议 |

资料来源:公开资料

核电产业链较长,主要包括三个部分:上游(燃料组件及相关零部件),中游(核岛、常规岛和辅助设备),下游(核电站运营和乏燃料处理)。由于中游核电设备投资占比较高,我们预计核电设备企业明年业绩弹性较大,同时乏燃料处理领域行业空间潜力巨大。

核电设备市场规模年均640亿元,设备企业业绩弹性大。若以三代核电机组单位千瓦平均造价20000元计算,一套100万千瓦核电机组的总造价为200亿元。以未来四年每年新增8座核电站推算,年行业规模可达1600亿元。其中核电设备投资占比40%,年均市场规模640亿元。 2017年至2020年乏燃料处理约有250亿市场空间。据智研咨询数据,每百万千瓦级核电机组每年可产生约20吨乏燃料。2016年中国核电装机容量将达到3400万千瓦,预计全年可产生乏燃料超过680吨。以未来4年在运机组推算,未来4年乏燃料产生量累计将超过3840吨。按国际上乏燃料处理费用800-1000美元/千克计算,2017年至2020年间乏燃料处理累计市场空间将达到250亿元,年均市场规模约62.5亿元。

设备 | 每年市场空间/亿元 | 上市公司市占率 | 上市公司市场空间/亿元 | 上市公司 |

控制棒驱动机构 | 8 | 100% | 8 | 浙富控股(华龙一号技术) |

控制棒 | 2.4 | 100% | 2.4 | 西部材料 |

堆内构件 | 17.66 | 20% | 3.53 | 海陆重工 |

反应堆冷却剂泵 | 22.4 | 100% | 22.4 | 上海电气、沈鼓集团 |

主管道 | 6.4 | 50% | 3.2 | 台海核电 |

球阀、蝶阀 | 3.6 | 100% | 3.6 | 江苏神通 |

闸阀、截止阀、止回阀 | 6.4 | 100% | 6.4 | 中核科技 |

机械密封 | 4.2 | 60% | 2.52 | 日机密封 |

燃料运输系统 | 11.2 | - | 11.2 | 应流股份 |

乏燃料处理 | 62.5 | - | 62.5 | 应流股份,通裕重工 |

资料来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)