光通讯是以光信号为信息载体的通信方式,是在电通信的基础上发展而来,也是伴随着信息技术的发展和对信息传输量的需求的增加而发展起来的,是基于成熟的电通信技术与先进的光子技术完美结合的产物。

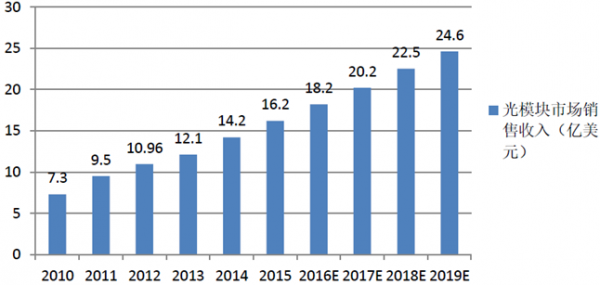

随着市场需求和技术的不断发展,国内光模块企业的综合实力不断提升,在全球光模块市场的影响力不断提高。根据统计,2010年中国光模块市场收入约为7.3亿美元,其在全球光模块市场中的占比约为26%;2015年中国光模市场收入已经发展至14.2亿美元,其在全球光模块市场上的占比也得到上升。

相关报告:智研咨询发布的《2016-2022年中国光通信市场运营监测与投资战略研究报告》。

2010-2019年国内光模块市场销售收入

资料来源:智研数据中心整理

光通信设备市场下游客户主要为电信运营商和互联网企业,公司在互联网企业的传输接入市场与众多行业级用户建立了良好的长期合作关系,同时在电信运营商的传输接入领域业务亦在不断深入拓展。目前,行业内企业竞争的主要特点如下:

(一)电信运营商传输接入市场垄断性较强

电信运营商的投建计划、采购导向将直接影响着该细分领域的市场格局。电信运营商占据了该行业产品与服务最终用户的绝大部分,其较强的议价能力、较长的付款周期、以及招标政策对于技术和成本上的高要求,决定了只有研发能力强大、具备规模优势、资金实力雄厚的特大型企业才能进入电信运营商的直接采购范围。目前,该市场主要被中兴、华为、烽火通信等厂商所占据。

(二)互联网企业传输接入市场竞争激烈,市场化程度高

随着行业市场规模的不断扩大,并且受政策限制较少,本行业内企业的数量不断增加,且市场集中度较低,整个市场处于充分竞争状态。但是国内大部分光通信设备企业都规模较小,不具备完整的技术开发能力。因此,激烈的市场竞争将给行业内具有规模和制造优势的企业带来较大的发展机遇。

(三)行业内企业向一体化、规模化方向发展

虽然目前行业整体已经形成足够的产业规模,但是行业中能够提供“一站式”产品服务的规模化企业相对较少。与之相对的是行业下游的运营商和系统集成商出于降低成本、供应商综合服务、质量保障等的考虑,越来越倾向于将系统的产品打包给综合能力较强的规模企业进行集成采购,而不选择向单个部件的制造厂商采购单一产品。因此,行业上下游之间的这种供应关系的变化将催生出若干家技术研发实力雄厚、生产规模大、产业链长、综合实力突出的企业。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光通信行业市场发展潜力及投资前景分析报告

《2024-2030年中国光通信行业市场发展潜力及投资前景分析报告》共十一章,包含国内重点光通信企业运营分析,2024-2030年光通信行业投资分析,2024-2030年光通信行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国光通信行业全景速览:高速传输需求、5G网络建设、FTTH建设推动行业发展[图]](http://img.chyxx.com/images/2023/0628/1f8ecc2742445cffdc1cbe1fe8682c39480208d7.jpg?x-oss-process=style/w320)

![2022年中国光通信行业重点企业分析:太辰光VS亨通光电[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)