糖尿病是一种常见的内分泌代谢性疾病,是由胰岛素分泌不足或外 周组织对胰岛素不敏感引起的以糖代谢紊乱为主,脂肪、蛋白质代谢紊 乱的一种全身性疾病。其主要特点为持续的高血糖状态、尿糖阳性和糖 耐量减低。

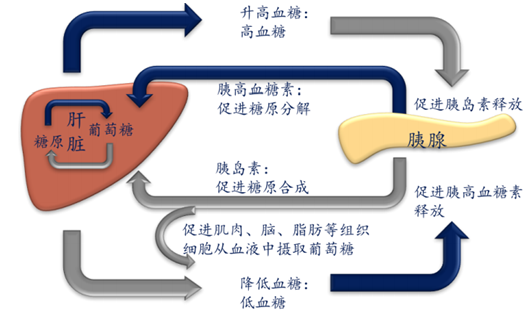

血糖升高或降低的机制图

糖尿病分为 I 型糖尿病、II 型糖尿病、妊娠期糖尿病和其他类型糖 尿病。我国的糖尿病患者以 II 型糖尿病为主,超过 90%,I 型糖尿病约 占 5%。I 型糖尿病由于人体自身产生胰岛素的细胞受到破坏,无法分泌 足够的胰岛素,会出现典型的“三多一少”症状,即多尿、多饮、多食 和消瘦。II 型糖尿病由于遗传、肥胖或者缺乏运动等不良的生活习惯, 胰岛素缺乏或胰岛素抵抗导致身体无法有效利用胰岛素。

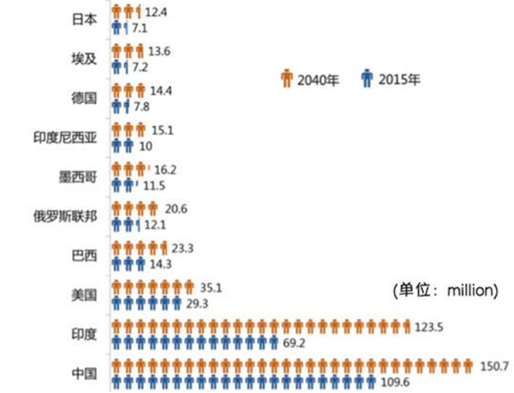

我国是全球糖尿病患病率增长最快的国家。2015 年全世界范围共有 4.15 亿人口患有糖尿病,其中我国糖尿病患者人数约为 1.1 亿,是世界 上糖尿病患者最多的国家,预计到 2040 年患者数量将上升至 1.54 亿。 2015 年我国有 130 万人死于糖尿病及其并发症,其中 40.8%的人年龄低 于 60 岁,呈年轻化趋势。

2015 年世界糖尿病患者(20-79 岁)数量前十的国家及 2040 年预估患者数量图

糖尿病的治疗是一个综合管理的过程,需要饮食、运动、药物、血 糖监测和健康教育“五架马车”并驾齐驱。如不及时治疗,血糖波动会 造成机体器官的损害,加速并发症的发生。糖尿病是一个终身疾病,目 前医学水平无法根除治愈,需要终身治疗,通过使用降糖药控制血糖, 延缓并发症的发生。

糖尿病综合治疗图

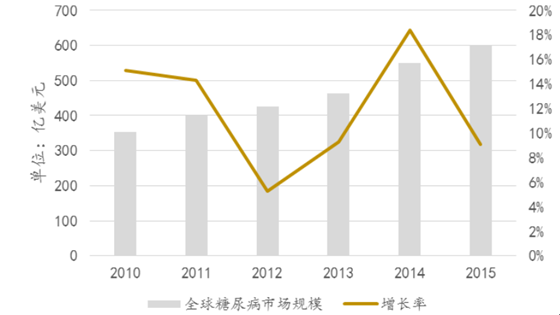

根据 IMS 数据,2015 年全球糖尿病药物市场约有 600 亿美元。其中 胰岛素产品约占 56%,GLP-1 受体激动剂类药物约占 10%,DPP-4 抑制剂 类药物占 24%,SGLT2 抑制类药物占 5%,其他传统小分子降糖药占 4%。

全球糖尿病用药市场规模图

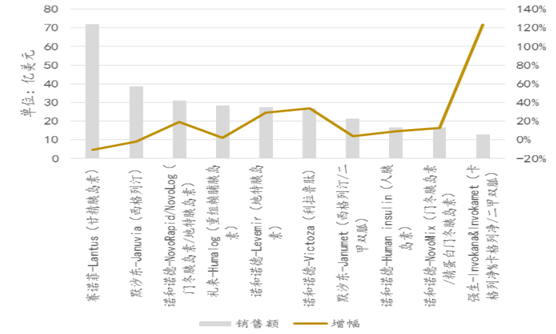

当前,在全球糖尿病治疗药物市场中,口服降糖药仍处于主导地位, 磺酰脲类中的格列美脲、格列齐特等都是磺酰脲类中应用广泛的口服药 物。DPP-4 类药物销售额最高,为 92 亿美元,但比 2014 年同比降低 1 亿 美元。销售额增长率最高的是强生的卡格列净,比 2014 年同比增加 7 亿 美元;阿斯利康的达格列净比 2014 年增加 3 亿美元。

格列齐特在我国是一线口服降糖药。近年来,随着罗格列酮、瑞格 列奈等促胰岛素分泌剂类和噻唑烷二酮类口服降糖药相继进入市场,磺 酰脲类药物的市场规模受到一定冲击,但目前格列齐特仍是 II 型糖尿病 最常用的口服降糖药之一。GLP-1 类似物中,利拉鲁肽 2015 年比 2014 年增加 2.9 亿销售额,杜 拉鲁肽增加 2.4 亿美元。 胰岛素是糖尿病领域市场规模最大的药物,在 2015 年全球 top10 糖 尿病药物中,胰岛素产品共有 6 只,占据全球近一半糖尿病药物市场, 是糖尿病治疗中占比最大的一类药物。另外占据较大市场份额的种类为 DPP-4 类药物、GLP-1 类药物、二甲双胍等。销量 TOP9 糖尿病药物被赛 诺菲、诺和诺德、礼来和默沙东产品占据。

2015 年主要糖尿病药物销售额图

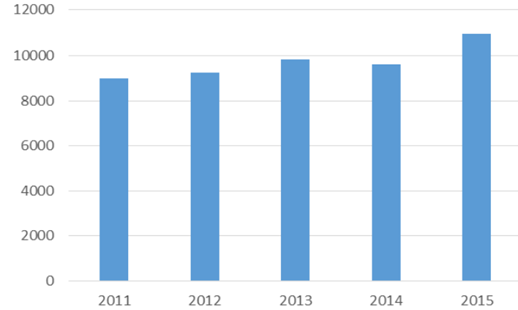

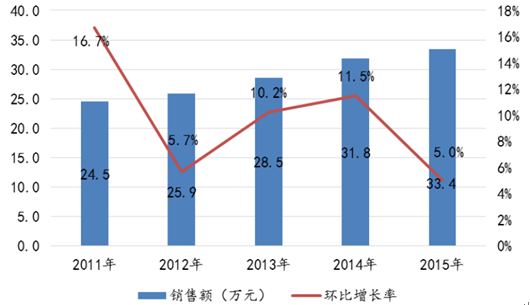

2015 年,我国糖尿病患者人数为 1.1 亿,五年内增长 19%,患者数 量大幅增加。糖尿病群体大幅增长,呈现由中心城区向外围郊区扩展的 趋势,伴随着日益低龄化。中国由于正处于高速发展阶段,患病率的增 速尤为突出。郊区患病人数低于城区,但增长较快,且潜在患者人数大 大高于城区。

2011-2015 年我国糖尿病患者人数图(单位:万人)

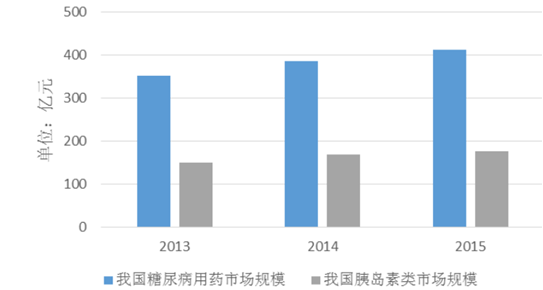

2015 年国内糖尿病用药市场规模高达 413 亿元, 同比增长 6.7%。其中胰岛素及其类似物的市场规模高达 176 亿元,占比 42.6%。口服降糖药占据了糖尿病用药市场份额的 56.6%,市场规模达到 233.6 亿元,同比增长 8.8%。

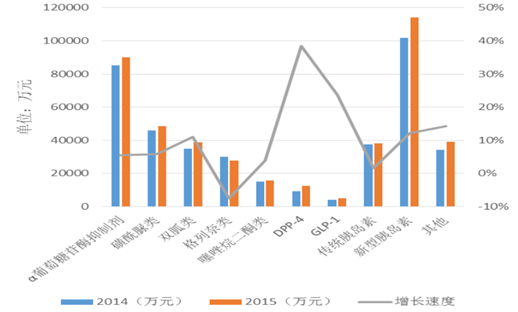

样本医院数据显示,2015 年新型胰岛素市场保持 12.16%的速度增长, 高于同期糖尿病用药市场增速。传统胰岛素增长乏力,原因主要为样本 医院以大城市三甲医院为主。新型药物 DPP-4 类和 GLP-1 类市场增速分 别高达 38.43%和 23.70%,虽然新型降糖药陆续进入中国,但市场规模有 限。代表产品有默沙东的西格列汀(捷诺维)。双胍类由于与多种药物都 有良好的搭配组成多种复方药物,以 10.93%的速度稳步增长。

样本医院各大糖尿病药物销售额及增长速度图

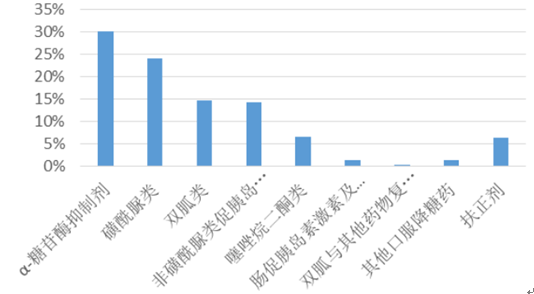

口服降糖药以化学药为主,占 93.5%的市场份额。另外 6.5%为中成 药,以扶正剂为主。对于患者而言,口服降糖药更加经济实惠,便于使 用。我国市场上前十名畅销口服降糖药累计市场份额高达 90%,市场集中 度高。

2015 年我国口服降糖药各类型市场份额图

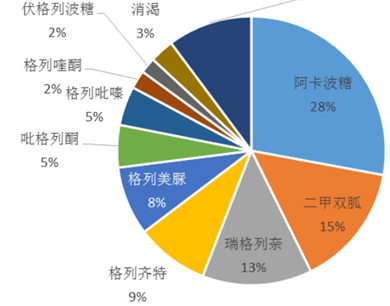

阿卡波糖等九个产品为化学药,占市场份额的 87%。口服降糖药中, 市场份额最大的是α糖苷酶抑制剂类药物,代表为阿卡波糖和伏格列波 糖。样本医院阿卡波糖销售额达 7.7 亿元,为糖尿病用药首位,其中拜 耳医药的拜糖平占 74%的份额。样本医院伏格列波糖销售额为 1.2 亿元, 同比增长 19%,其中武田的倍欣占 55%的份额。双胍类的药品主要为二甲双胍,销售额增速为 11%,样本医院销售额 为 3.9 亿元,其中施贵宝药业的格华止占 84%的份额。

2015 年我国口服降糖药 TOP10 畅销产品市场份额图

我国城市公立医院样本医院显示,胰岛素类占糖尿病药物的总比例 常年保持在 35%-50%,是糖尿病药物中占比最大的一类,患者对药品的需 求是刚性的,随着发病率提升和人均 GDP 增长,市场规模将稳步增长。 2015 年我国糖尿病患者人数为 1.1 亿。在样本医院中,糖尿病患者 占全院总住院患者的 9.98%。未来五年糖尿病患者增长率为 2.37%,预计 2020 年糖尿病患者人数为 1.13 亿。

我国糖尿病用药和胰岛素类市场规模图

在中国,有超过一半患者未被确诊,尤其是在基层,诊疗率在部分 地区尤其是农村甚至低至 10%。糖尿病是可防可控的,控制糖尿病伴随患 者终生,病程长,需要坚持用药和自我监测血糖管理,但是县级和县级 以下的糖尿病患者在患者教育和血糖监测上都有一定的困难,对并发症 损害没有足够的认识,医嘱执行力差,从而难以控制病情,并发症致残 致死率高,严重影响患者的生活质量,缩短寿命。我国糖尿病患者随访 结果显示,72%糖尿病患者合并高血压和/或血脂异常。

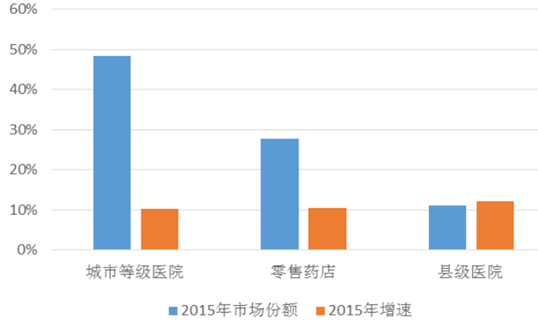

目前口服降糖药的终端分布主要在城市等级医院,其次是零售药店, 再次为县级医院。但县级医院的口服降糖药增速最高,归因在于医改政 策的鼓励和医保支付方式的影响。

2015 年我国口服降糖药终端分布和增速图

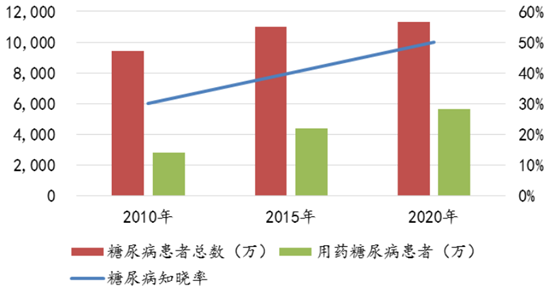

2015 年,我国糖尿病知晓率为 40%;2010 年,知晓率为 30%。预计 2020 年我国糖尿病知晓率达到 50%,测算届时有 5650 万患者使用降糖药。

我国糖尿病患者知晓率和用药人数图

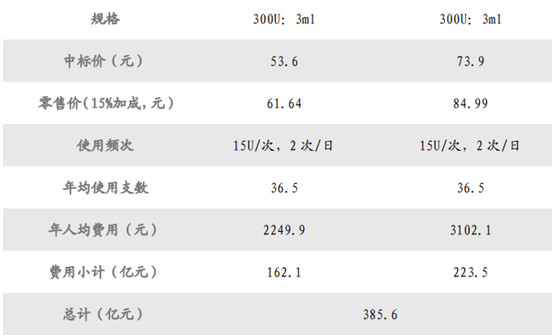

2015 年国内胰岛素及其类似物的市场规模为 176 亿元,预计 2020 年 市场规模为 385.6 亿元,未来五年复合增速 17%。按照当前国产胰岛素年销售额持续超过 20%的增长率测算,届时国产胰岛素将占据超过 50%的市 场。

2020 年中国胰岛素市场规模预测表

根据 IMS 数据,2015 年全球糖尿病药物市场约有 600 亿美元左右。 国产胰岛素厂家从无到有,从市场完全被国外企业占据到今天的国内企 业占据一席之地,并将国产药物取代进口药的趋势继续延续。医保控费 的政策利好给甲类医保用药二代胰岛素以及所有国产胰岛素药带来进一 步的上升空间,未来五年内有可能会占据过半的市场份额。

由于社会发展阶段的限制,我国城乡收入差距仍然较大,支付能力 有很大差别,再加上医保覆盖水平的不同,导致我国胰岛素市场出现了 较大的城乡差别。中国的医药市场处于日趋成熟的阶段,在大中城市, 尤其是三级医院中,糖尿病药物的销售增长率缓慢。中国的糖尿病整体 规模增速保持在 10%左右,而城市公立样本医院 2011-2015 年的年平均增 长率为 7.8%,2015 年增速明显放缓,为 5.0%。

样本医院糖尿病药物销售走势图

2009 年国家医保将动物胰岛素和重组人胰岛素列为甲类,全国所有 地区都必须覆盖,使得第二代胰岛素患者负担较小,年人均费用约为 2200 元且能够 100%报销,总体接受度较高。第三代胰岛素在国家医保中为乙 类,各省可以视情况调整,年人均费用约为 3500 元。目前大部分省份都将第三代列入医保范围,但基层医保覆盖度还不够,新农合则很少报销 第三代。近年来,外资企业主推三代胰岛素,逐渐放弃二代胰岛素市场,医保政策落实之前,县级医院 90%的糖尿病患者应当使用胰岛素但因为不具 备经济能力而未使用(如国家统计局公布 2008 年农村居民人均年收入为 4761 元);医保政策和基药目录出台后,基药报销比例接近 100%,同时 非基药品种退出基层市场,部分基层市场原有产品的出局将为基药腾出 空间,阻断了第三代胰岛素在县乡医院市场的渗透,患者教育和政策带 来知晓率和诊断率的提高,使用二代胰岛素人群将以每年 2.5%的增速增 加,数以十万计,将为第二代胰岛素带来每年数亿的巨大市场增量。

相关报告:智研咨询发布的《2017-2022年中国糖尿病药物市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国糖尿病药物行业市场行情动态及投资潜力研究报告

《2024-2030年中国糖尿病药物行业市场行情动态及投资潜力研究报告》共十六章,包含糖尿病药物行业投资环境分析,糖尿病药物行业投资机会与风险,糖尿病药物行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国糖尿病药物行业现状分析:糖尿病人数持续增长,市场需求旺盛,行业增长稳定[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国糖尿病人数量及主要龙头企业药物情况分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年全球及中国糖尿病药物市场分析概括:中国糖尿病药物市场和全球市场的销售结构存在明显差异 [图]](http://img.chyxx.com/2021/11/B9916YABSW_m.jpg?x-oss-process=style/w320)

![2020年全球及中国糖尿病患者人数及药物治疗市场分析:我国2型糖尿病患者占比为53%[图]](http://img.chyxx.com/2021/03/20210324140903.jpg?x-oss-process=style/w320)