2016 年以来,经济增速的持续放缓使得产业转型升级的需求不断增强,新兴产业被市场寄予了深切的期望。消费的扩容和技术的升级成为支撑文化传媒产业持续健康发展的底层动力,传媒行业持续进入中长期景气阶段。

另一方面,产业内部的新旧媒体的角力,和产业规模的此消彼长同样显著。以报业、广播等为代表的“旧媒介”整体遭遇了“断崖式”的下滑,从一个侧面反映了传统媒体的生存困局。而互联网/移动互联网相关的新兴领域则展现出了旺盛的生命力,整体增速保持在两位数,市场份额全面赶超传统媒体。

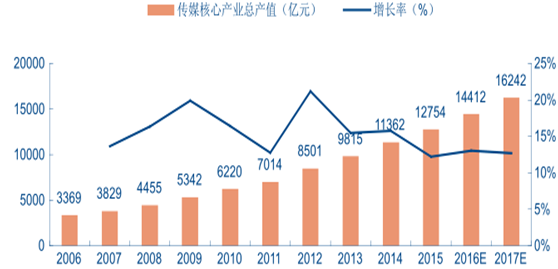

展望2017年,在消费需求旺盛、资本关注提升的背景下,行业基本面有望持续向好,预计 2016年全年产业核心总产值将达到14412亿元,同比增长 13%。

2006-2017E 年我国传媒产业总产值及预测

与此同时,媒介技术的进步使得新旧媒体之间的分化持续提速,产业变局进一步白热化。以报业、期刊、广播等为代表的“旧媒介”整体继续表现出“断崖式”下滑。其中,2015年报纸销售总量下滑 41.14%。另一方面,游戏、移动互联网相关的新兴领域则展现出了旺盛的生命力,市场容量增幅普遍在 40%以上。认为媒介技术的进化将加速新旧媒体之间的分化,传统媒体面临较为严峻的挑战,而新兴媒体将保持繁荣发展的趋势。

相关报告:智研咨询发布的《2017-2022年中国传媒市场行情动态及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)