物业管理起源于 19 世纪 60 年代的英国,而 1908 年在美国芝加哥召开的芝加哥建筑物管理人员组织(Chicago Building Managers Organization, CBMO)宣告了全世界第一个专门的物业管理行业组织的诞生。至今,物业管理行业已有超过 150 年发展历史。

我国的物业管理行业始于 20 世纪 80 年代,1981 年成立的深圳市物业管理公司标志着我国物业管理行业的诞生。改革开放以来,随着我国城镇化进程和房地产行业快速发展,物业管理行业得到了快速发展。2003 年,国务院颁布并实施的《物业管理条例》标志着行业法律法规体系建立及规范运营进入新的发展阶段。根据中国物业管理协会发布的《2015 全国物业管理行业发展报告》,截止2014 年底全国物业服务企业约10.5万家,全国 31 个省、直辖市、自治区物业管理面积约为 164.5 亿平方米。近年来,随着“互联网+”等新技术的发展和社区经济的兴起,物业服务企业不断整合社区物业资源,拓展和丰富社区服务,提升服务质量和价值,在发展社区经济中的价值凸显。物业管理行业已成为潜力巨大的现代服务业之一,物业服务企业正向现代社区综合服务商发展。

根据中国物业管理协会发布的《2015 全国物业管理行业发展报告》,截止2014 年底,全国物业管理面积约为 164.5 亿平方米,较 2012 年底的 145.3 亿平方米增长了约 13.5%,行业物业管理规模持续扩大。同时,物业服务企业数量和行业从业人员也快速增长。截止2014 年底,全国物业服务企业约 10.5万家,从业人员约 711.2 万人,分别比 2012 年底的数量增长了约 48%和16.2%。

全国物业管理面积和物业服务企业数量情况

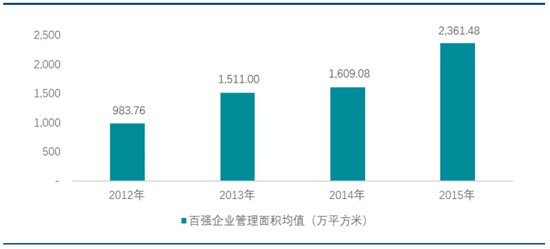

2015 年底的管理面积总值为 49.59 亿平方米,管理面积均值为 2,361.48 万平方米,同比增长 46.76%,连续 3 年持续上涨,管理面积均值在 2012 年至 2015 年的复合增长率达 33.90%,管理规模扩张迅速。

中国物业管理行业百强企业管理面积均值情况

在物业管理行业进入跨界融合、创新发展的大背景下,物业服务企业通过提高绩效,发展创新业务,明显提升了经营绩效。行业百强企业在 2015 年实现的营业收入均值为 5.41 亿元,同比增长达27.24%;在2015 年实现的净利润均值为3,916.93 万元,同比增长达48.99%,净利润均值在2012 年至 2015年的复合增长率达到 37.61%。

中国物业管理行业百强企业净利润均值情况

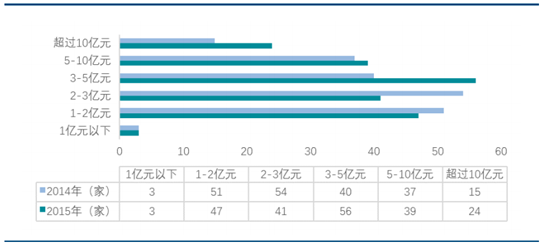

截止 2014 年底,全国 10.5 万家物业服务企业平均管理面积仅为 15.67 万平方米;根据中国物业管理行业 TOP100 研究组发布的《2016 中国物业服务百强企业研究报告》,行业百强企业在 2014 年底的管理面积总值占全国物业管理面积仅为 19.50%,行业呈现高度分散态势。但近年来行业领先企业快速发展,行业集中度逐渐提升。行业百强企业在 2015 年底的管理面积总值占全国物业管理面积的28.42%,同比提升 8.92 个百分点。 在行业百强企业中,2015 年营业收入超过 10 亿元的物业服务企业达 24 家,同比增加9 家,集中化趋势明显。

中国物业管理行业百强企业营业收入分布情况

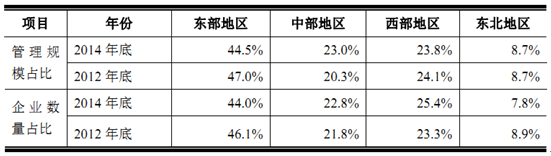

我国物业管理行业呈现较为显著的区域分布差异。 根据中国物业管理协会发布的《2015 全国物业管理行业发展报告》,经济较发达的东部地区在物业管理规模方面走在全国前列,东部地区在 2014 年底的管理面积约占全国管理面积的44.5%,但较 2012 年底下降 2.5 个百分点;中部地区物业管理规模快速增长,在2014 年底约占全国的 23%,较 2012 年底增长 2.7 个百分点;西部地区和东北地区在 2014 年底分别占全国的23.8%和 8.7%,与 2012 年底的占比相比基本持平。

在企业数量方面,东部地区物业服务企业数量远高于其他地区。截止 2014年底,东部地区物业服务企业数量约 4.8 万家,约占全国的 44.0%;中部地区约2.5 万家,约占全国的22.8%;西部地区约2.8 万家,约占全国的25.4%;东北地区约 0.9 万家,约占全国的 7.8%。

综合来看,我国物业管理行业区域化明显,但近年来差距逐渐缩小。

中国物业管理行业区域分布情况

2015 年底的住宅物业管理面积占行业百强企业管理面积总值的 71.49%,同比增长 2.69 个百分点。此外,住宅物业近年来的规模增长迅速。行业百强企业在 2015 年底的住宅物业管理面积达到 35.45 亿平方米,同比增长60.12%;办公物业管理面积为4.41 亿平方米,同比增长 32.94%;工业物业管理面积为2.21亿平方米, 同比增长59.57%; 商业物业管理面积为 1.98亿平方米,同比下降 2.07%。从上面数据可以看出,住宅物业是行业百强企业管理的最主要的物业业态,且在所有物业业态中增长最为迅速。

一方面,住宅仍是房地产增量市场的主力军。根据国家统计局数据,2015年全国住宅竣工面积达 7.38 亿平方米,占 2015 年全国房屋竣工面积 10.00 亿平方米的 73.75%。另一方面,由于社区经济兴起,管理住宅物业的价值进一步凸显,行业百强企业的兼并收购也以住宅物业管理项目为主,助推了行业百强企业中的住宅物业的占比提升。

中国物业管理行业百强企业管理业态分布情况

在物业服务企业成本构成中,人工成本及劳动密集的外包业务成本为最主要部分。行业百强企业2015 年人工成本、 清洁卫生费、 秩序维护费、 绿化养护费分别占成本比例为 56.79%、 8.38%、5.08%、2.45%,合计占比达 72.70%。

中国物业管理行业百强企业 2015 年成本构成情况

伴随物业管理行业的扩张和升级,物业服务企业对人才的需求不断提升,从业人员数量快速增长。截止 2014 年底,我国物业管理行业从业人员约711.2 万人,较 2012年底的 612.3 万人增长了约 16.2%。根据中国物业管理行业 TOP100 研究组发布的《2016中国物业服务百强企业研究报告》,行业百强已在 2015 年提供就业岗位数量 105.10 万个;提供外包岗位 38.00万个,其中绝大多数为清洁卫生、绿化养护、秩序维护等岗位,在解决社会人员就业发挥了重要作用。

中国物业管理行业百强企业员工总数和外包岗位总数情况

物业服务企业积累了规模巨大的物业资源、业主和住户资源,具备发展创新业务和拓展多种经营服务的基础。行业百强企业在2015 年的多种经营收入总值为 189.94 亿元,均值为 9,044.92 万元,同比增长3.94%,占行业百强企业 2015 年营业收入的比例为16.73%。

2015 年,行业百强企业的社区服务收入总值为 70.83 亿元,均值为 3,372.78 万元,占多种经营服务收入的比例为37.29%。其中,房屋经纪服务和社区电商服务是大部分行业百强企业开展多元业务的重要方向, 两者对应的收入在多种经营收入中的占比分别为6.68%和5.42%。

同时,基于自身技术优势和丰富的管理、运营经验,2015 年行业百强企业顾问咨询服务收入总值为15.27亿元,均值为727.10 万元,占多种经营服务收入比为8.04%。

中国物业管理行业百强企业多种经营服务收入情况

随着社区商业和社区 O2O 模式的兴起,物业服务越来越体现立体化模式。

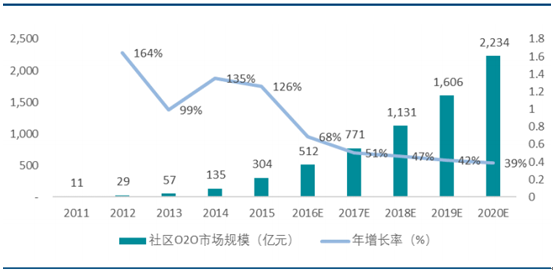

目前社区商业在我国还处于发展阶段,占商业总体规模比例有限。在未来商业服务将逐步向终端消费者靠拢的趋势下, 社区商业在整体商业发展中的占比将继续提升,带动社区 O2O 市场规模扩张。社区O2O是指在社区场景发生并完成消费的 O2O市场。此处社区场景指以社区及以之为核心周边距离 3-5 公里范围内,满足社区居住人群生活需求的商家构成的场景。 社区 O2O提供的服务以满足居住人群生活需求为主,消费形式包括到店服务及上门服务,行业涵盖餐饮、社区零售、洗衣服务、家政清洁、 美容美发、 以及社区观影及沐浴等休闲服务行业。 2015 年我国社区 O2O 市场规模达 304 亿元,并将在未来保持增长,到 2020 年将达到 2,234 亿元,年复合增长率达 49%。

2011-2020 年我国社区 O2O 市场情况

在社区 O2O的市场机遇下, 物业服务企业纷纷建设或投资社区 O2O方面的服务平台,为业主和住户提供更立体化的服务,如彩生活推出“彩之云”,绿城服务推出“幸福绿城”,中奥到家推出“爱到家”,丰富自身为业主和住户提供的业务类型。

物业服务企业 APP 服务平台示意图

新技术应用快速增加

传统的物业服务企业盈利主要依赖物业服务费收入, 在近年人工成本的不断上升情况下,面临盈利困境。随着机械化、信息化、智能化等新技术应用的推广和普及, 物业服务企业一方面通过新技术应用对传统物业服务在软硬件方面进行机械化、信息化、智能化升级,对设备设施进行实时全远程监控、自动维护及节能改造等,大幅降低企业管理、运作、能耗及物耗方面的成本,实现物业管理成本的有效降低;另一方面通过高科技手段的引入,使复杂业务和重复性作业变得扁平化、 智能化和标准化, 降低企业人员数量和劳动强度, 降低企业的人工成本。

专业化分工和服务治理持续提升

物业服务企业通过将基础业务外包,利用专业服务公司提供的优质低价服务,实现专业化、集约化管理,降低企业经营成本的同时,提升专业服务水平。

2015 年,行业百强企业中有 169 家将部分基础业务交由专业外包服务公司管理,比 2014 年的 159 家上升 6.29%。对比企业员工与外包人员数量来看,行业百强企业在2015年外包员工数为38 万人,占一线员工3的 26.55%,同比增加了 10.07 万人,增幅达到 36.05%。

行业百强企业充分利用外包公司的专业化优势, 把人员需求较多且技术含量低的业务外包,集中精力提升核心业务水平。同时,专业化分工实现了服务实施和监督的分开,物业服务企业基于自身专业判断,对外包公司的服务质量作出客观评价,以良性互动和评价机制促进服务治理水平持续提升。

兼并收购加快,优化行业资源配置

随着我国房地产行业增速趋缓,新增物业资源增速也将逐渐减慢,物业服务企业的竞争重点将从新增物业资源转向已有的存量物业资源。

近年来,物业管理行业兼并收购节奏不断加快。在 2015 年总计收购 200 余家物业服务企业,收购物业管理面积总计 3.85 亿平方米, 占百强企业全年新增管理面积总量 17.41 亿平方米22.11%,成为行业百强企业管理规模迅速扩大的重要途径。优质的物业服务企业对行业进行兼并收购,将减少行业的无序竞争,提升行业的服务水平和质量,优化行业资源配置。

创新加速行业转型升级

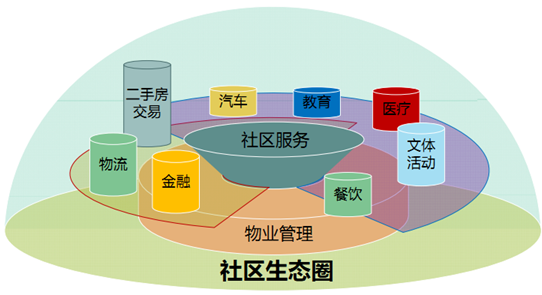

物业顾务企业将通过与互联网络和高端设备管理技术的融合, 探索和创新服务和管理模式,改造和提升企业组织管理架构,积极发现新兴服务领域和业态,通过跨领域资源整合,向智慧型的现代服务业转型升级。我国物业管理行业已有超过 30 年的发展历史,至今积累了规模巨大的物业资源、业主和住户资源。优秀的物业服务企业整合社区各类资源,通过“互联网+”等手段构建社区生态圈具备发展成为现代社区综合服务商的巨大空间和基础。

物业管理行业构建“社区生态圈”示意图

物业服务企业所拥有的社区客户资源和规范的运作模式是其他行业所不具备的独特优势,越来越受到资本市场的关注和认可。以彩生活在 2014 年于香港上市为标志,我国物业服务企业首次登陆资本市场。目前,已有彩生活、中海物业、中奥到家、绿城服务等物业服务企业在香港上市,已有 30 家物业服务企业在全国中小企业股份转让系统挂牌。根据中信建投证券研究报告《社区 O2O:万亿市场空间,得家庭者得天下》,截至 2015 年 6 月,美国上市从事地产服务的公司共有61 家。其中,最大的地产服务提供商世邦魏理仕(CBRE)的总市值为 100 亿美元左右。资本市场促进了优秀的物业服务企业快速发展,使得物业管理行业加快优胜劣汰,减少无序竞争,优化资源配置,实现良性快速发展。

相关报告:智研咨询发布的《2017-2022年中国物业管理行业市场运营态势及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![富力地产自救,碧桂园服务收购富力物业情况[图]](http://img.chyxx.com/2021/09/O2161GABXR_m.jpg?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)