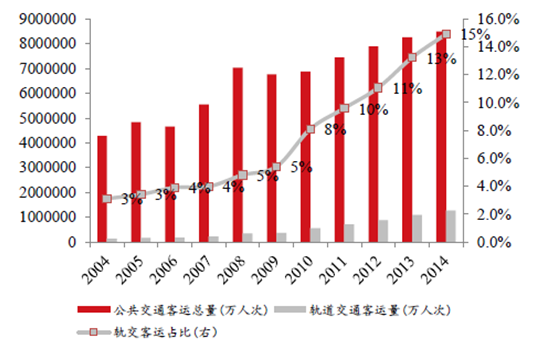

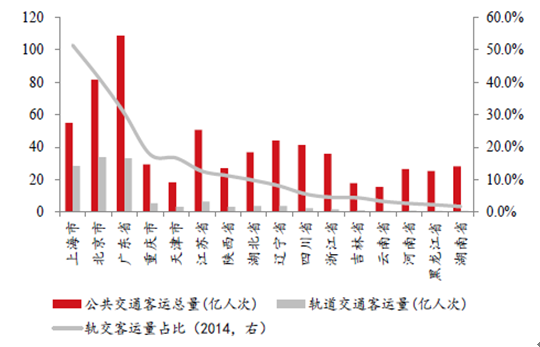

城轨出行占比逐渐扩大,需求不断增强。虽然我国轨交近几年经历了快速发展,但整体占比还相当低。2014 年全年公共交通客运总量达849.5 亿人次,其中,轨道交通客运总量为126.6 亿人次,仅占全国公共交通15%。且各省市间的差异较大,截至2014 年底,上海轨交客运占整个公交客运比例最高,为51.5%,其次北京和广东省,分别为41.5%和30.4%。其余省市均低于20%。也就是说除北京上海外,其余省市的普及率还相当低。

我国轨交占公共交通比重

主要省市轨交客运占公交客运比重

相关报告:智研咨询发布的《2017-2022年中国城市轨道交通市场运行态势及投资战略研究报告》

但即便是北京上海在国内排在前列的城市,与世界主要大城市,也仍有较大差距。在世界主要大城市中,轨道交通运输量占公交运量的50%以上,有些甚至达70%以上。巴黎1000 万人口,年客运量12 亿人次,轨道交通承担70%的公交运量。这一比例在莫斯科是55%。伦敦共有9 条地铁线,总长500 公里,日运300 万人次,能满足40%的出行人员的需要。日本东京大都市圈现有280 多公里地铁线,轨道交通系统每天运送旅客3000 多万人次,承担全部客运量的86%。

世界主要城市轨交交通现状对比

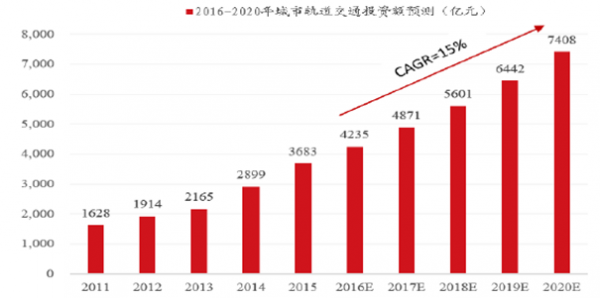

“十三五”期间城轨投资额复合增速达15%,总投资额有望突破3 万亿元。“十二五”期间,我国城市轨道交通通车里程呈现快速增长趋势,截至2015 年末,突破3600 公里。目前累计已有25 座城市的112 条线路通车,20 个城市拥有两条以上城市轨交线路。同时,各地政府也不断加大城市轨交建设的投资规模,全国城市轨交投资总额从2011 年1628 亿元,增长到2015 年3683 亿元,增长126%,“十二五”期间,我国城市轨道交通投资总额突破万亿大关,达到12289 亿元。

城市轨迹交通投资额(亿元)及预测

截至2016 年10 月,国家已经批复了43 个城市约8600 公里的城市轨道交通建设规划,目前在建的里程超过3000 公里。据统计,已经获得国务院批复将在“十三五”期间开始建设的城轨项目总规模达到5188 公里,总投资达到3 万亿元。1978-2015年,我国城市轨道交通总投资规模仅为2 万亿,“十三五”期间的投资总额已经超过建国历来城轨建设投资总额,我们认为“十三五”期间城市轨道交通建设将达到历史高峰。

序号 | 城市 | 规划长度(公里) | 总投资(亿元) | 规划完成后里程(公里) |

1 | 北京 | 408 | 2928 | 962 |

2 | 上海 | 251 | 2050 | 868 |

3 | 天津 | 96 | 235 | 236 |

4 | 重庆 | 203 | 827 | 405 |

5 | 广州 | 414 | 3184 | 665 |

6 | 深圳 | 232 | 1734 | 462 |

8 | 其他 | 3514 | 19059 | 4808 |

合计 | 5118 | 30017 | 8406 | |

PPP 助推城市轨道交通建设进入高速发展期。当前,城市轨道交通建设资金主要来源是政府财政资金和间接融资,运营主要靠财政补贴。城轨建设需要巨大的资金投入,例如地铁每公里建设成本在5-7 亿元,在北上广深等一线大城市建设成本超过10 亿元,地方政府面临巨大的财政压力,尤其是对于一些对城轨建设需求强烈的二三线城市来说仅仅依靠地方财政收入已经无法提供建设资金,这个时候政府就可以采用PPP 模式,引进民间资金进入城轨项目建设中来。我们认为PPP 模式是城轨轨道交通建设最佳模式,城市轨道交通建设是政府作为社会职能部门改善民生的重要途径之一,同时后期也能形成稳定受益,是最适合PPP 发展的基础设计建设项目之一。

研究表明,与传统的融资模式相比,PPP 项目平均为政府部门节约 17%的费用,并且建设工期都能按时完成。财政部第一批、第二批和第三批PPP 示范项目库中有大量的城市轨道交通项目。其中第二批示范项目中城市轨道交通总投资占全部项目总投资的39%,第三批示范项目城轨建设总投资也超过1000 亿元。我们认为随着国家大力推进PPP 项目,城市轨道交通有望迎来高速增长期。

三年行动计划出台,众多城市轨道交通建设项目得到重点推进。今年5 月初,国家发改委与交通运输部联合印发了《交通基础设施重大工程建设三年行动计划》,计划指出,2016~2018 年国家将在城市交通领域重点推进103 个项目前期工作,新建城市轨道交通2000 公里以上,共涉及资金1.65 万亿元,3 年投资额已超越“十二五”期间1.1 万亿元投资总额。

类别 | 现有建设门槛 | 未来建设门槛 |

城区人口 | 300万人 | 150万人 |

地方财政预算 | 100亿元 | 100亿元 |

地方GDP | 1000亿元 | 1000亿元 |

预计客流强度 | 每公里3万人以上 | 每公里3万人以上 |

审批部门 | 国家发改委 | 地方发改委 |

符合城市数量 | 30座 | 90座 |

申报门槛有望降低,城市轨道交通有望迎来爆发式发展。目前,我国申报建设城轨建设的城市建设标准为“城区人口达300 万以上、地方财政一般预算收入100 亿以上,GDP 达1000 亿以上”。现阶段我国很多城市在财政收入与GDP 上都能达到准入门槛,但是在城区人口数量的要求上,很多城市很难满足。我们认为目前制约我国城轨建设的主要原因是人口门槛,未来国家下调城轨建设申报门槛将是必然趋势。国家发改委副主任、国家统计局局长在今年4 月透露,国家准备将300 万人口的准入门槛下降到150 万以上,同时审批权也将从国家发改委下放到省级发改委。若城区人口下降为150 万以上的城市可以申报轨道交通建设,将有大批城市可以被纳入城轨建设城市。目前我国城区人口达300 万以上的城市约有39 座,达150 万以上的城市约有90 座左右。我们认为随着申报门槛的降低,一部分交通拥堵问题严重但人口数量未达标的城市将步入城市轨交建设之列。

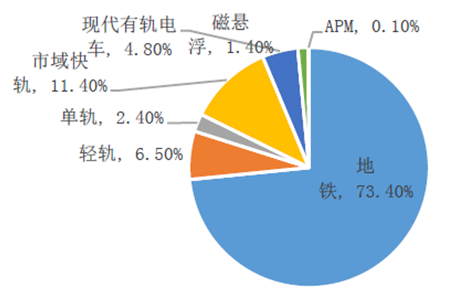

城市轨道交通呈现多种制式同步发展趋势。目前,我国城市轨道交通已经由单一的地铁模式转换为有地铁、轻轨、单轨、市域快轨、现代有轨电车、磁悬浮和APM共计7 种制式。根据中国城市轨道交通协会统计,截至2015 年末,运营线路中地铁占比已经下降至73.4%,其他种类占比达到26.6%;同时,在建线路中其他模式的占比达到33%。目前,随着大城市对轨道交通快速线路和中低运量层次的需求逐步增加,我们认为在“十三五”期间,有轨电车和市域快轨这两种城市轨交模式将会得到快速优先发展。

地铁为主流的城市轨道交通制式。2015 年中国已开通城市地铁运营线路2658公里,“十三五”期间规划地铁线路总规模4248 公里,在建线路总规模3790 公里。同时,中国对申报地铁建设的城市人口要求或将从300 万人以上下调至150 万,这样会使得符合地铁建设条件的城市从约30 个增加至约90 个。保守估计到2020 年,中国将至少有50 个城市拥有地铁,潜在规划里程空间巨大。

城市轨道交通制式占比

目前城市轨道交通制式以地铁、轻轨和现代有轨电车为主导,三者特点各异。这三者的区别主要体现在运力、造价和建设周期上。近年来,地铁系统凭借其运量大、速度快、避免拥堵等优点,在国内得到了快速发展,一列地铁通常配有5-10 节车厢,地铁系统每小时单向运力能够达到6 万人次;轻轨与地铁外形类似,之所以被成为轻轨,主要因为载重相对于地铁较轻。一列轻轨通常配有2-4 节车厢,每小时运力在1-3 万人次左右;现代有轨电车由传统有轨电车演变而来,相较于传统有轨电车速度和运力都得到大幅提升,通常配有两节车厢,每小时运力在1 万人次左右,运力介于轻轨与常规公交之间。现代有轨电车与其他轨道交通相比具有投资较低、运量适中、工程周期短、能耗低、噪音低等优点,现代有轨电车正逐渐被越来越多的城市所选择。

主要城市轨道交通制式比较

我们认为在“十三五”期间现代有轨电车将会成为继地铁之后爆发的城市公共交通运输模式。自从2013 年有轨电车建设审批权下放给省级政府后,各地就进入了一个轨道交通批复和规划建设的爆发期。有轨电车运营线路长度从2011 年41 公里提升到2015 年174 公里,占城轨交通运营线路总长度比重从2011 年的2%提升到2015年的近5%。初步统计,全国已有超过100 个城市规划建设有轨电车,总规划里程已超过6000 公里。保守估计至2020 年,全国有轨电车线路总里程将从2015 年的174公里攀升至2500 公里,对应年复合增长率为70.4%。

现代有轨电车运营现状

现代有轨电车有望凭借众多优势取得突破。现代有轨电车技术已经基本实现国产化。目前我国已有中国中车和新筑股份两家公司掌握现代有轨电车生产技术,现代有轨电车三大核心关键技术-车辆技术、轨道系统技术、“四电”集成控制技术均已成功实现国产化,大大降低了有轨电车的建设成本;现代有轨电车的建设审批相对容易,仅需地方发改委同意。目前,我国现代有轨电车项目建设通常只需地方政府审批即可,不需要报送到国家发改委;而地铁、轻轨审批则相对复杂,不仅需要报送国家部委层面进行审批,还对报审城市有硬性条件要求。现代有轨电车运力适中,适合不同城市需求。现代有轨电车不受城市规模的限制,现代有轨电车每小时运力在1 万人次左右,运力介于轻轨与常规公交之间,不但一线城市可以建设,更适合二三线城市交通的发展。因此我们认为现代有轨电车有望在“十三五”城轨建设中率先突破。

国内现代有轨电车生产厂商情况

轨交产业链分拆

轨道交通建设涉及产业链较广。城市轨道交通线路从建设到运营,产业链大致分为5 个部分,包括土建工程、车站建设、轨道铺设、车辆制造和后期运营维护。目前,前期土建工程和车站建设部分国内企业建设水平已位列国际前列,除闸机设备外,其他设备均已实现国产化;在车辆制造部分进口替代空间最大,专用齿轮、制动系统等零部件市场仍被国外厂商垄断,其他零部件均已逐步实现国产化;运营维护部分,国内厂商已经占领国内轨道交通维护保养市场,信号系统早期被国外厂商垄断,但随着中国通号、神舟高铁等企业产品技术水平的不断的提高,国产化步伐也在加速中。

主要设备市场格局已基本形成,部分零部件领域国产化率低,进口替代空间大。制动系统目前仍被外资企业所垄断,在轨交制动器领域80%以上国内市场被德国克诺尔占有,目前国内厂商中华伍股份凭借其在工业制动器领域多年的技术积累,开始进入轨交制动器领域;牵引系统已经基本实现国产化,中国中车子公司株洲南车时代电气股份有限公司凭借引进西门子技术,占据了我国城市轨交牵引系统75%市场份额,同时汇川技术凭借捷克斯柯达技术平台,也开始进军轨交牵引设备领域;连接器领域中永贵电气的产品技术水平已经达到国际先进水平,其自主研发的216 芯连接器成功实现进口替代,市场占有率达到50%左右;车门领域,康尼机电产品已经达到国际领先水平,其产品已经占据国内60%以上的市场份额,同时产品已经实现大范围出口;电缆领域,鼎汉技术子公司海兴电缆技术水平已达到国际领先水平,其在动车领域市占率达到60%以上,产品品质高,售价低于国外厂商,得到市场广泛认可。我们认为随着国产厂商综合研发实力的增强,未来轨道交通零部件的国产化率有望达到90%以上,进口替代空间显著。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)