OFweek医疗网讯 从行业发展趋势看,大健康产业在当下迎来了加速发展期,行业景气度高。支撑行业高速运行的引擎有三个:第一,人口老龄化与环境污染提高了居民的保健、医疗潜在需求;第二,居民健康意识提升扩大了医疗保健支出;第三,政策推进健康中国建设。这三大利好因素预计在未来仍将继续发酵,从而推动大健康产业的持续发展。

一、人口老龄化加速、环境污染提高健康产业潜在需求

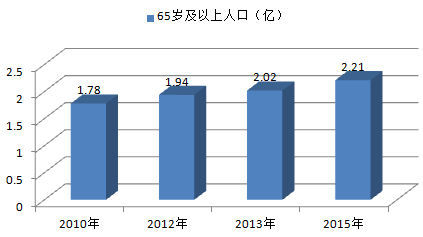

老龄化与环境污染成为大健康产业发展的内在因素。2015年我国65岁以上老年人口占比达10.5%,2010年我国居民平均预期寿命为74.83岁,展望未来,人口的加速老龄化与寿命的延长将是大趋势。在此背景下,养老、慢性病等健康问题将受到广泛的关注。同时,日益恶化的环境状况对居民的身体健康具有较大负面影响,这也提高了人们对健康的重视。三次全国死因调查显示,过去30年我国人群恶性肿瘤标化死亡率由75.6/10万上升至91.24/10万,与生态环境、生活方式有关的肺癌、肝癌、结直肠癌的死亡成明显上升趋势。因此,人口老龄化与环境问题是驱动大健康产业发展的内在因素。

2010-2015年中国老龄人口走势

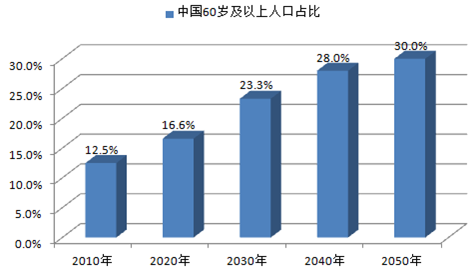

中国60岁及以上人口占比趋势图

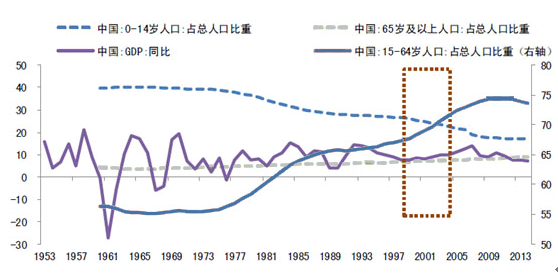

中国人口分年龄占比及GDP增速

二、健康意识提升扩大消费支出

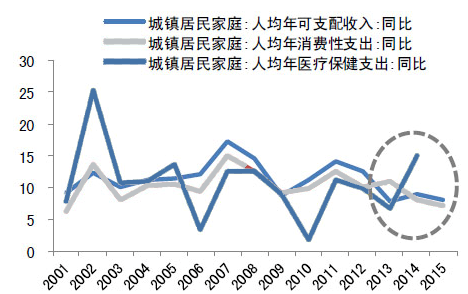

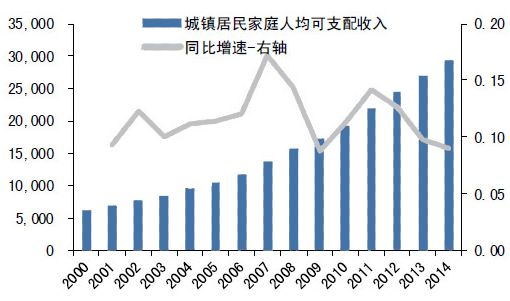

我国居民收入的提升为大健康产业发展奠定了购买力基础。国际发展经验显示当人均GDP超过6000美元时,进入典型的消费升级周期,非生活必需品消费将成为主。2011年以来,我国人均GDP超过6000美元,居民可支配收入持续增长,从2008年15,780元增加到2014年29,381元。伴随收入增加,居民医疗消费支出保持较高速增长,2011至2014年,城镇居民医疗保健类支出年均增长率为10.66%,高于居民消费性支出10.35%的增速,且近年来呈现明显上升趋势,2014年医疗保健类支出增速为14.91%,大幅高于8.01%的消费性支出增速与8.98%的居民可支配收入增速。

人均GDP与人均可支配收入持续增长

2001-2015年中国城镇居民家庭人均年可支配收入、年消费性支出、医疗保健支出

相关报告:智研咨询发布的《2017-2022年中国大健康市场专项调研及及投资方向研究报告》

健康意识的提升与观念革新进一步促使大健康产业的发展。生活质量的提升使得人们对健康有了更高的要求,环境恶化与生活压力增加引发人们的健康问题的普遍关注。审美观念革新也使得医疗美容等行业进入大众消费阶段。

三、政策推进中国健康建设

十三五规划建议将“健康中国”建设上升为国家战略。十三五规划建议提出,推进健康中国建设,深化医药卫生体制改革,理顺药品价格,实行医疗、医保、医药联动,建立覆盖城乡的基本医疗卫生制度和现代医院管理制度,实施食品安全战略。进入2016年,2月14日国常会上,提出部署推动医药产业创新升级的政策要求。持续不断的健康相关政策出台,令大健康产业的发展迎来政策蜜月期。

健康中国的提出与相关政策

四、中国大健康市场规模快速扩大且未来仍有增长空间

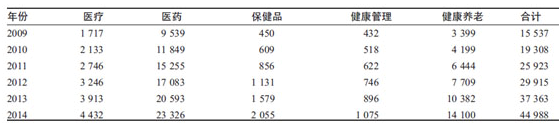

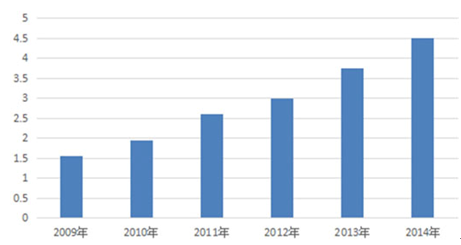

1、大健康产业持续较快增长,14年规模达2.5万亿。2014年我国大健康产业规模达2.5万亿元,2011-2014年均复合增长率16.03%。选取药品、医疗器械、保健品、医疗美容观察具体行业规模增长,药品制造行业年均复合增长率19%(2010-2014)、医疗器械行业年均复合增长率30.50%(2010-2014)、保健品行业年均复合增长率30.40%(2012-2014)、医疗美容行业年均复合增长率16.58%(2011-2014)。

2009—2014年中国健康服务产业结构(单位:亿元)

2009—2014年中国健康服务产业市场规模(单位:万亿元)

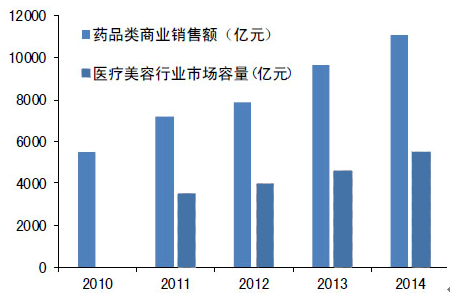

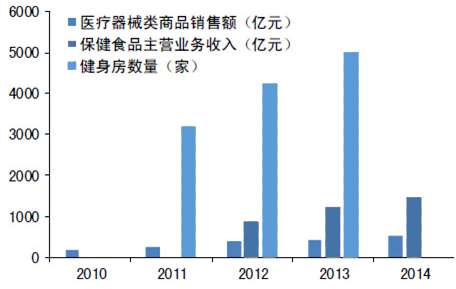

从国际对比看,我国大健康产业仍有较大增长空间。医疗方面,我国每千名儿童只有0.5名医师,美国是1.46,参照此比例,我国儿科医生缺口至少20.8万。医疗美容方面,韩国5000 万人口拥有5000 家美容机构和2000多名认证医师,人均拥有的美容医院和医师数量都远远超过中国,服务终端医院质量参差不齐形成大量的客源外流。这些产业供应的缺口意味着健康行业未来有较大的增长空间。

2010-2014年中国医药及医疗美容市场规模

2010-2014年中国医疗器械、保健品、健身房市场规模

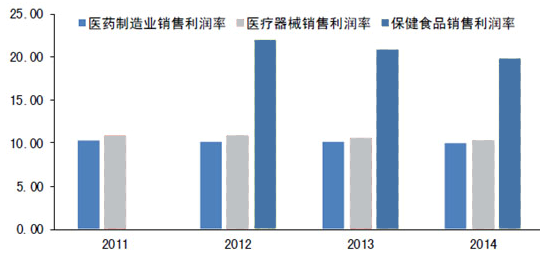

2、目前大健康产业利润率在10%-30%之间,其中药品制造行业年均销售利润率10.11%(2010-2014)、医疗器械行业年均销售利润率10.61%(2010-2014)、保健品行业年均销售利润率20.80%(2012-2014),而2010至2014年,全部A股年均销售净利率为8.79%,由于可见,大健康产业利润率处于较高水平。

2011-2014年中国医药、医疗器械、保健食品销售利润

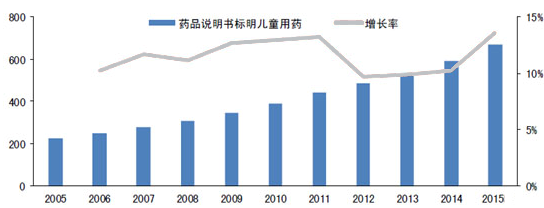

3、当前儿童医疗领域具有持续性增长力,体现在用药和门诊两方面:在用药方面,2014年儿童用药市场规模已达590亿元,2005-2014 年的复合增长率约为11.30%,据南方医药经济研究所的预测,2015年我国儿童药销售额将达到670亿元;在门诊方面,《2014中国卫生统计年鉴》显示2013年儿童门诊接待近2亿人次,儿童医院病床使用率103%,每床出院人数47.8,病床周转次数达49.3,在所有卫生机构中最高。

2005-2015年中国儿童用药市场规模

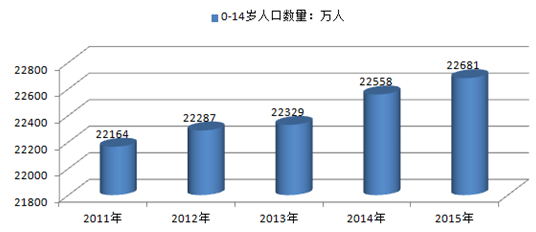

儿童医疗领域存在供不应求矛盾,但这也意味着行业存在很大上升空间。目前,儿童医疗领域存在的供应不足主要体现在药品、药企、药师领域,二孩放开后,这一矛盾有可能进一步凸显,但这也意味着,医疗领域有很大的增长空间。从需求侧看,目前儿童人口占比为16.6%,二胎放开后,这一比例有望持续增长。从供给侧看,儿童药品、药企与医师的供给不足:第一,儿童用药市场远未饱和,我国目前医药市场规模约为12413亿元,儿童药市场规模仅占其中的4%,而儿童占全国人数约16.6%;第二,儿童药企数量不足,6000 多家药厂中专门生产儿童药的企业只有10 多家;第三,儿童专业用药较少,截至2013年1月,国产药品18万余条批文中专用于儿童药品的仅3000多条;第四,儿科医师缺口巨大,《2015年中国卫生统计年鉴》显示,2014年儿科医师人数约为11.2万,而第六次全国人口普查显示14岁以下儿童有2.2亿余人,平均每千名儿童只有0.5名医师,而美国是1.46。

2011-2015年中国0-14岁人口数量统计

- | 占总人口比重 | 男性 | 女性 | 性别比:女=100 |

全部人口 | 100.00 | 51.25 | 48.75 | 105.12 |

0-4岁 | 5.69 | 3.08 | 2.60 | 118.46 |

5-9岁 | 5.45 | 2.96 | 2.49 | 118.52 |

10-14岁 | 5.32 | 2.88 | 2.44 | 117.82 |

0-14岁人口规模与占总人口比重(万人)

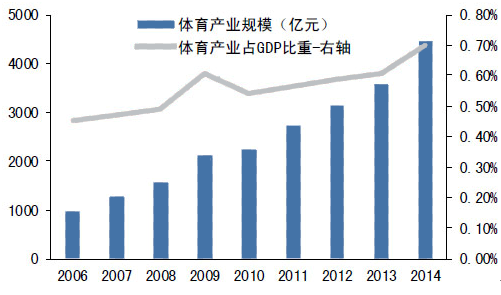

4、体育产业市场规模巨大且政策利好不断。2014年体育产业市场规模达4454亿元,2006-2014 年的复合增长率约为20.78%,体育产业占GDP比重0.70%,发达国家体育产业占GDP比重在2%-3%之间,随着消费升级与健康意识提高,体育产业未来还有很大的市场空间,同时,政策利好也推动体育健身产业发展。2014 年国务院出台《关于加快发展体育产业促进体育消费的若干意见》,将全民健身上升为国家战略,把体育产业作为绿色产业、朝阳产业培育扶持。文件指出到2025年体育产业总规模超过5万亿元,人均体育场地面积达到2平方米,经常参加体育锻炼的人数达到5亿。

2006-2014中国体育产业规模与GDP占比

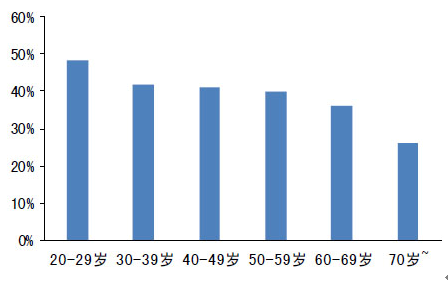

健身运动消费是居民收入提高、消费升级的必然结果,而健身意识增强也为行业带来持久需求。2008年以来,居民收入复合增长率达10.91%,人均收入达29381元,体育健身产业也迎来迅速扩展期,复合增长率12.97%。根据国家体育总局数据,2014年全国共有4.1亿20岁及以上城乡居民参加过体育锻炼,比2007年增加20.58%,其中,20~29岁人群参加体育锻炼的人数百分比最高,为48.2%。从供给端看,健身俱乐部是主要商业健身经营模式。目前健身俱乐部加速扩展,但盈利能力较差。2013年商业健身俱乐部总数约为5000家,2001年-2013年间复合增长率26.42%,其中20%处于赢利状态,究其原因目前健身俱乐部主要盈利模式为会费收入,区域化强,行业集中度低,同质化造成价格战为主要竞争方式。未来以互联网健身、健身社交为代表的“互联网+”模式会成为行业新的发展趋势。

2000-2014年中国城镇居民家庭人均可支配收入(元)

20岁以上各年龄组参加体育锻炼人数百分比

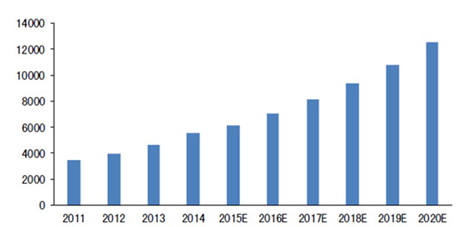

5、医疗美容市场未来增长空间大。从市场规模和客户群发展看,我国医美市场保持较高速增长,未来依然有加大空间。据产业信息网报,我国医疗美容市场总产值2014年已达5530亿,年增长率接近20%,预计2016至2020年,年均增长率约15%,2019年将突破万亿,2010至2013年,我国医疗美容人数由340万次增长至537万次,预计2015年超过700万次,年均复合增长率约15%。

中国医疗美容行业市场规模预测(亿元)

6、老龄化趋势与环境恶化使得慢性病成为中老年人普遍的医疗需求。我国中老年人慢性病患病率较高,这在客观上提升了中老年人的医疗需求。2015年6月,国家计生委时隔十年再次发布《中国居民营养与慢性病状况报告(2015)》,报告指出:2012年全国18岁及以上成人高血压患病率为25.2%,糖尿病患病率为9.7%,40岁及以上人群慢性阻塞性肺病患病率为9.9%。,癌症发病率为235/10万,十年来我国癌症发病率呈上升趋势。《报告》认为慢性病患病率上升主要影响因素包括老龄化趋势、慢性病患者生存期不断延长以及个人不健康的生活方式,我国慢性病的总体防控形势依然严峻。

重点慢性病死亡情况

针对严峻的慢性病发病形势,病前预防与病发治疗均有投资机会。漫长的发病使得有效预防慢性病成为可能。从预防角度看,积极推进中老年人健康体检、加强慢性病的机会性筛查,推进体育健身产业,完善医疗保险制度,扩大商业医疗保险范围,建立全国癌症防治协作网络,是未来发展方向。从病发治疗角度看,建立社区医院,提高基层医疗卫生机构医师数量与专业质量是关键,药企在国家相关科技计划(专项、基金等)支持下进行药物研发,开展癌症康复、姑息治疗和临终关怀机构建设是行业未来发展方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国北京市大健康行业市场全景调查及投资前景研判报告

《2024-2030年中国北京市大健康行业市场全景调查及投资前景研判报告》共九章,包含北京市大健康企业布局案例研究,北京市大健康产业市场前景预测及发展趋势预判,北京市大健康产业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![智研研判!2024年中国大健康行业发展现状、市场规模及竞争梯队分析:大健康市场规模整体呈现逐年增长趋势,健康养老占比超四成[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)