2001-2014年中国牛存栏量(万头)

年份 | 牛存栏量 | 同比增长(%) |

2001年 | 118092.00 | - |

2002年 | 115678.00 | -2.04 |

2003年 | 11434.35 | -1.15 |

2004年 | 11235.44 | -1.74 |

2005年 | 10990.78 | -2.18 |

2006年 | 10465.11 | -4.78 |

2007年 | 10594.79 | 1.24 |

2008年 | 10576.00 | -0.18 |

2009年 | 10726.53 | 1.42 |

2010年 | 10626.43 | -0.93 |

2011年 | 10360.46 | -2.50 |

2012年 | 10343.41 | -0.16 |

2013年 | 10385.14 | 0.40 |

2014年 | 10578.04 | 1.86 |

资料来源:智研咨询

根据美国农业部统计数据:2014年全球牛出栏量为28711.8万头,当中中国牛出栏为4790万头。预计2015年中国牛出栏总数在4900万头左右。

2011-2015年全球主要国家牛出栏量统计表(千头)

2011年 | 2012年 | 2013年 | 2014年 | 2015年 | |

印度 | 62,500 | 63,500 | 65,000 | 66,000 | 67,000 |

巴西 | 49,445 | 49,690 | 50,185 | 49,600 | 49,900 |

中国 | 44,500 | 48,000 | 48,800 | 47,900 | 49,000 |

欧盟 | 30,100 | 29,800 | 29,050 | 29,150 | 29,300 |

阿根廷 | 13,100 | 13,700 | 14,000 | 13,500 | 13,900 |

澳大利亚 | 9,614 | 9,121 | 10,200 | 9,564 | 9,400 |

墨西哥 | 6,900 | 6,800 | 6,700 | 6,750 | 6,825 |

俄罗斯 | 7,239 | 6,920 | 6,820 | 6,670 | 6,500 |

新西兰 | 4,786 | 4,926 | 4,923 | 5,080 | 4,975 |

加拿大 | 4,640 | 4,462 | 4,516 | 4,599 | 4,440 |

美国 | 35,357 | 34,469 | 33,730 | 33,900 | 34,300 |

全球总量 | 282,725 | 286,032 | 288,728 | 287,118 | 285,790 |

资料来源:USDA

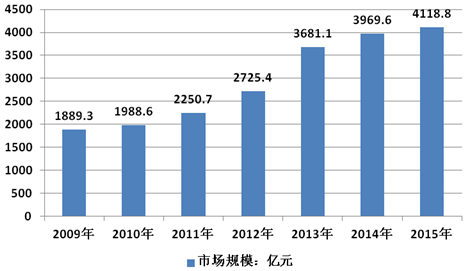

智研咨询发布的《2017-2022年中国牛肉市场运行态势及投资战略研究报告》显示,2013年我国生鲜牛肉消费市场规模为3681.1亿元,2015年行业规模增长至4118.8亿元,需求总量的增长以及单价水平的提升是拉动我国生鲜牛肉市场总量增长的主要因素。

2009-2015年我国生鲜牛肉消费市场规模走势图

资料来源:智研咨询

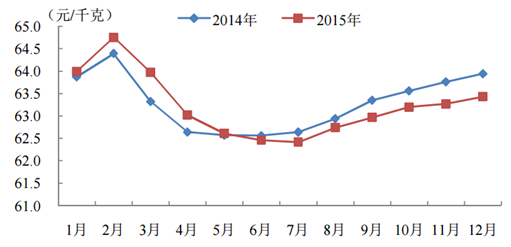

2015 年,我国牛羊肉价格没有延续往年的大幅上涨态势,不涨反降。农业部监测数据显示,2015 年,全国牛肉和羊肉均价分别为 63.2 元/千克和 61.3 元/千克,同比分别下降 0.1%和 6.3%。2015 年 3~7 月,牛肉价格环比呈下降趋势,8~12 月则表现为缓慢攀升。2015 年 1~5 月,牛肉价格高于上年同期,从 6 月起,价格一直低于上年同期,最大价差为 0.6 元/千克,出现在 11 月和12 月。业内分析认为,出现这种情况,既有国内供给以及进口牛肉增加的影响,也有消费疲软的因素以及低价走私牛肉的冲击。

2014~2015年我国牛肉价格月度变化情况

资料来源:智研咨询

2014年1月-2016年6月全国白条牛批发价格走势 (单位:元/公斤)

资料来源:智研咨询

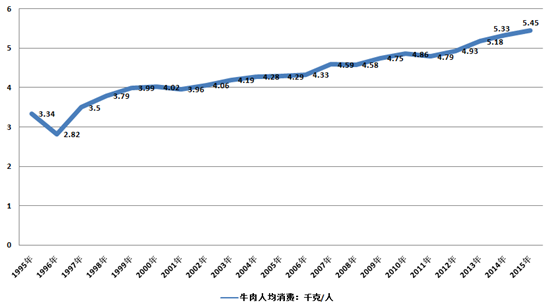

资料显示,2013年我国人均牛肉消费量为4.92公斤左右,这和世界人均消费量约10公斤的水平相比,还存在约1倍的差距。这是国内牛肉消费总量将快速增长的主要原因。研究资料显示,中国牛肉需求从2008年的600万吨上涨到2015年的749万吨。而与此对应的则是国内牛肉供应增长乏力。牛肉产量已经连续三年在700万吨左右徘徊,而牛的存栏数(所有圈养的牲畜数量)更是不容乐观。

1995-2015年中国牛肉人均消费量走势图

资料来源:智研咨询

据有关部门分析,2015年我国养殖业变动剧烈,其中肉牛养殖开始进入缓慢恢复进程; 与2014年相比,2015年我国牛肉产量700万吨,同比增长1.6%。2000年~2015年,我国牛肉产量从513万吨增长到700万吨,增长了36.45%,年均增长2.1%,跃居世界第三位,占到世界牛肉总产量的10%。

2006-2015年中国牛肉产量

年份 | 产量(万吨) |

2015年 | 700.0 |

2014年 | 689.0 |

2013年 | 673.21 |

2012年 | 662.26 |

2011年 | 647.49 |

2010年 | 653.06 |

2009年 | 635.54 |

2008年 | 613.17 |

2007年 | 613.41 |

2006年 | 576.67 |

资料来源:智研咨询

2012-2014年中国主要省市牛肉产量排名

序号 | 省市 | 2012产量(万吨) | 2013产量(万吨) | 2014产量(万吨) |

1 | 河南 | 80.44 | 80.56 | 82.10 |

2 | 山东 | 66.96 | 67.90 | 66.61 |

3 | 河北 | 55.30 | 52.30 | 52.40 |

4 | 内蒙古 | 51.17 | 51.79 | 54.53 |

5 | 吉林 | 44.96 | 45.05 | 45.99 |

6 | 辽宁 | 43.20 | 43.24 | 42.75 |

7 | 黑龙江 | 39.69 | 39.73 | 40.60 |

8 | 新疆 | 36.16 | 37.82 | 39.16 |

9 | 云南 | 31.86 | 31.80 | 33.58 |

10 | 四川 | 29.28 | 31.09 | 33.37 |

资料来源:智研咨询

资料表明,牛肉是我ITI改革开放以来消费比例增加最快的肉类之一1980年,人均牛肉消费量占整个肉类消费量的比例约为2.24% ,这一数字到2011年已增加至7.27(数据来源:美国农业部),从消费比例上看,猪肉消费比例下降,牛肉、羊肉、禽肉等均呈现增长趋势,但牛肉消费比例的增长位居所有肉类消费之首然而,从国际牛肉消费绝对数量上看,我国居民牛肉消费水平仍然较低20世纪90年代末期,美国、加拿大、德ITI和英国等欧美国家人均牛肉消费量。

1975-2015年中国牛肉市场消费量分析

年度 | 消费量:万吨 |

29.8 | |

1976 | 32.4 |

1977 | 31.5 |

1978 | 31 |

1979 | 23 |

1980 | 26.9 |

1981 | 24.1 |

1982 | 25.4 |

1983 | 29.9 |

1984 | 35.8 |

1985 | 45.2 |

1986 | 56.3 |

1987 | 75.9 |

1988 | 90.4 |

1989 | 101.5 |

1990 | 110.1 |

1991 | 131.3 |

1992 | 172.9 |

1993 | 218.4 |

1994 | 303.6 |

1995 | 405.1 |

1996 | 345.7 |

1997 | 432.3 |

1998 | 472.7 |

1999 | 501.7 |

2000 | 510 |

2001 | 505.2 |

2002 | 521.4 |

2003 | 541.5 |

2004 | 556.6 |

2005 | 561.4 |

2006 | 569.2 |

2007 | 606.5 |

2008 | 608 |

2009 | 634 |

2010 | 652 |

2011 | 644.9 |

2012 | 668 |

2013 | 705.2 |

2014 | 729.7 |

2015 | 749.6 |

资料来源:智研咨询

1995-2015年中国牛肉人均消费情况

指标 | 年末总人口(万人) | 消费总量:千吨 | 人均:千克/人 |

1995年 | 121121 | 4051 | 3.34 |

1996年 | 122389 | 3457 | 2.82 |

1997年 | 123626 | 4323 | 3.50 |

1998年 | 124761 | 4727 | 3.79 |

1999年 | 125786 | 5017 | 3.99 |

2000年 | 126743 | 5100 | 4.02 |

2001年 | 127627 | 5052 | 3.96 |

2002年 | 128453 | 5214 | 4.06 |

2003年 | 129227 | 5415 | 4.19 |

2004年 | 129988 | 5566 | 4.28 |

2005年 | 130756 | 5614 | 4.29 |

2006年 | 131448 | 5692 | 4.33 |

2007年 | 132129 | 6065 | 4.59 |

2008年 | 132802 | 6080 | 4.58 |

2009年 | 133450 | 6340 | 4.75 |

2010年 | 134091 | 6520 | 4.86 |

2011年 | 134735 | 6449 | 4.79 |

2012年 | 135404 | 6680 | 4.93 |

2013年 | 136072 | 7052 | 5.18 |

2014年 | 136782 | 7297 | 5.33 |

2015年 | 137462 | 7496 | 5.45 |

资料来源:智研咨询

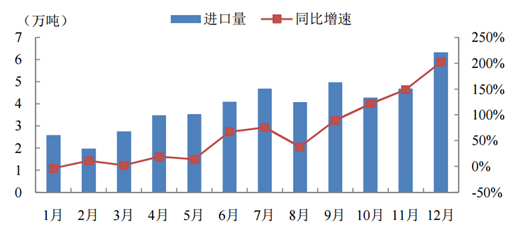

2015 年,我国牛肉进口量为 47.4 万吨,同比增长 59%,进口额为 23.2 亿美元,同比增长 79.9%,主要进口来源国为澳大利亚、乌拉圭和新西兰。2015 年 8~12 月,我国进口牛肉增速逐月快速上升。

2015年我国牛肉进口量及同比增速月度走势

资料来源:中国海关

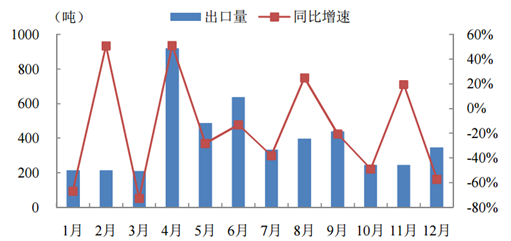

2015 年,我国牛肉出口量为 4702.1 吨,同比下降 27.6%,出口额为 4472.1 万美元,同比下降 24.6%,主要出口吉尔吉斯斯坦和我国香港地区。

2015年我国牛肉出口量及同比增速月度走势

资料来源:中国海关

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国牛肉行业市场全景评估及投资前景规划报告

《2026-2032年中国牛肉行业市场全景评估及投资前景规划报告》共十三章,包含中国牛肉产业优势企业财务数据分析,2026-2032年中国牛肉产业发展趋势预测分析,2026-2032年中国牛肉行业投资价值研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询