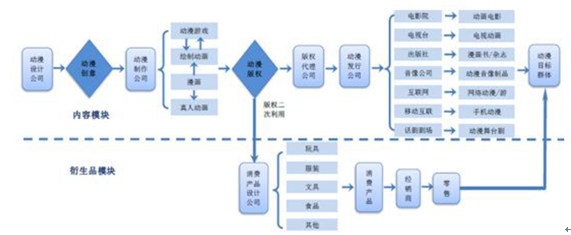

动漫产业链,是指以“创意”为核心,以动画、漫画为表现形式,以电影电视传播为拉动效应——带动系列产品的“开发-生产-出版-演出-播出-销售”的营销过程。动漫产业链可以分为三个层次,即动漫作品原创、动漫传播发行和动漫衍生品经营。在动漫产业链中,产业链上游的制作商将漫画作品以版权销售的方式卖给动漫平台或是发行商。对于具有高人气的动漫IP,衍生品的销售将成为内容制作商或平台的主要变现渠道。在整个动漫产业链中,为动漫企业带来最丰厚利润的为IP 和衍生品两端。

动漫产业链

相关报告:智研咨询发布的《2017-2022年中国动漫市场运行态势及投资战略研究报告》

国外成熟的动漫市场如美国和日本已将动漫产业链的内容端、播放发行端和衍生品销售等环节连接成良性循环产业链,并获得巨大的商业价值。IP 是各个环节的源头,同时串联着各个环节,因此是动漫产业的核心。

IP 在动漫产业中的地位

IP 作为产业链的起点,对整个产业链其他环节的变现能力具有极大的影响性。文学和漫画是IP 的源头,而经过授权改编的电视剧、动画、游戏可以将其影响力继续放大。而围绕动漫形象IP 产生的舞台剧、主题乐园以及其他衍生品具有制作成本非常高的特点,但能带来丰厚的利润。

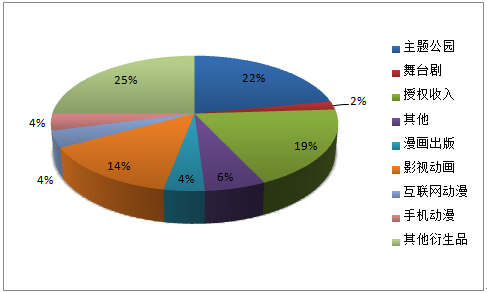

从世界范围来看,无论是美漫还是日漫市场,下游衍生品都给市场带来了巨额利润,承担了非常重要的变现功能。以迪斯尼为例,衍生品、主题公园等业务占据IP 驱动业务的80%以上,其中盈利最高的就是衍生品的销售业务。中国的动漫衍生品市场规模近几年呈现递增趋势,2015 年市场规模达到380 亿元,近五年复合增长率达14.23%。

2009-2015年中国动漫衍生品市场规模

我国动漫产业处于高速发展时期。2010 年,中国动漫行业产值仅为471 亿元,2015 年我国的动漫产业的总产值已经达到1131 亿元,2010-2015 年复合增长率近20%。虽然2015 年之后动漫行业产值增速预计将略有放缓,但仍然将保持10%以上的较高年增长,预计中国动漫行业产值在2016 年将突破1300 亿元,在2017 年达到近1500亿元规模。

2000-2017年中国动漫行业产值预测 单位:亿元

从2015 年产业结构来看,舞台剧、主题公园、其他衍生品等广义动漫衍生品的产值占总产值的48.95%,占据了动漫市场的半壁江山。漫画出版、影视动画、互联网动漫、手机动漫等动漫作品制作的产值仅占总产值的26.25%,此外,动漫版权授权收入约占总产值的19%。一般来说,拥有一定产业上下游资源整合能力动漫企业才能做到IP 在产业链各个环节的影响力放大,才有能力去发展和开拓动漫衍生品市场相关业务,进而发掘衍生品市场的市场潜力。

中国动漫产业结构

现阶段,中国拥有较强的动画制作能力,譬如美国的《猫和老鼠》、日本的《海贼王》等知名动漫,其制作环节都是在中国完成。中国经历30 年的代工,培育了不少有着深厚技术积累的公司,但由于缺乏优质IP,国产动漫往往陷入低质剧情的境况。2014 年,中国超过90%的TV 动画都是针对低幼儿童的教育节目和亲子节目,和受众更广的成年人节目比较起来,TV 动漫并不受到电视台欢迎。

从2011 年开始中国电视动画时长快速下降,2014 年播出时长仅为2011 年的一半左右。

中国动漫公司 | 参与制作作品 |

南京原力电脑动画制作有限公司 | 《驯龙高手》、《爵迹》、《斗战神》 |

风动画文化传播有限公司 | 《钢之炼金术师FA》《叛逆的鲁鲁修》 |

北京松林动画公司 | 《死亡笔记》、《海贼王(剧场版)ONE PIECE》 |

近年来有不少动漫作品在尝试摆脱低幼市场定位,但都陷入了叫好不叫座的尴尬境地。比如:《魁拔》、《秦时明月》等。2015 年,《西游记之大圣归来》的出现打破这一局面,其9.56亿的票房创造了国产动漫电影的奇迹。2016 年的大银幕上也不乏“全龄向”动漫电影的身影,比如2016 年暑期热映的《大鱼海棠》,席卷票房超过5 亿元。

随着IP 和衍生品业务价值的凸显,动漫行业龙头企业开始意识到只有更多抢占IP 资源和延伸自己业务的产业链才能更多地创造收入和利润。动漫产业掀起了一波并购的潮流,整合的对象主要储备有优质IP、原创能力强的动漫公司和动漫平台,动漫行业进入整合期。据三文娱统计,2013 年动漫行业投资并购案例仅有11 起,到2015 年已有有77 起,投资并购热潮出现。截至2016 年4 月,2016 年动漫行业投资并购案例已有27 起。随着资源的整合,部分动漫企业的价值得以显现。比如,2015 年,奥飞动漫以9 亿元收购有妖气,哔哩哔哩获得掌趣科技1222.72 万元的投资,哔哩哔哩估值超过17 个亿。

动漫行业投资并购案例数量

融资日期 | 公司简称 | 投资方 |

2016/1/8 | 漫言星空 | 光线传媒 |

2016/1/12 | 布卡漫画 | 奥飞等 |

2016/1/12 | 像素星空 | 奥飞 |

2016/1/12 | 踏雪动漫 | 鲵昊资本 |

2016/1/13 | 凝羽动漫 | 光线传媒 |

2016/1/19 | 光粒影业 | 马宝狮投资 |

2016/1/22 | 龙仓文化 | 乐游资本 |

2016/1/27 | 深度动画 | 南山资本 |

2016/1/29 | 中影年年 | 苹果核投资 |

2016/2/2 | 绘梦动画 | 哔哩哔哩、乐元素 |

2016/2/18 | 米粒影业 | 前海股权投资 |

2016/2/22 | 大千阳光 | 奥飞 |

2016/2/26 | 无码影像 | 韬蕴影视投资 |

2016/3/1 | 中影年年 | 画漫创梦 |

2016/3/2 | 高能漫画 | 泰岳梧桐等 |

2016/3/3 | 快看漫画 | 昆仑点金、亦联 |

2016/3/10 | 原力动画 | 微影时代 |

2016/3/11 | 时代漫王 | 乐游资本 |

2016/3/23 | 咸蛋动画 | 华盖资本 |

2016/3/29 | 鱼肚白动画 | 乐游资本 |

2016/3/30 | 禾念信息 | 奥飞 |

2016/3/31 | Kaka动画 | 经纬创投 |

2016/4/7 | 雷霆文化 | 奥飞 |

2016/4/11 | 中传合道 | 光线传媒 |

2016/4/22 | 萌岛 | 爱爱特投资 |

2016/4/27 | 手趣动漫 | 游爱网络 |

目前,中国的动漫产业由三驾马车共同拉动,分别为受众需求、新媒体渠道的发展和普及,以及政策的驱动。其中,受众的需求既受到居民可支配收入和文化消费支出增长的影响,也受到“二次元”90 后逐渐成为消费主力的影响。互联网的普及和新媒体渠道的出现为动作品的传播和IP 的培育提供了新的平台和渠道,成为动漫产业发展的新动力。政策方面,近年来政府支持动漫产业发展的政策不断出台,“十三五”规划出台,计划实现把包括文化产业在内的文化产业建设成国民经济的支柱。随着供给侧改革的不断深入,政府将进一步促进优化消费结构,实现消费品不断升级,今后政府将进一步加大对动漫产业的支持力度。

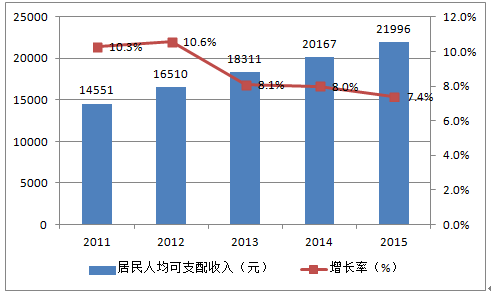

我国人均可支配收入持续增长使得人们对动漫等文化产品服务的消费能力不断提升。根据中国政府网数据,2014 年全年全国居民人均可支配收入20167 元,比上年增长10.1%,扣除价格因素,实际增长8.0%。2015 年全年全国居民人均可支配收入21966 元,比上年名义增长8.9%,扣除价格因素实际增长7.4%。随着收入水平的提高,我国居民对包括动漫在内的文教娱乐消费能力将不断提高。

2011-2015年我国居民可支配收入

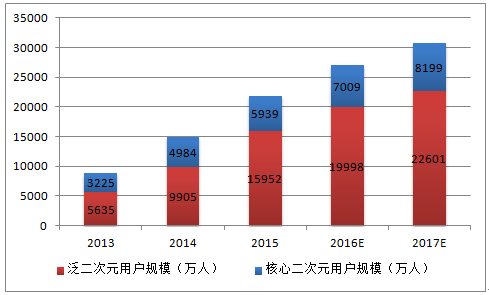

二次元受众即将成为主流消费群体,带来动漫市场发展潜力。中国前期的动漫产业发展缓慢,加上改革开放前受到经济条件制约,人们文化生活比较匮乏,因而没有培育出对动漫有较强偏好的受众。而在90 年代,受到日本动漫、美国动画的影响,90 后则出现大批的“二次元”,比如《名侦探柯南》、《龙珠》、《海贼王》、《猫和老鼠》等在国内广受欢迎。而这些“二次元”们现在已经逐渐成为动漫影视作品的主要消费者,《大圣归来》的受众主要以90 后为主就是最好的证明。来自智研咨询的数据显示,2015 年我国核心二次元用户规模达到5939万人,泛二次元用户总人数接近2.19 亿,覆盖62%的90 后和00 后,动漫作品在中国拥有巨大的潜在受众群体。

2013-2017 年中国二次元用户规模 单位:万人

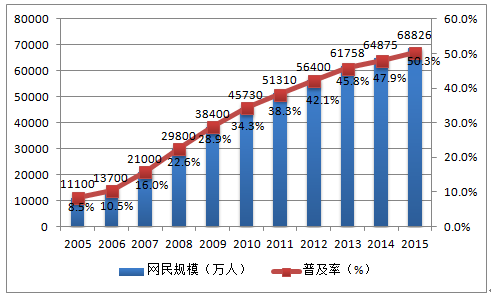

互联网尤其是移动互联网的普及和发展,进而推动一大批动漫新媒体出现,这为网络动漫产业的发展打下了坚实的基础。近年来中国网民保持稳步增长,互联网普及率不断提高。根据CNNIC 数据,截至2015 年12 月,中国网民规模达到6.88 亿,互联网普及率达50.3%,较2014 年分别增长6.09%和2.4 个百分点。

2005-2015年中国网民规模和互联网普及率 单位:万人/%

移动互联网的发展是中国的互联网的发展和普及的重要驱动因素。2015年新增网民使用最多的上网设备是手机,使用率为71.5%,较2014 年增长了7.4 个百分点。相比而言,台式电脑和笔记本电脑在新网民中的使用率远低于手机,而且呈现下降态势。手机等移动设备受到新网民的认可带动了移动互联网的普及,截至2015 年12 月,我国手机网民规模为6.20 亿,较2014 年底增加11.32%,高于网民规模总体增长水平。在全体网民中,使用手机上网的网民占比为90.1%,较2014 年增长4.3 个百分点。此外,截止2015 年12月,只使用手机上网的网民规模为1.27 亿,占整体网民的18.5%。

中国手机网民规模(万人)及占网民比例(%)

在互联网普及的带动下,近年来,一大批互联网动漫平台和新媒体出现并不断壮大,目前动漫新媒体的形式有:视频网站的动漫频道、动漫视频网站、动漫阅读APP、弹幕视频网站、动漫阅读网站、运营商动漫平台等。较传统的媒体渠道而言,新的媒体传播渠道能让动漫的受众更加自由的获得动漫享受,不受时间和空间的限制,只要拥有互联网接入设备,就可以观看动漫作品。同时,新媒体渠道为动漫爱好者之间动漫讯息的传播搭建了平台,让动漫爱好者迅速跟上动漫潮流。对动漫作品早期创作者而言,他们大多数的动漫作品缺少一定的资金和口碑积累,同时互联网投放平台成本较低,动漫平台为动漫创作者发表动漫产品和交流信息提供了便利。新媒体渠道成为大量动漫创作者和动漫爱好者的聚集地和交流平台,利于优质动漫作品和IP 的迅速传播。互联网新动漫平台的兴起带动了一批互联网动漫IP 的兴起,促使国产动漫向原创领域发展,提升国产动漫创作整体质量。

动漫传统和新媒体渠道对比

2016 年第 2 季度移动动漫平台市场用户渗透率

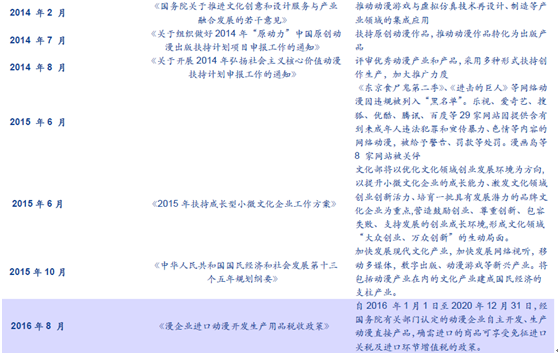

近年来,国家为扶持国产动漫产业,陆续颁布了一系列政策,“十三五”规划指出,要实现把包括动漫产业在内的文化产业建设成国民经济的支柱。同时,由于内容等方面原因,一些流行日漫也在各大视频网站下架。这些政策在一定程度上促进了中国动漫产业的发展。随着供给侧改革的不断深入,政府将进一步促进优化消费结构,实现消费品不断升级,而文化消费提升是消费升级的重要组成部分。今后政府将进一步加大对动漫产业的支持力度。

部分动漫产业扶持政策

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动漫行业市场调查研究及投资策略研究报告

《2026-2032年中国动漫行业市场调查研究及投资策略研究报告》共十五章,包含2021-2025年中国动漫产业区域发展状况,国内外重点动漫企业竞争力分析,2026-2032年中国动漫产业发展前景与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国动漫行业发展全景分析:动漫在文旅产业扮演重要角色,迎来较强的发展势头[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)