虚拟现实技术是仿真技术的一个重要方向是仿真技术与计算机图形学人机接口技术多媒体技术传感技术网络技术等多种技术的集合是一门富有挑战性的交叉技术前沿学科和研究领域。虚拟现实技术(VR)主要包括模拟环境、感知、自然技能和传感设备等方面。模拟环境是由计算机生成的、实时动态的三维立体逼真图像。感知是指理想的VR应该具有一切人所具有的感知。除计算机图形技术所生成的视觉感知外,还有听觉、触觉、力觉、运动等感知,甚至还包括嗅觉和味觉等,也称为多感知。自然技能是指人的头部转动,眼睛、手势、或其他人体行为动作,由计算机来处理与参与者的动作相适应的数据,并对用户的输入作出实时响应,并分别反馈到用户的五官。传感设备是指三维交互设备。

一、虚拟现实(VR)行业市场规模分析

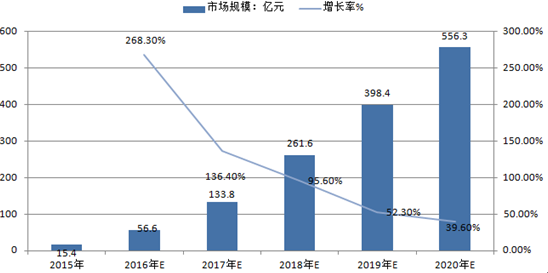

2015年中国虚拟现实(VR)行业市场规模为15.4亿元(人民币,下同),预计2016年将达到56.6亿元。

2015-2020中国虚拟现实行业市场规模及预测

虚拟现实技术体系包括感知、建模、呈现和交互四个方面。2015年以来,虚拟现实消费级产品如头盔、眼镜等不断推出,使其成为电子信息领域最受关注的产业之一。虚拟现实产业有望成为全球继计算机、智能手机之后新的通用计算平台。

国内外多家大型市场研究机构对2020年全球VR产业规模预计在150亿到300亿美元之间;预计VR产业在2020年达到400亿美元规模。

相关报告:智研咨询发布的《2017-2022年中国虚拟现实(VR)市场分析及发展趋势研究报告》

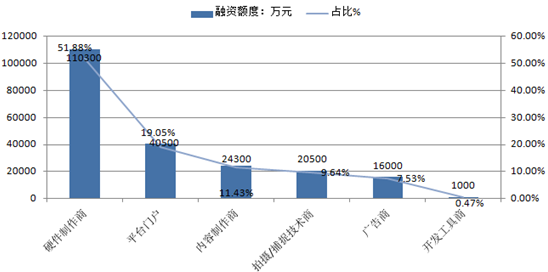

二、虚拟现实(VR)行业融资情况分析

据统计,2015年全球虚拟现实和增强现实两大领域共吸引风险投资6.86亿美元;从中国的情况来看,2014到2015年两年之间,虚拟现实领域共吸引风险投资21.26亿元。

2015年全球VR/AR产业融资概况

2014-2016年中国VR产业融资情况走势

三、虚拟现实(VR)行业出货量分析

预计2020年中国国内VR设备出货量820万台,用户量超过2500万人,与2020年全球VR硬件市场预计规模28亿美元比较,中国国内VR硬件市场规模将占全球的34.6%。

中国虚拟现实企业现主要分为两大类别:一是成熟行业依据传统软硬件或内容优势向虚拟现实领域渗透,其中智能手机及其他硬件厂商大多从硬件布局;二是新型虚拟现实产业公司,包括生态型平台型公司和初创型公司,以互联网厂商为领头羊在硬件、平台、内容、生态等领域进行一系列布局。

据统计,中国国内VR市场主流设备仍以移动端VR眼镜为主,VR视频内容的开发数量要远多于VR游戏内容。国内VR平台上已有约2700款视频和800款游戏。与此同时,国内VR线下体验馆数量近几年增长迅速,全国已超过2000家。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)