目前,我国健康服务产业链主要有五大基本产业群:一是以医疗服务机构为主体的医疗产业;二是以药品、医疗器械、 医疗耗材产销为主体的医药产业;三是以保健食品、健康产品产销为主体的保健品产业;四是以健康检测评估、咨询服务、调理康复和保障促进等为主体的健康管理服务产业;五是健康养老产业。

2009-2014年中国健康服务产业结构(单位:亿元)

年份 | 医疗产业 | 医药产业 | 保健品产业 | 健康管理服务 | 健康养老 | 合计 |

2009年 | 1717 | 9539 | 450 | 432 | 3399 | 15537 |

2010年 | 2133 | 11849 | 609 | 518 | 4199 | 19308 |

2011年 | 2746 | 15255 | 856 | 622 | 6444 | 25923 |

2012年 | 3246 | 17083 | 1131 | 746 | 7709 | 29915 |

2013年 | 3913 | 20593 | 1579 | 896 | 10382 | 37363 |

2014年 | 4432 | 23326 | 2055 | 1075 | 14100 | 44988 |

资料来源:公开资料整理

作为一种具有巨大潜力的新兴产业,大健康产业是指维护健康、修复健康、促进健康的产品生产、服务提供及信息传播等活动的总和。包括医疗服务、医药保健产品、营养保健产品、医疗保健器械、休闲保健服务、健康咨询管理等多个与人类健康紧密相关的生产和服务领域。

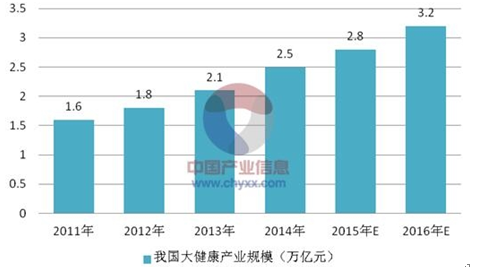

我国大健康产业由医疗性健康服务和非医疗性健康服务两大部分构成,已形成了四大基本产业群体:以医疗服务机构为主体的医疗产业,以药品、医疗器械以及其他医疗耗材产销为主体的医药产业,以保健食品、健康产品产销为主体的保健品产业,以个性化健康检测评估、咨询服务、调理康复、保障促进等为主体的健康管理服务产业。与此同时,我国大健康产业的产业链已经逐步完善,新兴业态正在不断涌现,健康领域新兴产业包括养老产业、医疗旅游、营养保健产品研发制造、高端医疗器械研发制造等。我国的健康服务业刚刚起步,随着人口老龄化和城镇化加速,未来市场前景广阔,据估算,2013年,我国大健康产业规模预计接近2万亿元,到2016年,规模将接近3万亿元,达到全球第一。2014年多项国家级项目完成了产品转化并将于2015年投入使用,同时,我国大健康产业近年来的蓬勃发展充分反映了人民正迫切期待多元化、个性化的健康服务。

2015年健康服务将从“概念”化服务阶段走向“高新技术服务”实际落地阶段,以“饮食、运动、睡眠、心理、起居、环境、经络”等全科管理为核心的健康管理将成为主流。经济学专家预计,2015年必将迎来健康产业发展的黄金时代。

2011-2016年我国大健康产业规模

数据来源:智研数据中心整理

我国大健康产业发展面临良好的政策环境。在政府层面,国家重视以人为本,提出了切实可行的新医改方案和“健康中国2020”的健康发展战略。“健康中国2020”战略明确提出到2020年我国主要健康指标基本达到中等发展中国家的水平,人均预期寿命将从2005年的73岁增加到2020年的77岁,卫生总费用占GDP的比重要增加到6.5-7%,提高两个百分点。这一政策可谓将“健康强国”作为一项基本国策,提高到了一个国家战略的高度,未来政府医疗健康投入将持续增加。除此之外,国务院于2013年9月发布了《关于促进健康服务业发展的若干意见》,提出到2020年,基本建立覆盖全生命周期的健康服务业体系,健康服务业总规模达到8万亿元以上。2015年3月,国务院厅印发《全国医疗卫生服务体系规划纲要(2015-2020)》正式稿,彰显国家优化医疗资源供给分布,全面促进分级诊疗、医养结合、医疗主句融通的决心。同时商业健康保险、健康管理有望显著受益于数据平台的全面建立。

随着我国居民收入水平不断提高,消费结构升级步伐不断加快,人们对生活质量的要求日益提高,以及人口老龄化带来的健康服务需求增长,大健康产业将面临广阔的前景。

大健康产业是提供预防、诊断、治疗、康复和缓和性医疗商品和服务的总称,通常包括医药工业、医药商业、医疗服务、保健品、健康保健服务等领域。随着政府对“互联网+”和PPP模式的快速推进,预计未来 10年,医疗信息化、医院建设将是大健康产业的工作重心。 从国际大健康产业结构来看,中国的大健康产业仍处于初创期,在产业细分以及结构合理化方面需要更大的提升和完善。

美国大健康产业结构图

资料来源:公开资料整理

中国大健康产业结构图

资料来源:公开资料整理

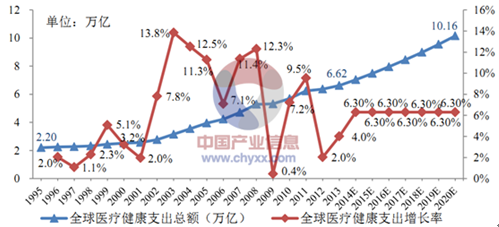

作为全球最大的产业之一,全球医疗健康年支出总额占 GDP 总额的 9%左右,是全球经济发展的新引擎。在目前全球股票市值中,健康产业相关股票市值约占总市值的 13%。全球医疗健康支出总额从 1995 年的 2.20 万亿增长到 2013 年的 6.62 万亿,年复合增长率为 6.3%。进入 21 世纪后,医疗健康开始进入快速增长阶段,新一轮增长主要来自于中低收入国家和中高收入国家人口增长,人均健康需求的持续释放,以及科技进步带来的新一轮产业升级为发达国家的健康产业发展带来的增长动力。假设 2014-2020 年健康支出仍以 6.3%的速率增长,预计 2020 年全球健康支出总额将达到 10.16万亿美元。

全球健康支出总额及其增长率

资料来源:公开资料整理

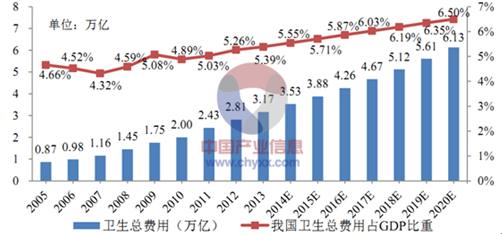

从总量来看,中国医药卫生费用在 2013 年已达到 3.17万亿,占 GDP 百分比为 5.4%, 05-13年复合增长率为 17.54%,高于 15.5%的 GDP 复合增速。2012 年 3 月 14 日,国务院 “健康中国 2020”战略明确提出到 2020 年我国卫生总费用占 GDP 的比重要增加到 6.5-7%。假设2014-2020年我国 GDP复合增速为 6.8%, 2020年医药卫生费用占 GDP比重为 6.5%,则 2020年医药卫生费用将达到 6.13万亿。

2001-2013年我国卫生费用占 GDP的比重

资料来源:公开资料整理

健康中国2020战略明确提出到2020年我国主要健康指标基本达到中等发展中国家的水平,人均预期寿命将从2005年的73岁增加到2020年的77岁,卫生总费用占GDP的比重要增加到6.5-7%,提高两个百分点。国务院于2013年9月发布了《关于促进健康服务业发展的若干意见》,提出到2020年,基本建立覆盖全生命周期的健康服务业体系,健康服务业总规模达到8万亿元以上。

2011-2016年我国大健康产业规模

资料来源:公开资料整理

一、医疗信息化

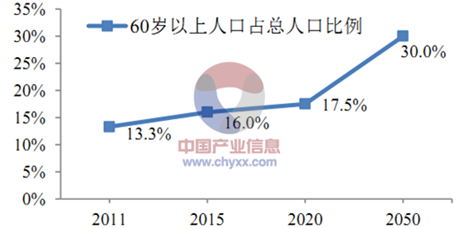

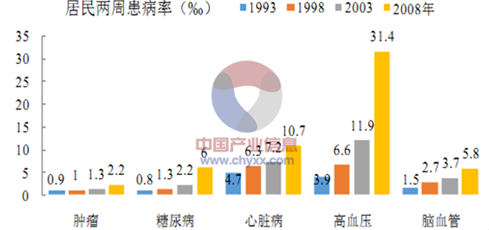

医疗信息化是随着信息技术的快速发展,医院为提高医生的服务水平与工作效率而实施的基于信息化平台、HIS 系统的整体建设方针。医疗信息化快速发展的主要动力来自两个方面: 一方面国内人口老龄化加剧, 2015年60岁以上人口占比为16%,预计到 2050年将达到 30%,老龄化趋势非常明显;肿瘤、糖尿病、高血压等慢性病的发病率也快速上升,这些都伴随着城镇化的发展而带来了消费需求的升级,促使医疗管理的理念从以“治疗为中心”到以“病人为中心”过渡,因而对医疗信息化建设提出了更高的要求; 另一方面,2015 年李克强政府工作报告中提出“互联网+”的发展新模式,这将大力发展云计算、大数据、移动互联网等新型技术,从而为医疗信息化的实现提供坚实的技术支持。

我国老龄化程度将日益加剧

资料来源:公开资料整理

慢性病发病率不断升高

资料来源:公开资料整理

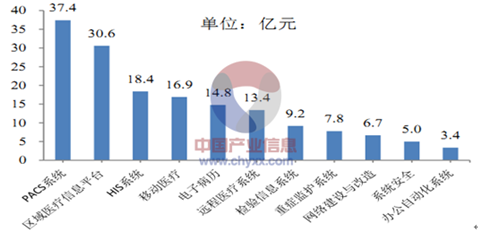

预计到 2017年医疗信息化投入将到达 500亿元。 2012 年医疗卫生行业的信息化投入规模为 185.6 亿元,2014年达到了 275.1 亿元人民币,年复合增长率为 22.0%,假设未来三年以该速率持续增长,则 2017 年将达到 500 亿元左右。2014 年医卫行业信息化建设中,PACS系统、区域医疗信息平台、HIS 系统、移动医疗和电子病历的投入比较大,占到了总投资的70%以上。2014 年国家大力推广电子病历系统的建设,这无疑促进了医院电子病历建设的进程。大中型医院的信息化建设中心已逐步转至以病人和临床为中心的数字化医院建设,将对PACS 系统和电子病历系统、移动医疗的搭建和应用进行重点投资。

我国医卫行业信息化投入

资料来源:公开资料整理

2014年医疗信息各系统投资情况

资料来源:公开资料整理

2、医院建设

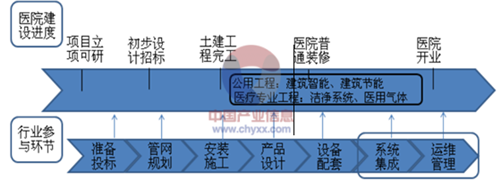

医院建设包括从医院建设咨询与设计、融资、医院修建、装饰工程、医疗专业工程、医疗设备与器械配置、智能化与信息化、运行维护等环节。从功能属性看,医院建筑具有医疗和建筑的双重属性:1)从公共建筑属性看,医院建设包括土建施工、机电设备、智能节能和普通装修四个环节;2)从医疗属性看,医院建设重点突出医疗专业工程建设,包括洁净手术部工程、医用气体工程、ICU 整体配套工程、消毒供应中心等十多个子行业,其中洁净净化系统和医用气体工程是最主要的两个部分。

医院建设产业链

资料来源:公开资料整理

从 2005 年的 458亿元增长到 2012年的 1803亿元,年复合增长率为 21.6%,其中 2010-2012 年增速放缓,年复合增长率为 13.9%,在 PPP 模式推动下,预计县级医院的建设将会继续增加,医院固定资产投资会持续高增长,综合估计 2013-2017年的增长率为 15%,则 2017年医院固定资产投资完成额将达到 3627 亿元。

我国医院固定资产投资完成额

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国大健康市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国北京市大健康行业市场全景调查及投资前景研判报告

《2024-2030年中国北京市大健康行业市场全景调查及投资前景研判报告》共九章,包含北京市大健康企业布局案例研究,北京市大健康产业市场前景预测及发展趋势预判,北京市大健康产业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。