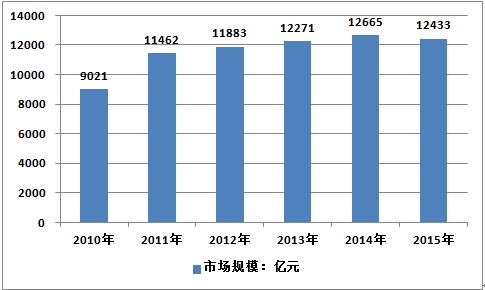

智研咨询发布的《2016-2020年中国水稻行业市场分析与投资咨询报告》显示,2015年我国稻米零售规模约12433亿元,同比2014年的12665亿元增长了1.83%,近几年我国稻米零售规模情况如下图所示:

2010-2015年中国稻米行业零售市场规模

资料来源:智研咨询

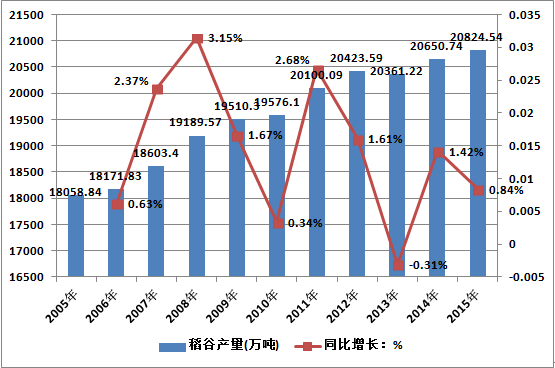

数据显示,我国2015年稻谷产量20824.5万吨,同比增加173.8万吨;播种面积30213.2千公顷,同比减少97千公顷,本年度产量的增加得益于单产水平的提高。

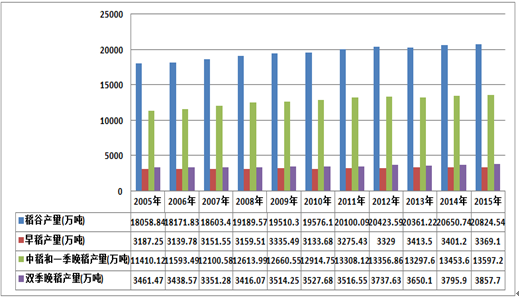

从各品种分布比例来看,2015年我国稻谷各品种种植结构基本与上年保持不变。根据统计局数据,2015年我国早籼稻产量为3369.1万吨,占稻谷总产量的比例为16%,2012~2014年分别为16%、17%、16%;2015年我国中晚稻产量为17455.4万吨,占总产量的比例为84%,2012~2014年分别为84%、83%、84%。

从各品种产量来看,2015年早籼稻产量3369.1万吨,较上年减产31.9万吨。早籼稻减产的主要原因,一方面是早籼稻近两年市场需求萎缩,种植面积下降;另一方面是2015年在早籼稻生长期间遭遇持续低温阴雨,导致减产较多。中晚稻产量17454.9万吨,较上年增产213.9万吨。

东北粳稻部分产区育苗期及移栽期遭遇倒春寒,灌浆成熟期又因多次降雨及大风天气出现倒伏,江苏、江西等中晚稻产区收获期间持续雨雪,对产量有一定影响,但由于总体单产水平的提高,保证了中晚稻的增产。

2005-2015年中国水稻播种面积情况

资料来源:智研咨询

2005-2015年中国水稻行业产量情况

资料来源:智研咨询

2005-2015年中国水稻行业细分产量情况

资料来源:智研咨询

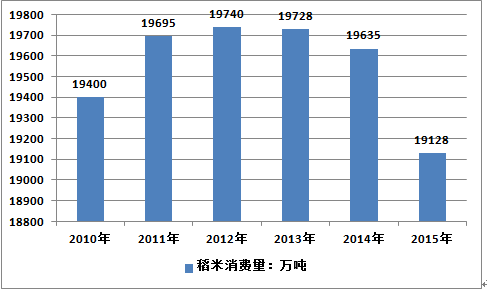

2015年,我国稻米消费量呈下行趋势。据预计,2015年我国稻米需求量为19128万吨,同比减少507万吨。由于人口增速放缓,居民饮食结构调整,肉禽蛋奶等副食消费逐渐取代了一部分主食消费数量,本年度稻谷食用消费结束了近几年缓慢增长的态势,小幅下行。由于饲料养殖业及宏观经济环境不振,玉米、小麦等谷物价格处于相对低位,导致大米的饲用和工业用量均有所减少。

2010-2015年中国稻米消费情况

资料来源:智研咨询

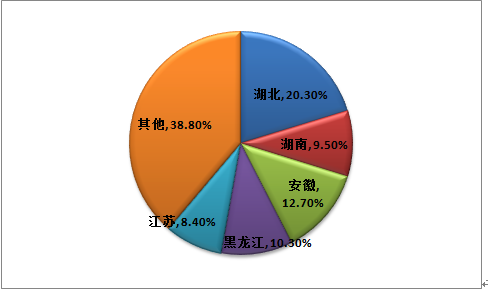

目前,我国稻米生产主要集中在湖北、安徽、黑龙江、湖南等几个省市。2015年我国稻米生产格局如下图所示:

2015年我国稻米生产格局

资料来源:智研咨询

2012-2015年中国稻米生产分省市格局

地区 | 2015年1-10月(吨) | 2014年(吨) | 2013年(吨) | 2012年(吨) |

全国 | 108,578,158.88 | 13042.82 | 117,688,181 | 107,696,553 |

北京 | 120,546.54 | 3.01 | 28,933 | 36,808 |

天津 | 42,389.32 | 5.32 | 39,538 | 66,390 |

河北 | 87,528.00 | 8.56 | 80,922 | 70,995 |

山西 | 441 | - | 450 | 4,474 |

内蒙古 | 805,340.80 | 89.64 | 705,858 | 676,960 |

辽宁 | 5,610,265.15 | 707.24 | 6,302,434 | 7,894,028 |

吉林 | 9,640,296.36 | 1040.74 | 9,957,627 | 10,237,141 |

黑龙江 | 11,132,192.94 | 1504.15 | 16,199,324 | 15,037,803 |

上海 | 98,156.00 | 15.49 | 129,229 | 180,089 |

江苏 | 9,139,834.76 | 997.70 | 7,976,400 | 6,879,961 |

浙江 | 673,290.00 | 88.51 | 582,466 | 494,024 |

安徽 | 13,840,138.40 | 1725.49 | 15,769,573 | 14,247,000 |

福建 | 1,506,667.98 | 187.00 | 1,779,361 | 1,644,654 |

江西 | 6,297,695.06 | 687.07 | 5,911,084 | 5,266,459 |

山东 | 455,427.29 | 54.31 | 485,395 | 373,722 |

河南 | 4,971,368.02 | 600.50 | 5,450,949 | 5,007,166 |

湖北 | 22,087,433.02 | 2631.67 | 22,417,728 | 17,082,723 |

湖南 | 10,305,680.40 | 1245.06 | 11,984,515 | 11,862,500 |

广东 | 1,014,389.20 | 128.27 | 935,329 | 811,169 |

广西 | 2,283,272.08 | 262.62 | 2,211,027 | 2,068,408 |

海南 | 10,115.00 | 1.09 | 7,140 | 13,431 |

重庆 | 1,374,046.24 | 154.43 | 1,236,948 | 1,099,489 |

四川 | 4,326,567.74 | 615.60 | 5,317,558 | 5,046,117 |

贵州 | 950,281.22 | 86.59 | 787,737 | 449,041 |

云南 | 199,310.00 | 19.24 | 135,985 | 128,561 |

西藏 | - | - | - | - |

陕西 | 790,212.67 | 78.38 | 532,188 | 445,305 |

甘肃 | - | - | - | - |

青海 | - | - | - | - |

宁夏 | 672,592.36 | 85.95 | 597,115 | 453,705 |

新疆 | 142,681.33 | 19.19 | 125,369 | 118,429 |

资料来源:智研咨询

数据显示,2015年,我国稻谷消费途径中食用消费仍占88%左右,其中,晚籼稻和粳稻90%以上加工成口粮。

近年来国内稻米口粮需求基本保持稳定,本年度食用消费16920万吨,较上年度下跌380万吨,跌幅为2%;饲料用粮随着散养规模的缩小及玉米价格低迷,需求量由上年的1130万吨下降至1020万吨。

国稻谷消费结构

资料来源:智研咨询

工业用粮由于稻谷价格相对高位也有所下降。近年来,各品种稻谷连年丰产,托市收购量保持在一定的水平上,因此国内供应相对宽松。 2014/2015年度产需结余在1894万吨左右,较上年度增加873万吨,增幅高达85%,且根据目前的供需形势推测,2015/2016年度结余数量将继续大幅上涨。

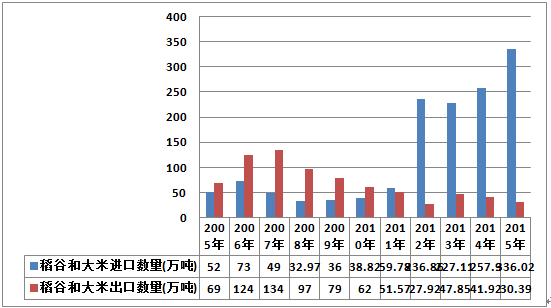

2015年,我国大米国际贸易继续呈净进口态势。据中国海关总署统计数据,2015年我国全年进口大米335万吨,首次突破了300万吨大关;2014年为255.7万吨,同比增加80万吨。

大米进口数量增长迅速的主要原因是进口大米价格持续走低,与国产大米保持着巨大的价差优势。据统计,2015年末,越南5%破碎率大米进口到南方港口的完税价格为3108元/吨,相近规格广州市场国产普通早籼米批发价3800元/吨,二者差价692元/吨。而2015年度全年进口大米与国内大米一直维持着高价差,峰值一度超过了1300元/吨左右。

2015年全年我国大米出口总量为28.5万吨,2014年为41.9万吨,同比减少13.37万吨,减幅31%。出口数量明显减少,进口增幅较大,2015年我国大米净进口数量升至306.5万吨,2014年为213.8万吨。从进口构成来看,2015年我国从越南进口大米194.3万吨,占全年进口总量的58%;从泰国进口91.3万吨,占全年进口总量的27%;从巴基斯坦进口大33.6万吨,占全年进口总量的10.1%。三者合计超过95%。

2005-2015年中国稻谷及大米进出口情况

资料来源:智研咨询

2015年,在稻谷最低收购价保持高位及物价水平整体略涨的支撑下,2015年我国稻米价格总体高于2014年水平运行,但受宏观经济增速缓慢、市场供需宽松及低价进口米影响,涨幅十分有限。从全年价格走势来看,大体表现为1-7月份平稳趋强运行,政策性收购及销售主导市场;8-10月份高位震荡回落,市场供需较为宽松;11-12月份平稳略涨,托市收购强力支撑。预计进入2016年,在国家政策的强力支撑下,国内稻米市场依然延续平稳趋升的行情走势,但由于市场供需宽松、低价进口米大量充斥,以及全球经济恢复缓慢的制约,全年价格波动幅度较小,稻强米弱的格局依然突出。

2015年12月底,全国主要粮油批发市场二等粳稻交易均价3036元/吨,比上月同期跌39元/吨,比上年同期涨42元/吨;标一东北米平均价4656元/吨,比上月同期跌18元/吨,比上年同期涨20元/吨;三等晚籼稻全国均价2677元/吨,比上月同期涨37元/吨,比上年同期跌43元/吨;标一晚籼米全国均价4127元/吨,比上月同期跌3元/吨,比上年同期跌10元/吨;三等早籼稻全国均价2639元/吨,比上月同期涨21元/吨,比上年同期涨27元/吨;标一早籼米全国均价3847元/吨,比上月同期涨6元/吨,比上年同期跌8元/吨。2015年12月中储粮全国稻谷收购价格指数为151.98,较上月同期跌1.24%。其中早籼稻收购价格指数143.98,较上月同期跌1.38%;中晚籼稻收购价格指数143.63,较上月同期跌0.54%;粳稻收购价格指数164.88,较上月同期跌1.85%。

2015年12月末全国主要粮油市场交易规模 单位:元/吨

资料来源:智研咨询

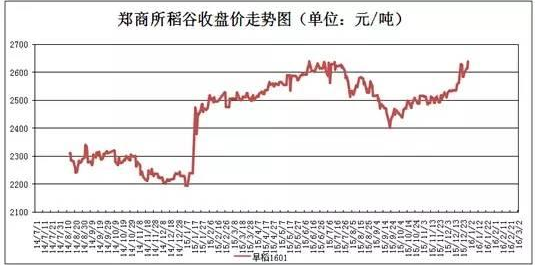

2、期货

2015年国内早籼稻期货呈现震荡偏强的行情走势,价格波动幅度较大。具体来看,1-6月份受国家政策及市场粮源较少的支撑,早籼稻期货价格持续稳步上涨;7-9月份,随着新产早籼稻逐渐上市,以及大量低价进口米的冲击,早籼稻期货行情随之全面走低;10-12月份,受市场有效粮源稀少及政策拍卖底价偏高的支撑,早籼稻期货价格小幅上扬。年内郑商所早籼稻指数1月5日最低2230元/吨,6月30日最高2756元/吨,年底报收2631元/吨(12月31日),年内上涨401元/吨。受现货价格偏弱及底价进口米的打压,预计短期内早籼稻期货行情将平稳趋弱运行。

郑商所稻谷收盘价走势图

资料来源:智研咨询

3、收购进度

据统计,截至11月25日,湖北、安徽等14个主产区各类粮食企业累计收购新产中晚籼稻1622万吨,比上年同期减少50万吨;黑龙江等7个主产区各类粮食企业累计收购新产粳稻1769万吨,比上年同期减少53万吨。

4、拍卖情况

据统计,2015年国家累计向市场投放政策性临储稻谷10111万吨(包括专项拍卖),实际成交533万吨,成交率为5.27%,其中粳稻成交率略好于籼稻。分品种看,2015年国家累计向市场投放政策性临储早籼稻1846万吨,成交70万吨,成交率为3.79%;2015年国家累计向市场投放政策性临储中晚籼稻3892万吨,成交188万吨,成交率为4.83%;2015年国家累计向市场投放政策性临储粳稻4373万吨,成交275万吨,成交率6.29%。2016年,国家将继续向市场投放大量政策性稻谷,但受需求低迷的制约,预计成交量依然保持较低水平。

5、加工利润

12月份,受国家托市收购政策的支撑,我国稻谷价格持续高位平稳运行,而由于终端需求不旺,大米走货不畅,价格持续低位偏弱运行,虽然油糠等副产品价格略有上涨,但企业加工利润依然处于亏损的状态,加工企业入市经营意愿较低,其中黑龙江省东部地区表现尤为突出,企业开机率不足10%。纵观2015年,受稻强米弱格局的影响,大米加工企业入市经营意愿较低,加工利润长期处于偏低或亏损边缘,大部分企业均处于半开半停的状态,部分中小型企业甚至长年处于停产状态中。

2015年12月份米厂加工利润统计表 单位:元/吨,稻谷水分15%

资料来源:智研咨询

影响价格变化因素分析

1、政策性收购与销售主导全年稻谷走向

2015年,我国稻谷市场政策市十分明显,无论是政策性收购还是销售,基本主导了全年的价格走势。虽然2015年我国稻谷最低收购保护价与2014年持平,但依然处于高位,政策性收购展开以后,不仅提升了市场主体的收购信心,同时也奠定了市场底部价格,政策性收购期间稻谷价格基本在托市收购价左右徘徊。随着政策性稻谷收购的结束,国家立即展开了政策性稻谷销售的工作,而由于市场粮源较少,因此国家政策性稻谷销售基本成为市场的主要供应粮源,其拍卖价格也基本奠定了市场的底部价格(也是最高价格)。

2、低价进口米数量庞大 严重冲击国内市场

2015年我国稻米市场长期保持低迷的状态,主要是进口米对国内市场形成了较大冲击。一是从数量上看,据统计,1-11月我国大米累计进口量为295.4万吨,同比增加71.8万吨或32.11%;与此同时受国家严打的制约,走私大米进口数量将低于上年,但依然保持较高的水平,因此预计全年进口大米数量或将超过600万吨,高于上年。二是从价格上看,2015年越南米到我国南方地区销售价约1.50-1.60元/斤,较国内早籼米价格低0.3-0.4元/斤,一方面直接影响国内早籼米的消费量,同时进口米作为配米使用,较大程度拉低了大米出厂成本,对中晚籼米市场也形成了一定冲击。由于国内市场大量冲击低价进口米,导致我国大米需求持续低迷,无论是籼米还是粳米走货十分艰难,消费量逐年下降,价格常年处于低位(相对稻谷)。

3、稻谷产量连年高位 市场供需进一步宽松

2015年,受比较效益较高支撑,我国农户稻谷种植积极性较好,稻谷播种面积平稳略增。受不利天气影响,稻谷单产有所下降,导致总产量小幅减少,但整体依然保持高位,以及进口量持续高位的支撑,2015年国内稻米供应十分充足,稻谷年度供应量预计约4230亿斤;由于稻谷主要作为口粮,随着饮食结构的调整,消费量逐年小幅下降,年度需求量预计约3867亿斤;2015年度结余约363亿斤,加之国家库存保持高位,全年稻谷市场供需进一步宽松。

4、宏观经济增速缓慢 全年稻米价格波动幅度较小

2015年,受国家“稳中求进”的宏观经济工作总基调影响,我国经济运行总体平稳,物价涨幅稳步回落,通胀压力明显缓解。据统计数据显示,2015年1-11月我国CPI较上年同期上涨1.4%,较上年涨幅下降0.6个百分点。在此宏观经济背景下,2015年国内稻谷价格总体较平稳,全年波动幅度较小,且明显低于2014年。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水稻行业市场行情动态及发展趋向分析报告

《2026-2032年中国水稻行业市场行情动态及发展趋向分析报告》共十三章,包含水稻行业投资机会与风险分析,水稻行业投资战略研究,投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国水稻行业供需及价格趋势分析:供给再降,预计短期价格仍较高位运行[图]](http://img.chyxx.com/images/2022/0901/02282e0b4170e74c74c046b56f92b2aeecf5465b.jpg?x-oss-process=style/w320)

![2021年中国水稻(稻谷)种植面积、产量、单产量及进出口情况分析:种植面积小幅减少,但产量出现小幅增长[图]](http://img.chyxx.com/images/2022/0506/6ffef57bf01ecbbb54e7317f3129f94e2e376285.png?x-oss-process=style/w320)