依据我国饮料酒分类标准,主要分为酿造酒、蒸馏酒和配制酒三大类。保健酒属于配制酒中的露酒类,其以酿造酒、蒸馏酒或食用酒精为基酒,以食用或药食两用的辅料或食品添加剂进行调配、混合或再加工制成的。从口感上,保健酒是一种已经改变了其原酒风格的饮料酒。

我国保健酒有数千年的历史,是传统医学的重要组成部分,历史上多称为药酒,通常有治疾健身的功效。而随着科技进步,从中药浸酒的基础上发展到利用萃取、浸提和生物工程等现代化手段,提取中药中的有效成份制成高含量的功能药酒。目前我国逐步迈入老龄化国家,养生保健意识日趋增强,而作为传统具备强身健体功效的保健酒市场认可度高,快速回归大众视野。

我国饮料酒分类

酒类 | 工艺 | 特点 | 主要子类 |

酿造酒(发酵酒) | 以含有糖分或淀粉的原料,经糖化、发酵、过滤、杀菌后制成的酒 | 酒精度一般在3-18度之间,且营养成分较丰富,不宜长期储存 | 啤酒、葡萄酒、黄酒、果酒,民间的马奶酒、醪糟等 |

蒸馏酒 | 以含有糖分或淀粉的原料,经糖化、发酵、蒸馏而制成的酒 | 酒精度在30度以上,是蒸馏冷凝后的原酒,必须经过长期陈酿 | 世界六大蒸馏酒:中国白酒、伏特加、威士忌、白兰地、金、朗姆 |

配制酒 | 以酒或食用酒精为基酒,配以一定比例的果汁、药材、香料等辅料制成的 | 为低度酒精饮料,在中国又分为露酒和调配酒两类 | 露酒:竹叶青、蛇酒、麝香酒、参茸酒等 |

调配酒:最为典型的是鸡尾酒,如rio |

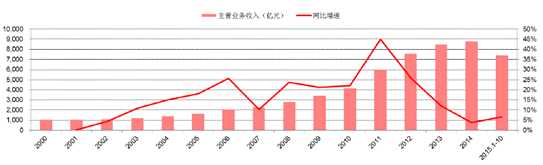

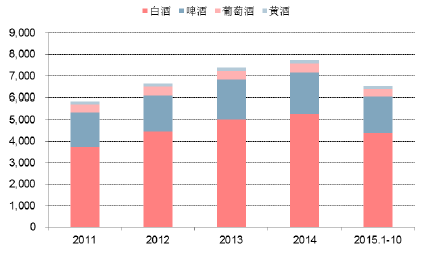

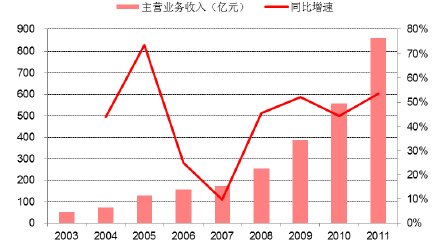

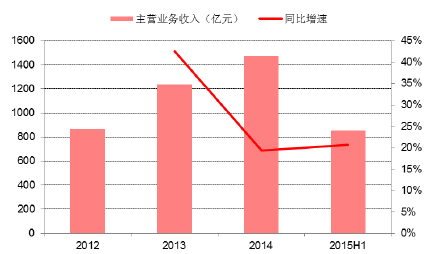

2014年,我国规模以上酒类企业销售规模接近8800亿元,同比增长5.8%,在2002年之后首次进入个位数时代,15年1-10月销售额7429亿元,同比增长6.54%,增速有所回升。其中白酒是我国第一大酒种,2014年销售额超过5260亿,占比60%;啤酒位列第二,1880亿,占比20%;葡萄酒570亿(含国产420亿元,进口约150亿),占比6.5%;黄酒160亿,占比2%;其余大约占比为10%,主要为保健酒、果酒以及新型的低度酒精饮料。

2000-2015年我国规模以上酒类生产企业主营业务收入及同比增速

相关报告:智研咨询发布的《2017-2022年中国保健酒市场运行态势及投资战略研究报告》

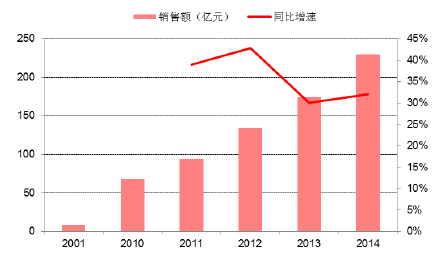

根据酿酒工业协会的数据显示:2001年我国保健酒市场仅有8亿元销售规模,2005年达到45亿元。2010以来,在整个酒业极度低迷时期,保健酒在居民理性消费和健康意识的增强下,表现得一枝独秀,由2010年的67.5亿元,到2014年的229.9亿元,4年CAGR为35.84%,增长速度非常快。尤其是在2013年以来,整个酒业极度低迷的时期,保健酒市场仍然保持着30%的增长速度。目前,保健酒已超越黄酒成为我国酒类行业第四大酒种,同时作为一股新生势力,支撑酒类行业的更为均衡的发展!

2011-2015年我国规模以上酒类生产企业主要酒类营收(亿元)

2001-2014年我国保健酒行业市场规模

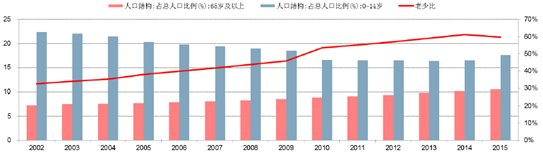

2000年11月底第五次人口普查,我国65岁及以上老年人口已达8811万人,占总人口6.96%,60岁以上人口达1.3亿人,占总人口10.2%,以上比例按国际标准衡量,均已进入了老龄化社会。此后,我国65岁及以上人口占比逐年提高,据统计,2015年我国65周岁及以上人口1.44亿,占总人口10.50%,高出2014年0.4个百分点。同时,我国人口老少比(即65岁及以上人口与1-14岁人口的比值)也在逐年上升,从2002年的32.59%上升到2014年的61.25%,上升幅度较大。直到2015年才有所下降,为59.66%。通常,65岁以上的人口比率超过总人口的14%就被称为“老龄社会”。从老龄化社会进入老龄社会,法国用了115年,英国用了47年,德国经过了40年,而日本只用了24年,速度之快非常惊人。根据联合国的人口统计数据,中国将在2024年至2026年前后进入老龄社会,速度与日本大体相同。

此外,生活节奏加快和压力的加大,让处于亚健康状态的人群不断增加。据博思数据测算,中国符合世界卫生组织关于健康定义的人群只占总人口数的15%,另外有15%的人处在疾病状态中,剩下70%的人口均处在“亚健康”状态。人口的老龄化、城市化带来的压力以及亚健康人群的不断增加,催生了庞大的保健需求。

我国人口结构及老少比

2004-2011年我国营养、保健食品企业主营收入

2012-2015年我国保健食品企业主营业务收入

BCG消费者洞察智库通过对中国2600位18岁至65岁的消费者进行调查后发现,从2011年到2013年,营养保健品在消费者支出中的排名从前十开外跃居第二,越来越多的消费者开始进行自我保健。据统计,2003年至今国内营养保健品市场已经从50亿增长至1500亿左右,年复合增速达到36%。2014年中国居民保健食品的消费额1474.46亿元,同比增长19.3%,2015年上半年消费额达到855.29亿元,同比增长20.74%。近3年来行业销售增速一直在19%以上,远高于发达国家同期增速水平。根据美国波士顿咨询公司的数控,未来几年我国的大保健市场将以11%的增速发展,到2020年整个市场规模有望达到4000亿。从我国营养保健品市场发展情况,可以印证当前正处于保健市场发展的黄金时期。

当前我国酒类市场规模接近9千亿,但我国保健酒才250亿左右,占比还不到3%。在国际市场上,保健酒大类的消费量占酒类消费总量的比例约为12%,按此比例,我国保健酒规模应该达到千亿以上。目前行业规模仍很小,成长空间还非常大,预计未来仍将保持年均20%以上的增速。

保健酒行业快速发展主要基于以下几个原因:

(1)大健康产业下,保健酒顺应趋势,大有可为。伴随人均收入的提高和物质条件越来越丰富,人们更多地开始倾向于追求健康高品质的生活,健康饮酒、文明饮酒的消费观念深入人心,白酒等烈性酒消费频次和数量开始放缓,而一些酒精度数较低、有养生功效,口感更为柔和、丰富的产品逐渐受到消费者亲睐。如洋河推出的“微分子酒”、广誉远“龟龄集酒”等,因此我们认为未来定位于健康养生的保健酒市场规模做大几乎顺理成章。

(2)我国保健酒滋补养生功效早已深入民心,市场推广难度小。我国居民饮用保健酒有悠久的历史传统,民间滋补、养生观念十分盛行,特别在南方和华东沿海地区,饮用保健酒不存在观念或习惯上的障碍。不仅老年人,一些年轻人也将保健酒作为日常习惯的消费,从小餐饮、大排档到B类店,保健酒能够成为餐桌主角,说明保健酒开始走入年轻人的生活。尤其是传统保健酒企业,在部分区域已经具有高知名度的品牌效应,只需在产品包装、市场宣传、渠道营销上符合市场需求,成长难度较小。

(3)行业的不规范成为限制优秀品牌做大的主要原因。从行业格局看,由于行业长期发展缺乏相应管理和规范,国内的保健酒品种鱼龙混杂,业内统计全国目前存在着大大小小1500家以上的保健酒企业,保健酒品牌更是则多达4000个,可以说未来随着行业的规范化发展,一批中小企业逐步淘汰,行业内部的结构调整,必将导致数家大规模保健酒龙头企业的形成。过去仅产生了一家劲酒,但劲酒功能为补肾强体,定位于大众、消费级市场,而未来会有更多差异化的品牌做强做大。

综上,我们当前保健酒市场仍是酒类中的蓝海,这也是近几年各路资本看好并投资保健酒行业的重要原因。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国保健酒行业市场竞争态势及投资方向分析报告

《2026-2032年中国保健酒行业市场竞争态势及投资方向分析报告》共十六章,包含保健酒地区销售分析,2026-2032年中国保健酒行业投资战略研究,市场指标预测及行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国保健酒行业全景速览:市场产销两旺,行业迎来发展良机,前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)