人机界面( HMI),是连接可编程序控制器、变频器、直流调速器、仪表等工业控制设备,利用显示屏显示,通过输入单元(如触摸屏、键盘、鼠标等)写入工作参数或输入操作命令,实现人与机器信息交互的数字设备。人机界面由硬件和软件两部分组成,主要分为文本显示器、触摸屏、平板电脑三类。

工业控制领域的 HMI 产品是为了解决 PLC 的人机交互问题而产生的,除具备标准串口通讯能力外,还具有网口、并口、 USB 口等数据接口的工业控制设备。如变频器、直流调速器、温控仪表等都可以连接人机界面产品,实现人机交互。人机界面作为工业自动化配套产品,其需求通常取决于 PLC、机器视觉系统、传感器、变频器、驱动器及其他能与 PLC 进行通讯的动力控制装置的需求。

据统计,受金融危机影响,国内 HMI 产品市场在 2009 年进入低谷,但随后受“四万亿”投资刺激影响,在 2010 年实现复苏,上升了 49.66%,其中触摸屏增速高于文本显示器和平板电脑,且市场份额超过 70%,主要原因是受纺织机械和包装机械等 OEM 行业拉动。 2011 年我国 HMI 市场规模达到25.50 亿元,同比增长 14.35%,之后随着全球乃至中国经济增速的放缓,国内产业结构调整的持续, 与 PLC、伺服等产品类似, 2012 年市场规模下滑到 23.20亿元,同比下降 9.02%。 2013 年虽然产业升级拉升了 HMI 的产品销量,但由于价格竞争激烈,使全年市场规模小幅下降至 23.0 亿元,同比下滑 0.86%,其中 OEM 行业价格下降较为明显,使 HMI 市场规模萎缩至 16.62 亿元,同比下滑 1.2%。 2014 年,中国 HMI 市场规模为 23.3 亿元,同比小幅增长 1.3%。宏观层面,国内经济下行压力大;行业层面,市场竞争激烈, HMI 市场中高端需求增多,文本显示器市场明显出现萎缩,触摸屏市场继续增长,但低端产品价格竞争激烈,平板电脑市场未来将增加。

中国 HMI 市场规模及增长预期(百万元)

来源:公开资料整理

由于 HMI 的功能为实现人与机器的信息交互,在工业现场主流的控制器包括 PLC、 DCS、 PC-Based,后二者的人机信息交互主要由工业电脑完成。尽管一套 DCS 系统会应用到一定数量的 HMI,但这部分 HMI 主要位于现场层,直接连接的仍然是 PLC,因此 HMI 与 PLC 存在紧密的关联。根据睿工业的调查,在国内的工业现场,接近 80%的小型 PLC、超过 85%的中型 PLC 和 10%的大型 PLC 都会连接 HMI 产品,所以( 1) HMI 的市场走势与中小型 PLC 市场基本一致;( 2)所有中小型 PLC 的应用领域也基本是 HMI 的应用领域,如OEM 行业的纺织机械、机床、包装机械等;( 3)超过 80%的 HMI 产品通过经销渠道进入最终用户;( 4) OEM 市场是主要用户,购买了超过 70%的 HMI 产品。

中国各类 HMI 产品与 PLC 的关联度分析

来源:公开资料整理

HMI 的应用行业基本与小型 PLC 一致。 HMI 的三大类产品中,文本显示器使用的较少,据中国工控网统计, 2014 年市场份额只有 2.1%;而绝大多数机械设备都采用触摸屏作为人机交互设备,份额占 81.5%;少数高端复杂的设备采用平板电脑控制,份额为 16.4%。在触摸屏的使用中,目前各个 OEM 行业都存在中低端设备向中高端设备过渡的趋势, 因此尺寸越来越大、色彩越来越丰富。

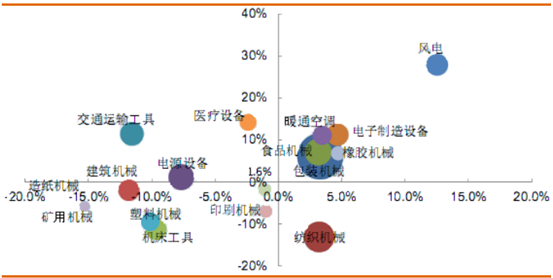

2013-2014 年中国 OEM 行业 HMI 市场规模及增长

来源:公开资料整理。

横轴代表 2013 年 HMI 增长率,纵轴代表 2014 年 HMI 增长率,气泡大小代表各行业 2014 年 HMI 市场规模占比据中国工控网统计,近几年 HMI 市场格局基本没有变化,由欧美、日本、台湾、大陆供应商共同参与市场竞争。既有西门子、三菱等传统自动化行业领先企业,也有 Pro-face、北尔电子等 HMI 领域的专业制造厂商,同时还涌现出如昆仑通态、信捷电气等国内厂商。 2012 年开始,以往大多集中应用于中高端用户的欧美品牌逐步认识到中国中低端市场的庞大规模,纷纷推出经济型 HMI进入或深入中低端市场,使该市场竞争更加激烈。另外,由于成本降低、供应增加、经济低迷等因素影响, 2012 年 HMI 市场的三类产品平均价格略有下降,平板电脑、触摸屏、文本显示器平均售价分别下降 1.9%、 2.0%和 1.8%; 2013年度受客户资金紧张、需求结构变化及竞争日益激烈的影响,三类产品平均价格继续下降,降幅分别为 5.9%、 8.4%和 11.4%。

2014 年 HMI 市场 TOP10 品牌集中度进一步提高,由 75.0%上升至 76.6%,其中前三名格局稳定,分别为西门子、 Weinview(威纶)和 Pro-face,市场份额合计达 39.5%,提升 8.8 个百分点。 HMI 市场主要厂商中,上涨的有 4 家,分别为西门子、 Advantech、 Weinview 和信捷电气。 2014 年 HMI 厂商面对竞争激烈的市场,积极推出新品及升级原有产品的同时,通过价格竞争和市场营销来提升品牌知名度和市场份额。未来随着竞争加剧,产品价格可能有进一步下降空间。

尽管竞争加剧,由于 OEM 厂商和最终用户更青睐一站式服务,因此众多供应商从单一的产品销售转型为行业解决方案提供商,使得西门子、三菱、台达、信捷电气等既销售产品、又能提供行业整体解决方案的企业的综合竞争力得到进一步体现。

相关报告:智研咨询发布的《2016-2022年中国HMI市场专项调研及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国数字化医院市场现状浅析:在政策支持、技术创新等多重因素的推动下,行业前景十分可观[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国乳酸链球菌素行业全景洞察:应用领域不断拓展,产业规模不断扩大优势的企业更具发展潜力[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国企业费用支出管理市场现状分析:智能化、专业化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国量子通信行业全景分析:发展进入一个新的时代,市场规模也逐渐扩大,行业前景广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)