心脏病是一类比较常见的循环系统疾病。循环系统由心脏、血管和调 节血液循环的神经体液组织构成,也称为心血管病。近代西方医学在较 深入地研究心脏形态结构的基础上,开展了对心脏的病理研究。进入 20 世纪后,心脏病学在西方医学中形成了一门独立学科,并取得了长足的 进步。

人的心脏主要由心肌构成,能够有节律的收缩和舒张。心脏在结构上分 为左右两侧,每侧包括上面的心房和下面的心室,共四个腔。心脏的功 能主要是通过泵血推动血液循环,向器官、组织提供充足的血,以供应 氧和各种营养物质,带走代谢的终产物,使细胞维持正常的代谢和功能, 同时将体内各种内分泌激素和其它物质运送到靶细胞,实现机体的体液 调节。此外,血液防卫机能、体温调节功能也都要依赖血液在血管内不 断循环流动,而血液的循环是由于心脏“泵”的作用实现的。

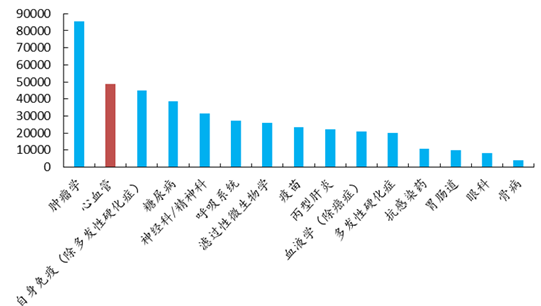

心脏疾病种类繁多

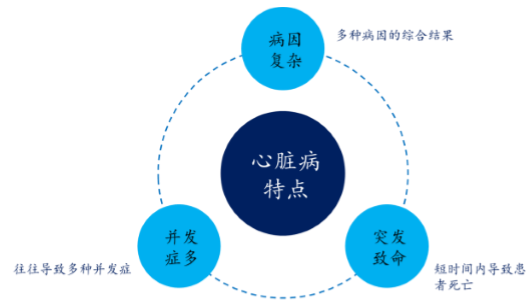

心脏病具有三大特点

我国每年心脏病猝发 100 万人

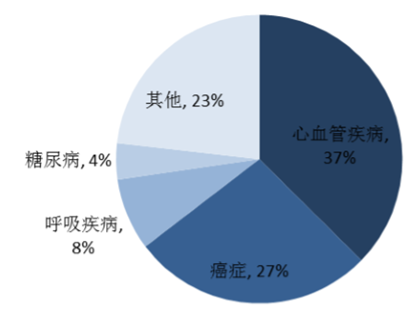

据世界卫生组织(WHO)估计,世界上目前每年有 3600 万人死于心血 管疾病、糖尿病、呼吸系统疾病和恶性肿瘤等非传染性疾病 (Noncommunicable Disease,NCD),占全球死亡总数的 2/3。到 2020 年,这一数目要攀升到 4400 万。在 NCD 中,CVD(Cerebrovascular Disease,包括心脏病和卒中)是全球范围内第一位致死、致残原因。而 CVD 中心血管疾病致死占比超过 50%,WHO 预计到 2020 年,全球因 心血管疾病死亡人数将达 2500 万人。在我国,仅猝死一项,每年约有 55 万人发生心脏性猝死,其中中青年比例持续上升。

非传染疾病中心血管疾病致死率占比最高

与欧美等西方发达国家相比,发展中国家因医疗水平较低、医疗卫生支出少、人民防范疾病意识淡薄,心脏病的发病率以及死亡率相对更高。 发达国家中以美国为代表,全美近 3.1 亿人口,患有 CVD 总人数为 8360 万,其中高血压 7790 万、冠心病 1540 万、心力衰竭 510 万。但目前欧 美等发达国家通过定期筛查居民心脏状况、提升护理质量、推广循证治 疗以及有意识的宣传健康生活的知识等方式,逐步改善了心脏病流行的 局面。

虽然发达国家似乎已经找到了预防和循证治疗方面的潜在的解决路径, 但是发展中国家的心血管疾病的趋势却不容乐观,中国、巴西、俄罗斯、 印度等国家心脏病发病率逐年升高,这些国家的经济或许处于蓬勃发展 的状态,但是它们的心血管健康水平却远远落在其他国家和地区的后 面。以中国为例,情况则更为严峻,我国目前 CVD 总人数 2.9 亿,其中 高血压 2.66 亿、心肌梗死 250 万、心衰 450 万。我国每年大约有 350 万 人死于 CVD。

我国心脑血管疾病形式严峻

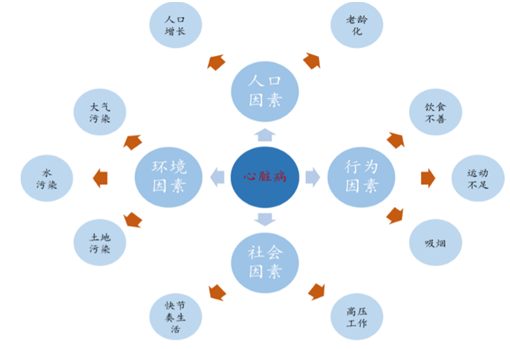

心脏病作为高发慢性病,其患病和死亡与人口、行为、环境、社会等因 素密切相关,是多重原因共同作用的结果;从个体看,胆固醇过高、吸 烟、高血压、肥胖、糖尿病、情绪问题等都可能导致罹患心脏疾病,很 难将心脏病的发生完全归结于某一原因上,也正是如此,更加大了心脏 病的预防和治疗难度。

多重因素导致心脏疾病快速增长

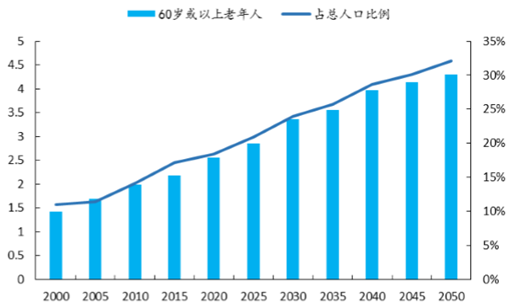

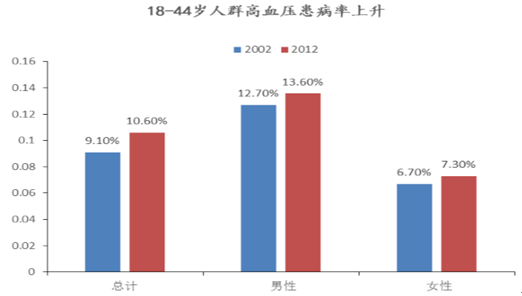

人口老龄化加速也直接推动了心血管疾病的患病率和死亡率的上升。65 岁以上人群其高血压发病率高达 55%,是青壮年人群发病率的 1 倍。此 外,老年人的其他心脑血管疾病高风险因素如糖尿病、血脂异常的发生 率也会显著高于其他群体,同时,老年人群严重存在运动不足和不合理 膳食等情况,也从一定程度上导致了患病率的上升。

中国 60 岁或以上老年人口预测(亿人)

我国不同年龄段高血压发病率

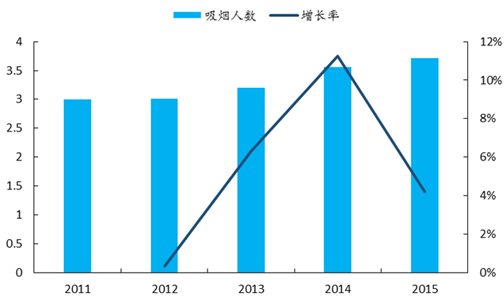

随着社会经济的发展,国民生活方式发生了深刻的变化,尤其是饮食和 生活习惯的变化,导致心脑血管病人发病年龄降低。脂肪类食物摄入过 多,运动量减少,肥胖人口增加,导致心脑血管发病年龄呈年轻化的趋 势。其次,吸烟率的高居不下也从一定程度上加速的心血管病的蔓延, 数据显示,自 1984 年以来,中国男性一直属于世界上吸烟率最高的人群之一,我国现有吸烟人数超过 3 亿,15 岁以上人群吸烟率为 28.1%, 其中男性吸烟率高达 52.9%,非吸烟者中暴露于二手烟的比例为 72.4%。

中国吸烟人数(亿)

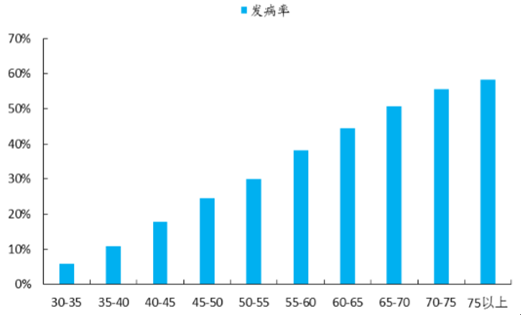

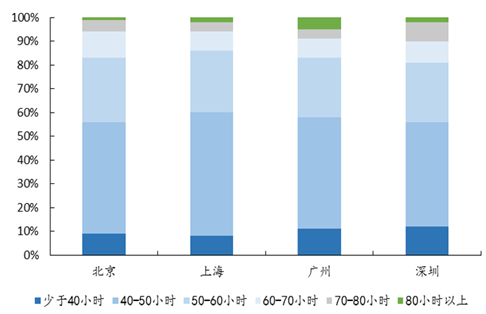

工作生活节奏快、工作压力大促使心血管疾病发生日趋年轻化。北京急 性心肌梗死发病监测信息平台显示,2007-2009 年 35-44 岁人群发病率上 升了 31.8%。从工作日工作时长分布来看,我国大城市年轻人工作时长 远超发达国家,高强度的工作使青年人长期处于高度紧张的精神状态, 加剧了心血管疾病年轻化趋势。

中国职场人士每周平均工作时间人数比例

我国青中年高血压发病率明显上升

对于数以千万计的全球心脏病患者,尤其是心脏病高危患者来说,如何 通过有效的干预手段,降低心脏病发病率与死亡率,已经成为一个日益 迫切的重大公共卫生问题。快速增长的心脏病患者人数给心脏病药物带 来巨大的市场空间。根据 Evaluate Med Tech 的测算,全球心血管疾病药 物市场规模在 2015 年达到 1000 亿美元规模,而器械市场规模达到 430 亿美元,成为了全世界医药巨头布局的重要领域。

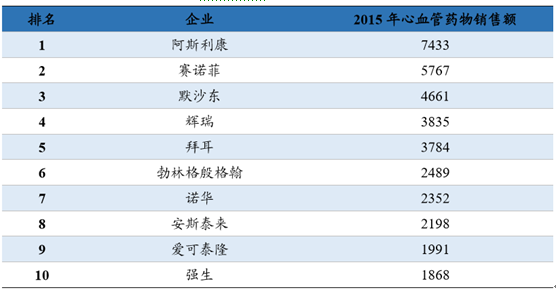

目前在国际市场上,心血管药物市场发展较为成熟,预计全球销售额接 近 1000 亿美元,成为仅次于肿瘤药物领域的第二大类用药领域,2015 年国际 Top20 药企巨头的心血管药物销售额接近 500 亿美元,占据总市 场份额的一半以上。全球规模较大的企业包括阿斯利康、赛诺菲、默沙 东、辉瑞、拜耳等公司,凭借其产品种类丰富,研发能力出众占据最多 的市场份额,预计未来心血管领域市场竞争会加剧,但仍以寡头垄断的 竞争格局为主。

国际药企巨头各领域药品销售额(百万美元)

心血管领域国际药企前十名销售额(百万美元)

心血管领域国际药企及其主要品种销售额(百万美元)

巨大的市场规模吸引了巨大的研发投入,国际制药巨头和众多创新药公 司在心血管疾病用药领域不断加大投入,取得丰硕成果。2011 至 2015 年间,FDA 共批准心血管领域创新药 15 个。2015 年,美国 FDA 共批 准创新药 38 个,其中 7 个为心血管疾病用药,占比达到 18.4%,是近 5 年来批准心血管领域创新药最多的一年。

FDA 近五年批准心血管领域创新药

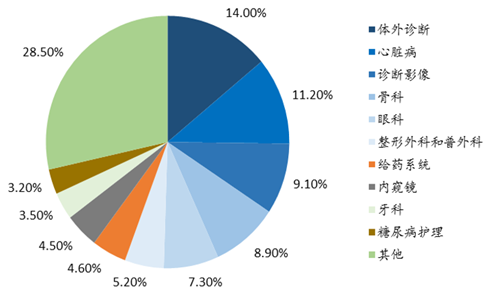

心脏医疗器械领域,一直是全球医疗器械市场中规模最大的细分领域之 一,根据中国医药经贸杂志预测,2020 年,心脏病医疗器械市场规模占 全球医疗器械市场规模的 11%,是仅次于体外诊断的第二大市场。

2020 年全球医疗器械市场前 10 大子行业市场规模占比预测

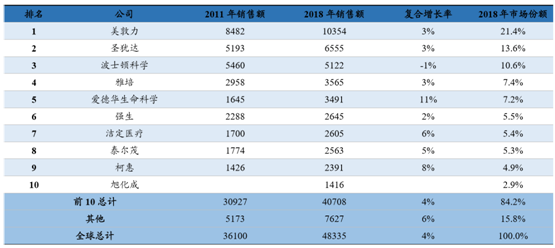

根据 Evaluate Med Tech 测算,全球心脏医疗器械规模将从 2011 年的 360 亿元以 4%的复合增长率增长到 2018 年的 480 亿美元,占据市场总份额 最多的高端介入耗材以及心脏起搏器的技术壁垒极高,中小企业多数没 有实力在相关领域进行持续投入,造成器械市场的集中度远远高于药物 市场,美敦力、圣犹达、波士顿科学、雅培等 Top10 的企业占据了市场 总份额的 80%,而且行业整合速度快,预计未来寡头垄断的竞争格局不 会有太大变化。

全球心血管器械规模前十企业及销售额预测

根据 2015 年中国心血管病报告统计,我国心血管疾病患者现已达到 2.9亿人,今后心血管病患病人数仍将快速增长,心血管疾病致死率也处在 不断上升的趋势中,且在 2009 年,农村的致死率首次超过城市。目前, 心血管病死亡占城乡居民总死亡原因的首位。心血管病的疾病治愈周期 长,社会负担日渐加重,已成为重大的公共卫生问题。

中国城市和农村心血管病死亡率变化情况(1/10 万)

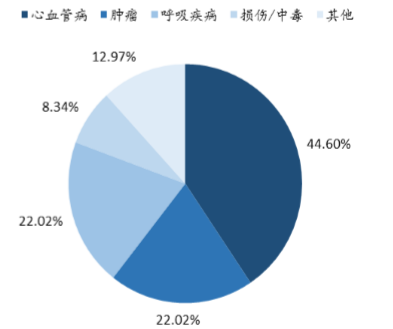

中国农村居民主要疾病死因构成

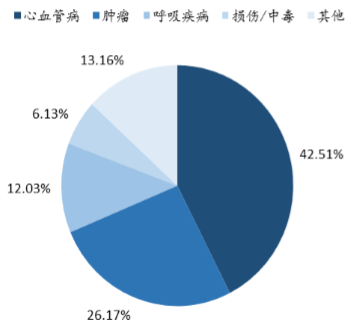

中国城市居民主要疾病死因构成

伴随着心血管患病人数的大幅上涨,我国心血管用药市场随之快速增 长。根据 PDB 统计,2015 年我国 22 个重点城市样本医院心血管购药金 额为 215.65 亿元人民币,比上年增长了 13.7%。据工信部中国医药工业 信息中心统计,2015 年国内心血管治疗药物市场终端达到 1500 亿元人 民币的规模,未来五年内也有望保持 10%的年增长率。

22 重点城市样本医院心血管购药金额(亿元)

心血管药物发展经历了几个时代, 60 年代推出以噻嗪类为主的利尿剂 抗高血压药物的主力军,70 年代推出了以普萘洛尔为代表的β-受体阻 滞剂,80 年代推出钙通道拮抗剂和血管紧张素转化酶抑制剂(ACEI) 等,90 年代又开发出更具有特异性的血管紧张素 II 受体拮抗剂(沙坦 类),同时,美国率先开发出洛伐他汀,随后以阿托伐他汀、瑞舒伐他 汀为代表的他汀类药物引爆了国际心血管市场,之后相继有多个单方和 复方制剂获美国 FDA 批准上市,成为高血压治疗的一线药物。目前心 血管药物已经形成了十分完善的体系,覆盖了心血管疾病的各个方面。

心脏病治疗常用药物(化药)

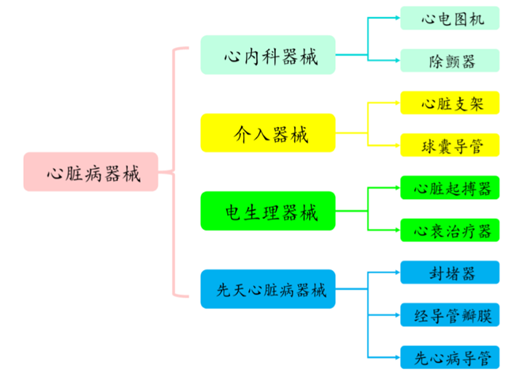

随着材料学和生物医学工程技术进步,心脏相关医疗器械的种类和应 用范围不断扩大。同时新型器械的推出也带来心脏治疗技术不断突 破。根据心脏病的分类以及相关的治疗方式可以将目前市场上的器械 分为四大类。

心脏病医疗器械根据临床用途的差异分类

针对心内科的心电图机、动态心电图除颤器等主要用于诊断,面向医疗 机构,设备配臵率已较高,增量市场有限,市场份额较小,而先天性心 脏病发病率较低,所以于治疗的心脏封堵器市场规模也同样较小,用于 心脏介入治疗、电生理治疗等的心脏支架和心脏起搏器,属于心脏病市 场上的高值耗材器械,患者人群基数大,人数持续增加,市场空间十分 广阔。

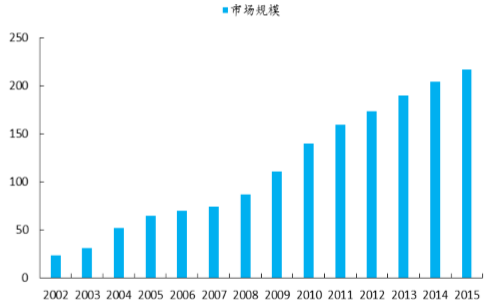

介入治疗是一种新型诊断与治疗心血管疾病技术,经过穿刺体表血管, 在数字减影的连续投照下,送入心脏导管,通过特定的心脏导管操作技 术对心脏病进行确诊和治疗的诊治方法。目前介入治疗已成为与传统的 内科药物治疗、外科手术治疗相并列的三大现代医学治疗手段之一。目 前,全球介入性心血管疾病治疗市场规模逐年增加,到 2015 年,已突 破 200 亿美元大关。中国在老龄化趋势不可避免以及心脑血管等慢病高 发的背景下,心血管介入器械的市场需求巨大,行业发展前景良好。

心脏支架是介入器械中的主要产品,心脏支架又称冠状动脉支架,是心 脏介入手术中常用的医疗器械,具有疏通动脉血管的作用。心脏支架最 早出现在 20 世纪 80 年代,经历了球囊支架、金属支架、镀膜支架和可 降解支架共四代支架的研制历程,主要材料为不锈钢、镍钛合金或钴铬 合金。

近年来随着我国冠心病发病率增高,医疗技术水平日益提高,接受心脏 介入治疗的患者越来越多。同时,随着心脏支架产品价格下降和医疗保 障的提升,越来越多的人能负担得起心脏支架,市场稳定扩容。

全球介入性心血管疾病治疗市场(亿美元)

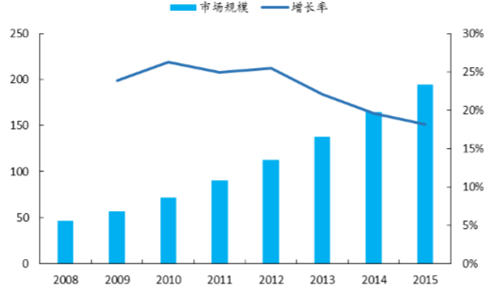

中国心脏支架市场规模(亿元)

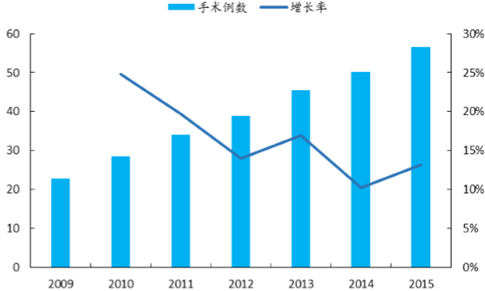

目前我国经皮冠状动脉介入治疗(PCI)例数与日俱增,而平均每例 PCI 手术需要 3 个心脏支架,所以我国心脏支架的使用数量随着 PCI 数量的 增加而增加,在2015年使用量达到近55万个,预计未来仍将以10%-15% 的速度增长。

中国 PCI 例数(万例)

中国心血管支架使用数量(万)

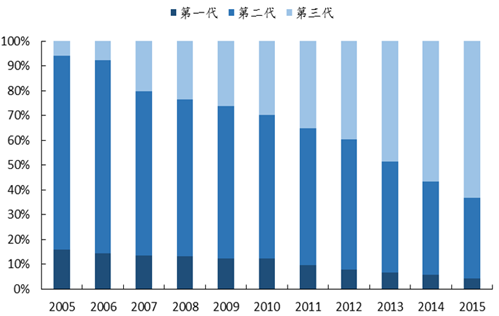

随着技术的发展,一二代支架市场占比逐年下降,与之对应的是第三代 支架市场占比的上升,如今已超过 50%,第四代支架也已经在 2012 年 正式进入市场,但是由于还在推广阶段,目前市场份额很小,但是预计 伴随技术进一步发展,成本下降,可降解支架未来将成为介入治疗的主 力支架。

历年心血管支架市场占比

相关报告:智研咨询发布的《2016-2022年中国心脏病用药行业市场深度调研及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)