半导体材料是指电导率介于金属与绝缘体之间的材料,半导体材料的电导率在欧/厘米之间,一般情况下电导率随温度的升高而增大。半导体材料是制作晶体管、集成电路、电力电子器件、光电子器件的重要材料。支撑着通信、计算机、信息家电与网络技术等电子信息产业的发展。半导体材料可以说是整个电子产业的元素,是实现电子性能的载体,所有电子元器件都是经过对半导体材料的加工而成为实物的。因此,半导体材料对于现代信息化产业具有举足轻重的地位,半导体材料产业是信息化产业的基础产业。

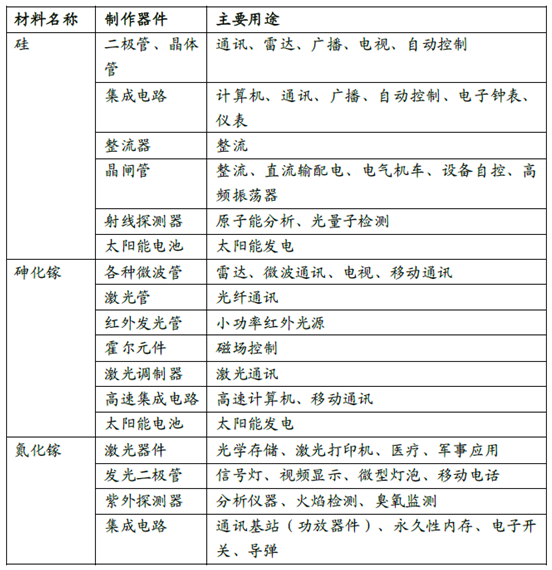

半导体材料的主要用途

相关报告:智研咨询发布的《2017-2022年中国半导体材料市场运行态势及投资战略研究报告》

集成电路产业链主线从上游到下游可分为设计、制造、封装、测试、终端产品。其中,材料是制造环节必不可少的环节,是制造环节的上游产业,同时也是整个产业链的上游。集成电路产业离不开材料的支撑,集成电路制造过程中需要的主要关键原材料有几十种。材料的质量和供应直接影响着集成电路的质量和竞争力,因此材料业是集成电路产业链中上游最重要的一环。目前,集成电路制造主要材料包括硅材、掩膜、电子气体、工艺化学品、光刻胶、抛光材料、靶材、封装材料等。

半导体产业架构图

集成电路材料是产业链不可或缺的重要环节,是集成电路产业的支撑业。发展好集成电路材料业才能促进集成电路产业链整体健康良好地发展。完善的产业生态体系支撑,对于制造业安全可靠发展和持续进步至关重要。韩国三星集团的崛起就是一个很好的例子,事实上在三星集团繁荣的背后,有全球第五大硅片供应商LG-Siltron,亚太地区光刻胶及相关化学品主要供应商韩国东进集团。我国集成电路产业想要实现快速追赶,就应该立足于提升整体产业链。完善的半导体材料业作为产业链上游的重要一环,已经成为半导体产业发展的必然要求。

一、半导体材料市场现状分析

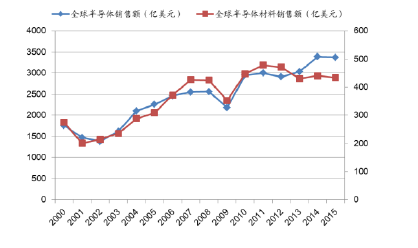

从历史数据可以看到,半导体材料市场与行业变化情况相关性强。半导体材料市场会根据半导体行业的变化而变化。目前,2015 年全球半导体材料市场产值已达到434 亿美元,约占据半导体整体产业的13%,其规模巨大。

2000-2015年全球半导体材料市场销售额

2000-2015年全球半导体行业与材料销售额比较(单位:亿美元)

北美半导体设备制造商接单出货比(Book-to-Bill ratio)被运用于描述半导体行业景气度,大于1.0 意味着行业景气度上升;小于1.0 意味着行业景气度下降。BB值数据显示行业已经从2011-2012 的衰退后企稳。尤其是今年以来,半导体指数维持在较高位数,2016 年6 月北美半导体设备制造商接获全球订单的3个月平均值达到17.1 亿美元,较去年同期增长12.9%。出货方面,6 月金额为17.1 亿美元,较5月增长7%,较去年同期增长10.2%。

北美半导体设备BB 值

近几年,由于市场需求的不断扩大、投资环境的日益改善、优惠政策的吸引及全球半导体产业向中国转移等等原因,我国集成电路产业保持较高增长率。整个半导体行业快速发展,这也要求材料业要跟上半导体行业发展的步伐。可以说,半导体整体市场发展为半导体支撑材料业带来前所未有的发展机遇。

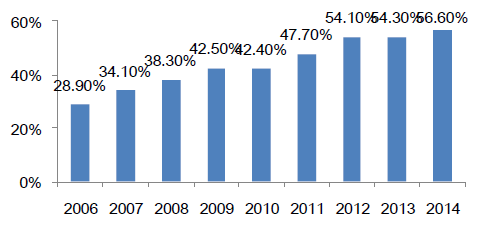

我国半导体市场需求额占世界半导体的份额

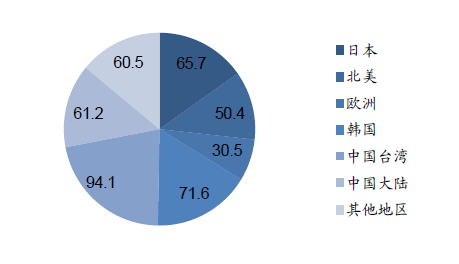

国际半导体产业协会(SEMI)发表最新统计数据指出,2015 年全球半导体材料市场产值为434 亿美元,其中台湾为94.1 亿美元,占比达到21.7%,连续6年蝉联最大市场。其动力源于大型晶圆制造厂和先进封装基地。韩国、北美与欧洲都有微幅成长,中国大陆市场份额较上年则有8%的涨幅。显现出中国半导体材料市场的兴起,未来中国基于广大的市场消费群体,预计仍将保持增长态势。

2012-2015 年全球各地区半导体材料市场占比变化

2015 年全球各地区半导体材料市场规模(亿美元)

中国大陆半导体材料市场近年来受产业链增长拉动,半导体材料销售额保持较高增速,2006-2015 年保持平均14%的增长率。2015年已经达到61.2 亿美元的规模,且市占率有持续增长的趋势。预计随着全球半导体产业向大陆转移,日本、台湾等市占率将有所下降,而大陆半导体材料市场将会进一步扩大。

2006-2015 年全球各地区半导体材料销售额变化

二、中国半导体材料行业发展趋势预测

1、半导体材料按照工艺的不同可以分为晶圆制造材料和封装材料。2015 年,总体晶圆制造和封装材料市场分别达到241 亿美元和193 亿美元。近年来,全球半导体材料的增长主要得益于封装材料的增长。在2000 年时,封装材料大约只占晶圆制造材料的二分之一。而后,封装材料需求上升,保持较高的增长速度,销售额增长幅度较大。近年来封装材料与晶圆制造材料已相差无几。封装材料的销售额显著增长对整体材料的销售增长有较强的贡献。

2000-2015年全球半导体封装材料、晶圆制造材料销售额(亿美元)

2、从2013 年全球半导体晶圆材料市场规模可以看出,硅片占最大比重,约35%。硅片作为晶圆的主要材料,下游终端产品需求扩张对晶圆的拉动必然也导致对硅片的同步拉动。硅片在这一轮半导体产业复苏中将直接受益。但同时,下游先进产品对硅片也有更高的要求。高品质大硅片更能够降低成本,提升生产效率。数据显示,300mm 大硅片比200mm硅片能够在成本上节省约30%。因此,在保证品质的情况下,硅片正沿着大面积的趋势发展。

2013 年全球半导体晶圆制造材料细分领域占比(单位:百万美元)

国内市场也是如此,2014 年国内晶圆制造材料规模中,硅片市场大致达到105 亿元,占比达到38%。其余相比之下稍大一些的如电子气体、掩膜板则分别达到38亿元与37 亿元,占比约在14%左右,基本与全球半导体材料细分领域的分布大致类似。

国内2014 年半导体晶圆制造材料市场及厂商(亿元)

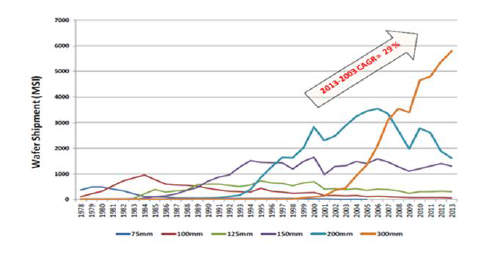

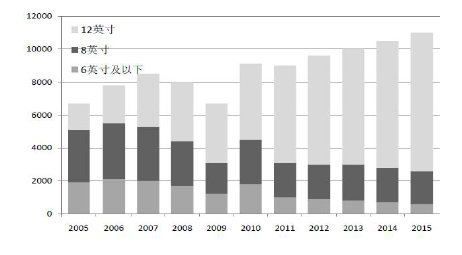

3、半导体芯片制造技术遵循摩尔定律,不同尺寸硅片市场的消长和发展轮换,硅片整体沿大尺寸趋势发展。根据SEMI 的统计,全球半导体硅片在2003-2013 年保持年复合增长率29%的增长。300mm硅片从1990 年代末迅速切入市场,经过几年发展,迅速成为市场的主流,并且未来也将占据主流地位。根据SEMI发布的市场消息,2013 年全球硅片材料市场消耗约100 亿平方英寸。其中300mm占约70%。与此同时,200mm 硅片出货目前还占据大约20%市场份额。由于MEMS、功率模拟等产品预计将以超越摩尔定律的方式继续发展,200mm硅片未来还将继续保持一定的市场份额。目前业界的主流预测是,450mm 硅片有可能在2017 年左右开始导入小批量生产,第一批客户可能只有Intel 一家。之后几年450mm 的硅片也将遵循规律,迎来一段时间的强劲增长。预计硅片需求依旧会保持持续增长态势。

全球各尺寸半导体硅片出货量统计

全球不同尺寸硅片市场(单位:百万平方英寸)

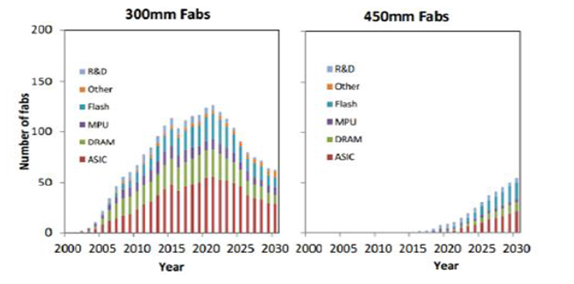

300mmFabs 将会在2021年左右达到高峰,之后市场将迎来450mmFabs 的补充,300mmFabs 将逐渐减少。总体供给预计将不会减少。

全球300mm和450mm Fab 预测

近十几年,日本信越和SUMCO(由三菱硅材料和住友材料Sitix 分部合并而来)一直占据主要市场份额,双方约各占30%。LG Siltron、Siltronic(德国化工企业Wacker 的子公司)和MEMC 紧随其后。硅片市场前5位供应商就占据91%左右的市场。目前,8寸的硅片生产厂商在国内只有有研新材一家,且仅仅能满足国内市场不到10%。12 寸硅片目前全部采用进口。

2013 年全球半导体硅片市场份额

中国厂商在硅片生产方面还未能与国际大厂直面竞争。但在硅片材料单晶硅的制备上已经崭露头角。单晶硅片的技术门槛也比较高,多是有技术和规模实力的大厂参与,竞争企业相对较少。目前全球单晶硅片市场主要以隆基股份、中环股份、晶龙、卡姆丹克、阳光能源等五家企业为主,市场占比预计在60%左右。据HIS 数据,隆基股份是中国甚至全球最大的单晶硅片供应商,产能超过3GW;次之的是晶龙集团,单晶电池片产能是1.8GW;中环股份的单晶硅片产能为700MW;卡姆丹克目前单晶硅片产能为700MW,2015 年底有可能扩充至1GW;英利单晶电池线为600MW;通威太阳能在收购了其他生产线后,单晶产能扩张至400MW;同时,国内也已经开始在12 寸硅片方面开始追赶国际厂商,满足国内巨大需求空缺。上海新阳与深圳兴森科技、上海兴傲科技,中芯国际创始人张汝京博士签订《大硅片项目合作投资协议》。合资公司计划将致力于在我国建设300 毫米半导体硅片生产基地,实现300 毫米半导体硅片的国产化,同时发展200 毫米抛光硅片生产能力,充分满足我国集成电路产业对硅衬底基础材料的巨大需求。应国家发展战略和安全战略,填补这一市场空缺。项目一期预计总投资约18 亿元,大硅片公司按照计划将会在2016 年建成投产,逐步实现量产。项目建成后将形成月产15 万片300 毫米半导体硅片的规模,预计实现收入约12.5 亿元。项目建成后经过技改产能可扩产至60 万片/月。该大硅片项目已与海华力微、中芯国际、武汉新芯签订了《合作意向协议书》,因此武汉新芯240 亿美元的存储器项目建成后将优先采购公司大硅片项目产品。合作方三家企业海华力微、中芯国际、武汉新芯三家企业2017年300mm硅片的需求量预计分别为2.5、8和10 万片/月。

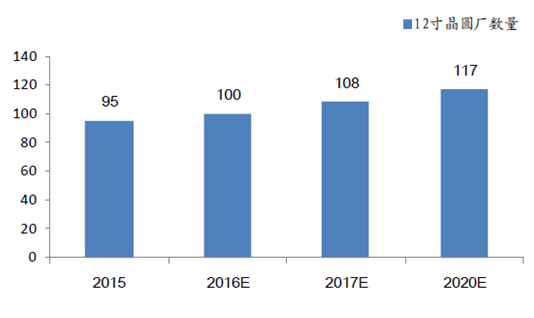

4、根据IC Insights 统计的2016~2020 年全球晶圆产能报告显示,全球营运中的12寸(300mm)晶圆厂数量持续成长,预期在2016 年可达到100 座。此外,目前全球有8 座12 寸晶圆厂预计2017 年开幕,有可能使该年度成为自2014 年有9 座晶圆厂开始营运以来,第二个有最多数量晶圆厂投入营运的年份。到2020 年底,预期全球将有再22 座的12 寸晶圆厂营运,让全球应用于IC 生产的12 寸晶圆厂总数达到117 座。而如果18 寸(450mm)晶圆迈入量 产,12 寸晶圆厂的高峰数量可达到125 座左右。因此,全球对于300mm大硅片的需求将持续扩张。

全球营运的12 寸晶圆厂数量及预期

中国是全球增长最快的半导体市场,消费了超过一半的全球半导体芯片,也有着在全球范围内极具竞争力的fabless 公司,其半导体产业链正在快速成。因此,近年来国际各大晶圆厂商也相继在大陆投建12 寸晶圆厂。2016 年5 月30 日,著名集成电路晶圆厂商格罗方德与重庆签署谅解备忘录,双方将在重庆共同组建合资公司,生产12 寸芯片。

根据统计,大陆12 寸晶圆厂达到10 座,若全部投产未来大陆12 寸芯片总产能预计超过55 万片/月。而目前国内的12 寸(300mm)硅片产量几乎为零,这是产业链上最为紧缺的一环。全球12 寸硅片日本生产的最多,日本信越和SUMCO,这两家的产能和实际供应量总和占全球2/3 以上。300mm 半导体级的大硅片,不仅是产业链缺失的重要一环,也是国家安全战略发展的需要。因此,大陆本土对于12 寸硅片的下游需求正在迅速扩张。

大陆部分12 寸晶圆厂分布

5、半导体封装材料市场(包括热界面材料)预计将在2017 年维持200 亿美元的市场,尽管金线键合逐渐被替代。根据SEMI 的研究,尽管有持续的价格压力,但是有机基板仍然保持最大的市场占比,达到74 亿美元,预计在2017 年将成长到87 亿美元。多数的封装材料面临较低的收入增长,因为终端客户不断寻找以更低的价格成本来达到封装的目的。此外,由黄金过渡到铜、银焊线也将大大降低焊线封装的成本。

全球半导体封装材料展望

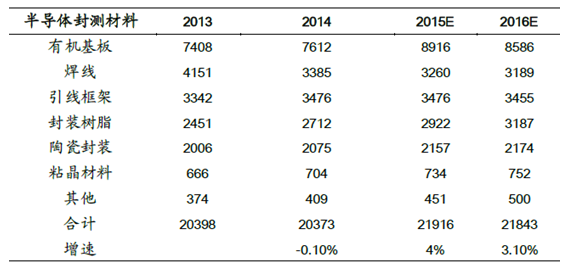

从数据统计可以看出,对于半导体封装材料。有机基板、引线框架、焊线占了绝大部分比重,且预计未来封装材料市场仍保持增长。

全球半导体封装材料细分市场份额(百万美元)

市场上主要活跃的集成电路封装材料厂商主要有:德国BASF SE、Henkel AG &Company; 英国Alent plc;日本Hitachi Chemical Co. Ltd、Kyocera Chemical Co.Ltd。这些公司占有市场份额55%,具有较大影响力。中国市场大约占22%份额,然而国内产量难以满足需求,大部分还需要依靠国外进口。未来在大力发展集成电路产业链的同时,对材料的需求也将大增。国内封装测试业与世界水平最为接近,未来随着先进封装技术的发展,对先进封装材料的需求也将迅速上涨。国内封装材料仍然存在巨大的替代空间。

中国半导体器件封装材料进出口比较(万美元)

由于高端封装比例的提升和摩尔定律驱使foundry 成本下降,封装领域将迎来前所未有的高速创新时代。其中来源于行业巨头(三星、Intel、TSMC、高通等)的驱动力量明显。传统封装厂商由于技术的落后对行业的牵引力明显下降。先进技术硅穿孔(TSV)和3D封装将成为主流。目前,TSV/WLP 已经在诸如CIS、MEMS、Memory 上大量采用,未来会成为行业的发展趋势。

3D 封装对减少装配面积非常有效。系统级封装(SiP)技术(将二个或多个芯片安装在一个封装件中)对于提高处理速度和改善功耗的作用显著。为满足这一要求,对材料的要求也在改变。先进封装(包括3D封装)将用到各种不同的材料。例如前道材料中的低K 材料、缓冲涂层和CMP 研磨料,后道材料中的芯片键合膜、浆料、环氧模塑料、液态模封材料、衬底、阻焊剂等等。SiP、3D 封装将广泛用于各个电子学领域。新型材料包括了多芯片叠层封装用的芯片键合膜、PoP 用的衬底和环氧模塑料、先进倒装芯片封装用的底充胶材料、3D 安装用的新型衬底和低温再流焊工艺用的新型导电胶等。可以预见未来衬底和互连材料将会是发展的趋势。

中国封装材料市场构成

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国先进半导体材料行业市场现状调查及前景战略研判报告

《2024-2030年中国先进半导体材料行业市场现状调查及前景战略研判报告》共十四章,包含2024-2030年先进半导体材料行业投资机会与风险,先进半导体材料行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国半导体材料行业重点企业对比分析:南大光电vs TCL中环[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)